Renzi, l'ABI e la storia dell'aumento delle concessioni di mutui

di Giovanni Drogo

Pubblicato il 2015-12-28

Matteo Renzi ha detto che nel novembre 2015 è stato registrato un aumento dei finanziamenti delle banche pari al 94%, ma incredibilmente i soldi prestati sono diminuiti. Magia? Il premier si rifà a un comunicato dell’ABI che però presenta qualche problema. Vediamo quali

L’Italia riparte, lo fa alla grande e soprattutto grazie alle banche. Ne è convinto Matteo Renzi, che nella sua e-news di sabato scorso scrive che è stato registrato un incremento annuo del +94,3% nell’erogazione di prestiti bancari. I numero citati da Renzi sono quelli dell’Associazione Bancaria Italiana e i dati sono contenuti nel rapporto mensile dell’ABI di dicembre 2015; un annuncio – simile a quello già fatto a settembre – che sarebbe passato quasi del tutto inosservato. Ma è una notizia che giunge proprio al momento opportuno vista la crisi di fiducia che gli istituti bancari stanno patendo in queste ultime settimane dopo le vicende delle obbligazioni secondarie vendute in maniera non troppo trasparente a incauti investitori che hanno perso tutto. Niente di meglio per l’ABI quindi che raccontare la storia delle banche che aiutano gli italiani e le aziende a rimettersi in piedi facendo proprio quello che ci aspetterebbe da loro, ovvero prestare soldi. Se però andiamo ad analizzare i dati forniti dall’ABI è evidente che le cose non stanno così, e che la narrazione dell’associazione delle banche ha più di qualche punto oscuro.

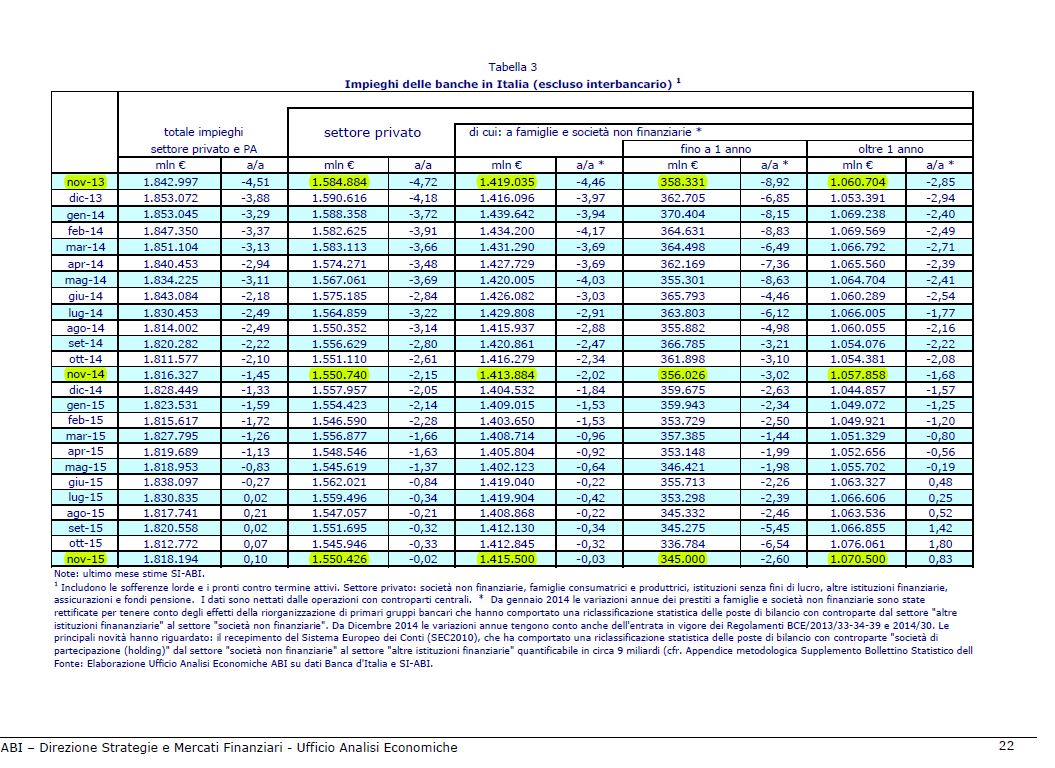

Più mutui ma meno soldi

Non sono solo le famiglie italiane a beneficiare della ritrovata generosità degli istituti di credito, ma anche le imprese per le quali nei primi dieci mesi del 2015 è stato registrato un incremento del 14% nella concessione dei finanziamenti rispetto allo stesso periodo del 2014. A inizio dicembre una nota di Bankitalia aveva sottolineato che i prestiti al settore privato in Italia ad ottobre avevano segnato un -0,5% rispetto all’anno prima, a fronte di un aumento dello 0,6% per le famiglie e di un calo dell’1,3% alle imprese non finanziarie. Ci sono alcuni aspetti della vicenda, che nella narrativa dell’ABI e in quella del Presidente del consiglio passano in secondo piano per non rovinare il bel quadretto. Ad esempio il 31% dei nuovi finanziamenti concessi ai privati per l’acquisto di immobili è costituto da surroghe, ovvero dallo spostamento dei mutui da una banca all’altra. Insomma a trainare il prodigioso aumento dei mutui è in realtà lo spostamento dei finanziamenti tra istituti di credito, come una sorta di gioco delle tre carte. Anche per quanto riguarda i valori assoluti la “ripresa” dei finanziamenti bancari non significa che venga distribuito più denaro, anzi. A dirlo è la stessa ABI che registra una variazione annua pari a -0,03% nei prestiti a residenti in Italia al settore privato. Tenuto conto della rischiosità elevata della concessione di prestiti e dell’aumento delle sofferenze lorde (199 miliardi ad ottobre con un incremento annuo dell’11%) si comprende come ad aumentare siano soprattutto i mutui da uno a cinque anni. Ma le cose “peggiorano” se andiamo a guardare i dati riguardanti quanto denaro le banche hanno effettivamente prestato. Osservando la tabella in alto, è possibile rendersi conto che i finanziamenti erogati al settore privato nel novembre 2015 sono in linea con quelli del novembre 2014 e leggermente inferiori a quelli del novembre 2013. Insomma, le banche hanno concesso più mutui (tenendo conto delle surroghe) ma la quantità di capitale messa in circolazione è rimasta sostanzialmente invariata. Il che significa che quel 94,3% in più non si traduce in maggiore liquidità immessa nel sistema ma, al limite, nell’erogazione di un maggiore numero di finanziamenti di importo ridotto.

Posted by Michele Liati on Sunday, 27 December 2015

Il totale prestato infatti è rimasto sostanzialmente invariato (è diminuito per i mutui inferiore all’anno). Ci sarebbe anche poi da spiegare, come chiede ad esempio Phastidio, quante siano in valori assoluti le nuove aperture di credito e a quanto ammontino. Senza questi dati dire che c’è stato un aumento sensazionale dei finanziamenti a famiglie e privati lascia il tempo che trova. Quindi è vero che in percentuale è stato registrato un aumento dei finanziamenti ai privati ma è anche vero che una buona buona parte di questi sono rinegoziazioni di mutui esistenti (quindi “nuovi” per modo di dire e giusto per amore della statistica) ed in secondo luogo all’aumento dei mutui non corrisponde un aumento del capitale messo in circolazione.

Quando il mercato della casa cresce meno dei mutui sulla casa

A cosa servirebbero poi questi mutui? Luca Dondi, direttore di Nomisma, aveva espresso più di qualche perplessità quando ABI diede l’annuncio a settembre di un aumento dei mutui pari all’86%. Dubbi che nascevano dal confronto dei dati diffusi dall’associazione dei banchieri con quelli dell’Agenzia delle Entrate che evidenziavano un incremento delle compravendite immobiliari pari al 2,85% rispetto al 2014 (per un totale di 211.968 compravendite contro 206.093). L’incremento dei mutui sembrava qualche mese fa “spropositato” rispetto a quello delle compravendite di immobili al punto che Dondi aveva dichiarato che:

Tenendo conto della modificata incidenza della componente di surroga e sostituzione si può stimare, secondo i dati diffusi dall’Abi, che il settore residenziale abbia beneficiato nel primo semestre del 2015 di risorse aggiuntive destinate a transazioni per oltre 5 miliardi di euro rispetto allo stesso periodo dello scorso anno. Un ammontare decisamente spropositato, se paragonato al tutto sommato modesto incremento delle transazioni registrato dall’Agenzia dell’Entrate.Non essendo possibile ipotizzare un incremento dell’erogato medio per mutuo in quanto la dinamica in atto è addirittura opposta in coerenza con la flessione dei valori immobiliari e con l‘atteggiamento improntato alla prudenza adottato dalle banche l’unico elemento in grado di conciliare dinamiche altrimenti incompatibili potrebbe essere rappresentato dal radicale cambiamento della composizione delle compravendite a favore della componente sostenuta da mutuo.

Se non vi sono dubbi che la dinamica appaia coerente con la fragilità reddituale di una parte significativa della domanda che si affaccia sul mercato immobiliare, l’entità della variazione che potrebbe tenere insieme le diverse grandezze citate appare scarsamente verosimile.

L’incidenza delle transazioni sostenute da mutuo dovrebbe infatti essere aumentata di quasi 20 punti, passando da poco più del 40% ad oltre il 60%, con tutte le conseguenze a livello di composizione tipologica e territoriale del compravenduto che un simile cambiamento dovrebbe aver comportato. In ultima analisi, una simile trasformazione appare davvero poco credibile

Giunti a fine 2015 ci troviamo in una situazione simile, ed in mancanza di una maggiore trasparenza da parte di ABI – auspicata da molti – risulta difficile credere del tutto ai dati del boom della concessione dei mutui sbandierata come prova dell’uscita dalla crisi ma altrettanto complicato è fornire una spiegazione del boom dei nuovi finanziamenti. Sempre a settembre l’ISTAT aveva fornito un’interpretazione dell’aumento dei mutui che smorzava di molto i toni trionfalistici di ABI:

La variazione positiva delle convenzioni per mutui, finanziamenti ed altre obbligazioni non deve tuttavia essere interpretata solo come recupero del mercato immobiliare. Un fattore determinante nella positiva dinamica trimestrale e semestrale del comparto creditizio è la crescita di rinegoziazioni di mutui in corso di ammortamento. La diminuzione dei tassi di interesse di riferimento praticati nel sistema creditizio spinge, infatti, parte di coloro che hanno acceso un mutuo a valutare l’opportunità di sostituire il precedente con un finanziamento negoziato a condizioni più vantaggiose. Anche la crescita di queste operazioni sostiene, quindi, l’impennata di questo tipo di atto notarile

Foto copertina: Michele Liati via Facebook.com

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")