Economia

La crisi della Cina che tremare il mondo fa

Alessandro D'Amato 25/08/2015

Con troppi debiti, troppi risparmi e pochi investimenti, i governi che possono alimentare la crescita come in passato, consumando o investendo direttamente, sono pochi. L’Europa teme di più gli effetti sulla crescita. L’euro ha perso terreno e potrebbe rallentare la crescita

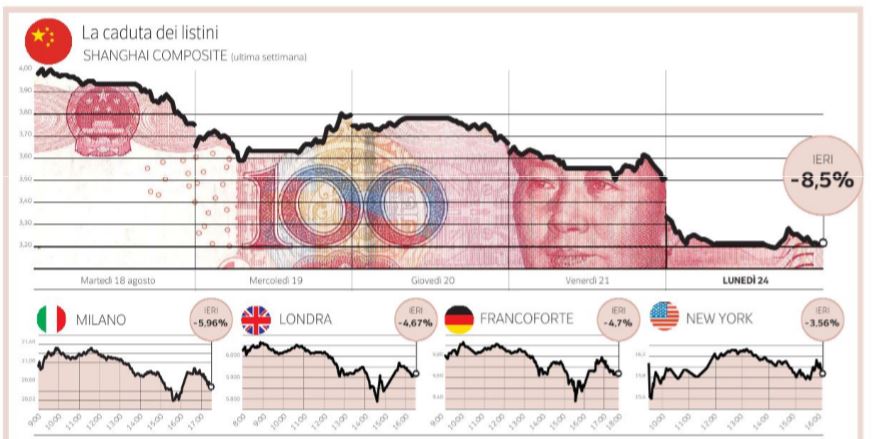

Il lunedì nero delle Borse mondiali comincia con l’esplosione di una bolla: il crollo delle Borse cinesi e quello del prezzo del petrolio hanno travolto le piazze europee, mentre a Wall Street un’ora di panico è bastata: i listini americani hanno chiuso in calo quasi del 4%, con il Dow Jones sceso ai minimi degli ultimi 18 mesi. In una giornata nella quale si sono rivisti i fantasmi e le cadute dei tempi del fallimento di Lehman Brothers che certificò l’inizio della lunghissima crisi economica (con la Borsa di New York che ha ipotizzato la mai accaduta sospensione dell’indice S&P 500) le Borse europee hanno ‘bruciato’ 411 miliardi di euro. Ma tutto è iniziato in Oriente, con il petrolio ai minimi dal 2009 a giocare la sua parte. Il fuso orario che fa chiudere le Borse cinesi in concomitanza all’avvio di quelle europee, con il nuovo crollo di Shanghai (-8,49% finale) e di Shenzhen (-7,83%), ha fornito tutti i presupposti di questo lunedì nero.

Il crollo delle Borse (Corriere della Sera, 25 agosto 2015)

COME SALVARE I RISPARMI DALLA CRISI IN CINA

Per il momento Pechino cerca di rassicurare. La commissione nazionale per lo sviluppo e le riforme (Ndrc), la principale agenzia per la pianificazione economica della Cina, ha confermato l’obiettivo di una crescita del 7% quest’anno, pur riconoscendo le “crescenti pressioni al ribasso” sull’economia e promettendo “aggiustamenti”. Da Berlino il cancelliere tedesco, Angela Merkel, si è detta “sicura che la Cina farà tutto il possibile” per riportare i mercati alla normalità, mentre il presidente francese, Francois Hollande, ha asserito che l’economia mondiale e’ abbastanza forte anche per reggere un rallentamento del Dragone. Piu’ cauta e pragmatica la Casa Bianca che, attraverso il suo portavoce Josh Earnest, invita Pechino a proseguire con riforme che vadano nella direzione di una maggiore trasparenza e che spingano il tasso di cambio a essere regolato sempre piu’ dal mercato. Nel frattempo gli addetti ai lavori non possono che domandarsi se si tratti di un aggiustamento drastico ma necessario o dell’inizio di una nuova crisi finanziaria dalle conseguenze imprevedibili. Secondo Francesco Daveri sul Corriere della Sera i timori delle Borse nascono dall’eccesso di risparmio e dalla scarsità di opportunità di investimento nell’economia mondiale:

Come raccontò l’ex rettore di Harvard Larry Summers in una conferenza al Fondo monetario internazionale nel novembre 2013, oggi famiglie, imprese e governi nei vari paesi del mondo risparmiano troppo e investono troppo poco, un’ipotesi che lui chiamò “stagnazione secolare”. Oggi si risparmia più di quanto si facesse nel 2007 perché da allora i debiti delle società non finanziarie e dei governi hanno continuato ad aumentare, raggiungendo a metà 2og il 28o per cento del Pil nei paesi ricchi e il no per cento nei paesi emergenti. Del 217 per cento del Pil del debito totale della Cina, solo meno di un quarto era debito pubblico il 17 per cento era debito delle famiglie mentre il restante 58 per cento faceva capo alle imprese private e pubbliche. Un grande debito — specialmente in un contesto di bassa inflazione e bassa crescita — rischia di avvitarsi verso l’alto, di diventare insostenibile. E il rischio di avvitamento influenza negativamente le decisioni di spesa e induce a risparmiare.

Risparmiano le famiglie che infatti hanno a lungo rinviato i loro acquisti di beni durevoli. E risparmiano, lo sappiamo bene in Italia, anche i governi che devono tagliare le loro spese e alzare le tasse sui loro cittadini per rimborsare i debiti regressi. E le imprese, anziché investire in nuovi macchinari, nuovi stabilimenti e nuovi prototipi, si tengono stretta la loro liquidità ed esitano a chiedere credito alle banche (che peraltro sono state a lungo restie a concederglielo). E così niente aperture di nuovi punti vendita, pochi rinnovi delle flotte di auto aziendali, pochi acquisti di prodotti informatici e di telecomunicazione.

Si risparmia troppo e si investe poco anche per ragioni che non dipendono dal debito pregresso:

I cinesi risparmiano perché non hanno il welfare occidentale e quindi consumano poco dei loro redditi per mettere da parte i soldi per le spese sanitarie e per la pensione. Peraltro quando investono nel economia, i loro soldi vanno spesso a finire in progetti di investimento con bassi rendimenti (se c’è tanto risparmio in giro, diminuisce l’esigenza di usarlo bene). Gli europei risparmiano perché oppressi da una demografia sfavorevole che vede Germania e Italia in testa dopo il Giappone nella quota di persone sopra i 64 annidi età. Gli americani invece risparmiano poco e — almeno per ora — crescono trainando con sé quel po’ di crescita che si vede nell’economia mondiale. Ma sui dati di consumo e di investimento Usa pesa il fatto che le nuove tecnologie e le innovazioni di oggi non producono le opportunità di investimento del passato e rimangono un affare dei Bill Gates e dei Mark Zuckerberg e non della famiglia Jones che tutti volevano imitare nei modelli di consumo.

L’Europa strangolata dal debito Con troppi debiti, troppi risparmi e pochi investimenti, i governi che possono alimentare la crescita come in passato, consumando o investendo direttamente, si contano sulle dita di una mano. Lo può fare il governo americano, lo potrebbe fare se lo volesse (dimenticando la demografia sfavorevole) il governo tedesco. Ma non possono farlo i governi dei paesi emergenti e non possono farlo la maggior parte dei governi europei, strangolati dal debito del passato e dalla mancanza di un’unione politica che ben pochi vogliono. Non a caso fino ad oggi, per guadagnare tempo e decimali di crescita economica, ci si è affidati alle cure delle banche centrali.

In questo momento il rischio è quello che l’economia mondiale si trovi da un lato la stagnazione con debito, bassi prezzi delle materie prime e deflazioni, dall’altro con una ripresa ancora debole e che deve essere fondata su consumi, investimenti, innovazione, spiega Daveri: «Per avviarsi su questa strada, ci sarà da ristrutturare (anche con soldi pubblici) i debiti delle istituzioni insolventi mentre si dovrà proseguire sulla strada della realizzazione di riforme radicali del funzionamento dell’economia e degli stati che rendano la crescita di oggi inclusiva come in passato. Senza il ritorno ad una crescita più sostenibile e meno dipendente dalla liquidità delle banche centrali il mondo rischia di perdere la sua battaglia contro la stagnazione secolare. E di assistere ad altre giornate nere di falò delle attività finanziarie sui mercati di tutto il mondo».

UN QUANTITATIVE EASING PER PECHINO?

Roberto Napoletano sul Sole 24 Ore chiede invece un quantitative easing come quello effettuato dalla Banca Centrale Europea anche per Pechino per evitare una particolarissima deflazione alla giapponese, con il mondo che dovrà pagare il conto dell’addio alla crescita globale. La People’s Bank of China deve muoversi secondo le regole di FED e BCE:

La Banca centrale cinese deve creare più moneta non cambiarne la sua composizione, è necessario non solo accrescere la liquidità ma crearne di nuova, aumentare il suo bilancio arrivando ad acquistare titoli cinesi, al limite anche azionari, e ridurre la caduta dei prezzi, quando poi si aprirà il capitolo di vendere attività sull’estero, per fare massa di capitali, bisogna che la cooperazione internazionale si appalesi e dimostri di essere il tronco solido dell’albero che ci può mettere in salvo dal nuovo ’29 in un mondo dove tutte le economie sono interdipendenti ma ovviamente non tutte hanno lo stesso peso.

Bisogna che la più grande economia socialista in transizione, con il suo carico di anomalie, prenda atto della gravità dei problemi: la mancata crescita della domanda interna è di gran lunga superiore a quella prevista e, dietro questa crescita troppo modesta, ci sono eccesso di risparmio da sfiducia nel futuro (avrò ancora un lavoro? Potrò pagarmi la sanità?), che, a sua volta, genera un difetto (grave) di consumi; difficoltà a pagare i debiti contratti dagli enti locali che rivelano un eccesso di spesa infrastrutturale e deteriorano la qualità complessiva dei crediti; labolla immobiliare e il peso nelle partite correnti di catene di produzione di semilavorati assemblati e venduti all’estero, a basso valore aggiunto, che ne rendono deboli le esportazioni incidendo sulla loro qualità. Questa è la realtà di un’economia che, per ammissione dei maggiorenti stessi del partito unico di governo, per tenersi insieme ha bisogno di un tasso ragionevole di crescita almeno del sette per cento e, di certo, viaggia al di sotto di questo tasso.

In ogni caso, è l’Europa che deve temere maggiormente gli effetti sulla crescita. La frenata cinese potrebbe tradursi in un calo della domanda per i beni ‘Made in Europe’ e se l’euro continuerà a guadagnare terreno il rischio è quello di un ulteriore colpo alle esportazioni. Finora con le attese di una stretta della Fed a settembre e le difficolta’ della Grecia, la moneta unica ha perso terreno nei confronti del dollaro rendendo i beni europei piu’ economici. Se il trend dovesse continuare il rischio e’ che l’euro forte rallenti ulteriormente una ripresa già lenta, sostenuta però dai bassi prezzi del petrolio.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili