Economia

Irap, TFR, partite IVA: chi ci perde e chi ci guadagna con la Legge di stabilità

neXtQuotidiano 17/10/2014

I conti della manovra, ancora al netto della spending review. La Débâcle dei fondi pensione e il TFR stratassato. Mentre per l’Irap e le partite IVA…

Il trattamento di fine rapporto ultratassato conviene solo ai redditi al di sotto dei 29mila euro. Il regime semplificato fa invece preoccupare le partite Iva. Intanto l’aumento del carico fiscale degli enti locali si avvicina sempre di più. I numeri ufficiali della Legge di Stabilità del governo Renzi permettono di cominciare i calcoli su chi ci perde e chi ci guadagna con la manovra. E subito salta agli occhi il gioco delle tre carte effettuato dal governo con il TFR, che si potrà avere in busta paga ma a costo, per quasi tutti, di una maggiore e ingiustificata tassazione.

LA LEGGE DI RENZI E IL TFR

Tutti i calcoli sono concordi: per come è scritta attualmente la norma sulla liquidazione, il ritiro del tfr in busta paga converrà soltanto ad alcune categorie di reddito:

Secondo i calcoli della Cgia di Mestre l’opzione volontaria per avere l’anticipo mensile del Tfr in busta paga non sarà conveniente perché sarà penalizzata dal fisco. Il Tfr a fine percorsoviene infatti tassato con la mediadelle aliquote degli ultimicinque anni si porta dietro il beneficiodi detrazioni per lavoroe carichi familiari che fotografanogli anni passati. Se inveceil Tfr viene erogato mensilmenteil reddito cresce e anchele tasse: l’incremento del redditodovuto all’ingresso del Tfrmensile in busta-paga vienetassato infatti con l’aliquotamarginale, cioè quella che investela parte più elevata delreddito. Inoltre – altro effettoperverso – quando aumenta lostipendio si riduce l’effetto delledetrazioni da lavoro e per carichifamiliari perché sono decrescential crescere del reddito.C’è poi l’azione delle aliquote Irpef locali, regionali e comunali,che si scaricherà sull’anticipo mensile mentre viene esclusa nella tassazione finale.Di conseguenza dai 15 mila euro di redditi in su ci si perde. (Roberto Petrini, La Repubblica, 17 ottobre 2014)

I giornali concordano: il TFR in busta paga conviene a pochi

In pratica, calcola la Fondazione consulenti del lavoro, sino ad un reddito lordo annuo di 15 mila euro al lavoratore farsi anticipare il Tfr non costerà un euro in più, ma dai 15mila euro a salire l’aggravio sarà progressivamente crescente. Sino al tetto di 28.650 euro si parla però di appena 50 euro in più all’anno, ma oltre questa soglia per effetto dell’aliquota del 38% il peso delle tasse da pagare in più diventa importante, nell’ordine dei 300 euro. Chi ha un reddito di circa 20mila euro l’anno il Tfr netto sarebbe pari a 1.008 euro (84 euro a lmese) a fronte di 1.058 di Tfr netto accantonato in azienda, a 25mila se ne ricevono 1.261 (105 al mese) anziché 1.311, a 50 mila 2.488 (178/mese) invece di 2.448. In più bisogna mettereinconto che se si smette di conferire il Tfr ai fondi integrativi si perde anche il contributo del datore di lavoro pari all’1-1,8% della retribuzione. (Paolo Baroni, La Stampa, 17 ottobre 2014)

L’IRAP e LE PARTITE IVA

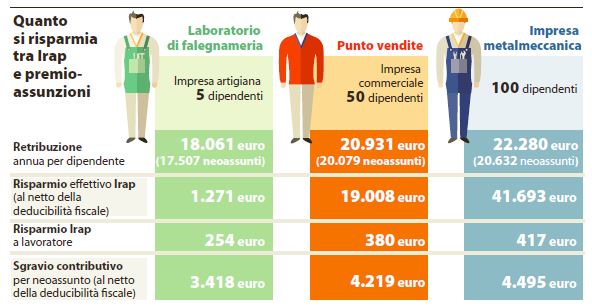

Ragionamenti diversi invece per Irap e fondi pensione. La deducibilità integrale del costo del lavoro dall’imponibile Irap vale in media per l’azienda un risparmio di circa 700 euro su ogni dipendente. Ovviamente lo sconto varia in base alla retribuzione lorda. Se ne avvantaggeranno soprattuttole imprese ad alta intensità di manodopera.Questo sconto si somma al taglio dell’aliquota Irap dal 3,9% al 3,5% scattato lo scorso giugno. Che, secondo quanto aveva calcolato la Cgia di Mestre, avrebbe comportato un risparmio medio di 792 euro su base annua. Questa tabella, parte di un confronto più ampio pubblicato dal quotidiano, su dati della Cgia è stata pubblicata da Repubblica:

Quanto si risparmia tra Irap e premio-assunzioni (CGIA Mestre, La Repubblica, 17 ottobre 2015)

Di tutt’altra natura la questione delle partite IVA. Grazie al regime dei minimi al 5% c’era chi si era costruito un’attività con poco affanno fiscale. Ora il regime portato al 15% fa sobbalzare molti: si calcola un aggravio fiscale di circa 700 euro l’anno (Fondazione HUME). Ma il governo ha aumentato la platea degli aventi diritto, generando invece un risparmio per tutti gli altri.

Il nuovo sistema prevede sì un aumento dell’aliquota forfettaria (comprensiva di Irpef e addizionali, Iva e Irap) dal 5%al 15%. Ma allarga la platea di coloro che possono rientrare nel regime agevolato. Nel quale, inoltre, si potrà rimanere senza più il limite dei cinque anni, che viene cancellato. Sono previste soglie di ricavi diverse per tipo di attività. E quindi potranno rientrare nel regime forfettario anche ricavi, in alcuni casi,fino a 40 mila euro. (Corriere della Sera, 17 ottobre 2014)

…E I FONDI PENSIONE

Poi ci sono i fondi pensione. E qui bisognerebbe fare un discorso a parte su una riforma che una decina d’anni fa prometteva di costituire il secondo pilastro della pensione per una vecchiaia tranquilla anche per coloro che avevano il sistema contributivo. Negli anni sindacati e politica hanno spinto i lavoratori a investire nei fondi pensione di categoria, anche grazie alle agevolazioni fiscali che ne derivavano. Oggi è tutto finito. La tassazione sui Fondi pensione passerà dall’ 11,5 al 20% e quella sulle rendite delle casse di previdenza salirà dal 20 al 26%. Un intervento durissimo che avrà conseguenze sia sulle pensioni del futuro che sui rendimenti.

Fondi pensione, casse di previdenza, previdenza complementare (Libero, 17 ottobre 2014)

Andrea Camporese, presidente dell’Associazione delle casse previdenziali dei professionisti, si sfoga con Libero:

«Se fosse confermata l’ipotesi di una tassazione per noi al 26% l’effetto sarebbe molto pesante, in particolare per i giovani.Sottrarre più di un quarto del rendimento ai versamenti previdenziali, mediamente per 40anni, signific adeprimere almeno del 10%. Non si capiscela logica, forse si vuole solo fare cassa»

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili