Economia

Quando alzare una tassa non è uno scandalo

Federico Stoppa 18/09/2014

L’imposta di successione è una tassa liberale. In Germania, Francia e Inghilterra è più alta e il gettito fiscale procurato è maggiore. E i trasferimenti di ricchezza sono fonte di disuguaglianza

E’ bastato che il Sole 24 Ore ventilasse l’ipotesi di un probabile abbassamento della soglia di esenzione dall’imposta di successione nella prossima finanziaria – dall’attuale 1 milione di euro a 300.000 euro – per scatenare il finimondo: Daniele Capezzone e altri parlamentari di Forza Italia tuonano contro l’ ennesima “mazzata sui contribuenti”, mentre l’economista Francesco Forte scrive su “il Giornale” di nuova “nefandezza fiscale”. Questa opposizione pregiudiziale del fronte cosiddetto liberale all’imposta di successione appare errata per le seguenti ragioni.

L’IMPOSTA DI SUCCESSIONE: UNA TASSA LIBERALE

L’imposta di successione grava – in modo progressivo – sui patrimoni che ognuno ha avuto la fortuna di ereditare senza merito alcuno; favorendo così l’eguaglianza dei punti di partenza e quindi delle opportunità tra gli individui (Luigi Einaudi). Se l’imposta sul reddito disincentiva lo sforzo lavorativo e quella sul patrimonio il risparmio, incidendo negativamente sulla crescita, quella di successione è il perno di un sistema economico fondato sulla mobilità sociale. Non a caso i Paesi dove le aliquote fiscali sui patrimoni trasmessi hanno storicamente raggiunto i valori più elevati sono quelli anglosassoni.

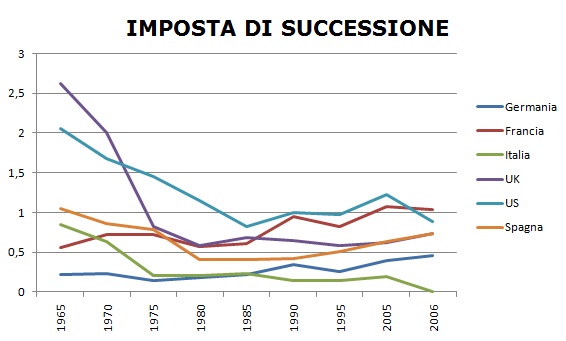

Il gettito dall’imposta di successione a confronto in alcuni paesi europei

IL CONFRONTO INTERNAZIONALE

In Italia la tassa di successione è stata eliminata dal governo Berlusconi nel 2001, e poi reintrodotta, con franchigia molto elevata (1 milione di euro) e con aliquota massima molto bassa (8%), da Prodi nel 2007. In Germania l’aliquota più alta applicabile alle successioni fra parenti diretti è il 30%, in Francia il 48%, in Inghilterra il 40%, negli Stati Uniti il 35% (Fonte: Piketty, 2014). Intendiamoci, in nessuno di questi paesi l’imposta costituisce una fonte di prelievo elevata. Ma il gettito fiscale procurato è dovunque maggiore che in Italia.

L’ASCENSORE BLOCCATO

L’Italia è un Paese contraddistinto da alta disuguaglianza e bassa mobilità sociale, come certificano due recenti rapporti pubblicati dall’Ocse (Growing Unequal? del 2008 e Divided We Stand del 2011). Nonostante tanta retorica sul merito, le condizioni socioeconomiche della famiglia d’origine rimangono i fattori che più di ogni altro spiegano le differenze di reddito e ricchezza tra gli italiani. In uno studio pubblicato nel 2012, la Banca d’Italia scrive che “i trasferimenti ricevuti sotto forma di eredità o donazioni rappresentano una quota consistente della ricchezza netta delle famiglie, valutabile tra il 30 e il 55 per cento” – specificando inoltre che “ i trasferimenti di ricchezza ereditaria sono relativamente concentrati e fonte di disuguaglianza ( pp. 17-18); Per tutti questi motivi, una riforma fiscale organica che contempli un’imposta ampia e progressiva sulle eredità – alleggerendo quella sui redditi da lavoro e impresa – appare opportuna per far uscire l’Italia dall’attuale stato di Ancien Régime. Che ha però nei liberali nostrani i difensori più accaniti.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili