Economia

Fondo Atlante: così il governo salva le banche con i soldi delle banche

Alessandro D'Amato 12/04/2016

Servirà ad “assicurare il successo degli aumenti di capitale richiesti dall’Autorità di Vigilanza a banche che oggi si trovano a fronteggiare oggettive difficoltà di mercato” e a “risolvere il problema delle sofferenze. Formalmente privato, è stato preparato dal governo giocando d’anticipo con Bruxelles

Quaestio Capital Management Sgr lancia un Fondo di investimento alternativo denominato “Atlante” per sostenere gli aumenti di capitale delle banche e aiutare la gestione delle sofferenze. Lo annuncia una nota della Sgr presieduta da Alessandro Penati in cui si sottolinea che “a seguito di incontri nella giornata odierna con un vasto numero di investitori istituzionali, banche, assicurazioni, fondazioni bancarie e Cassa Depositi e Prestiti, Quaestio ha raggiunto un importante numero di adesioni” tali da permettere il lancio.

Fondo Atlante: così il governo salva le banche con i soldi delle banche

In particolare, spiega il comunicato, il Fondo Atlante servirà ad “assicurare il successo degli aumenti di capitale richiesti dall’Autorità di Vigilanza a banche che oggi si trovano a fronteggiare oggettive difficoltà di mercato, agendo da back stop facility” e a “risolvere il problema delle sofferenze. L’ammontare di sofferenze che potranno essere deconsolidate dai bilanci bancari sarà di gran lunga superiore a quelle acquistate dal Fondo, in quanto Atlante concentrerà i propri investimenti sulla tranche junior di veicoli di cartolarizzazione, potendo far leva su quelle a maggior seniority per le quali c’è un manifesto interesse da parte degli investitori”. Il fondo Atlante, prosegue la nota, “ha l’obiettivo di eliminare l’elevato sconto al quale il mercato valuta le istituzioni finanziarie italiane per via: dello stock di sofferenze quadruplicato dal 2007 a causa della severità della recessione; dei tempi lunghi di recupero dei crediti, molto al di sopra della media europea; dei massicci aumenti di capitale richiesti dalle svalutazioni; dell’incertezza circa la capacita’ di alcuni istituti di completare con successo gli aumenti richiesti dall’Autorità di Vigilanza”. Atlante, si legge ancora, “vuole generare benefici non solo per gli investitori nel Fondo, offrendo rendimenti interessanti alla luce dell’attuale scenario dei tassi, nonché la possibilità di avvantaggiarsi del possibile incremento di valore dei titoli bancari e della ripresa in atto del mercato immobiliare; ma, indirettamente, anche per tutti i risparmiatori, contribuendo a ridurre il premio per il rischio che attualmente penalizza gli strumenti finanziari degli emittenti italiani”. Inoltre, conclude il comunicato, “il Fondo permette alle banche di deconsolidare uno stock importante di sofferenze, in tempi significativamente più brevi rispetto a quelli attualmente previsti dal mercato, contribuendo a liberare risorse per nuovi impieghi alle famiglie e alle imprese”.

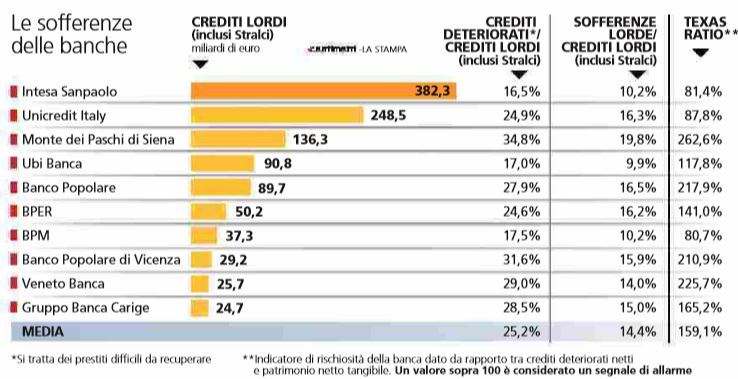

Fondo Atlante e Quaestio SGR: le sofferenze delle banche (La Stampa, 12 aprile 2016)

Pronti per la Popolare di Vicenza e Veneto Banca

Formalmente privato, il Fondo è stato preparato dal governo giocando d’anticipo con Bruxelles, dove i suoi emissari hanno presentato alla Commissione Europea la struttura dell’operazione poi lanciata ieri sera: infondere capitali privati e della CdP in una società-veicolo pronta a comprare azioni di banche in difficoltà o crediti in default. L’obiettivo intermedio è garantire che vadano in porto gli aumenti di capitale della Popolare di Vicenza, di Veneto Banca e del Banco Popolare (in vista della fusione di quest’ultimo con la Banca popolare di Milano). Ma l’obiettivo di fondo è, se possibile, più delicato: asportare dal Monte dei Paschi di Siena parte dei prestiti sprofondati in sofferenza, senza obbligare Siena a dissanguarsi in nuove violente svalutazioni. Spiega Vittoria Puledda su Repubblica:

Questa operazione mette in sicurezza il “grande malato”, la Vicenza: il mercato, secondo le stime più pessimistiche, potrebbe sottoscrivere solo un’azione su due, con un inoptato quindi molto importante che fino a ieri era sulle spalle solo di Unicredit. A questo punto invece dopo l’offerta al mercato subentrerà il Fondo, affiancandosi alla garanzia fornita da Unicredit (ma i rapporti tra Fondo e Unicredit saranno probabilmente negoziati in seguito). Le tecnicalità non sono ancora note, ma secondo alcuni rumors questa “controgaranzia” dovrebbe limitare di molto l’impegno di Unicredit (intorno a 3-400 milioni).

Successivamente il fondo dovrebbe avere un congruo periodo di tempo, 3-4 anni, per dismettere la quota; ma questi sono dettagli non ancora resi noti e, forse, nemmeno compiutamente definiti allo stadio attuale. Di certo, la rete di sicurezza intorno alla Vicenza è quasi indispensabile, dato il contesto: basti pensare che Mediobanca stima in un suo studio che l’utile 2018 previsto dal piano industriale vada ridotto del 17% mentre Jp Morgan si spinge fino al -30% e Kepler Cheuvreux arriva ad un taglio del 57%.

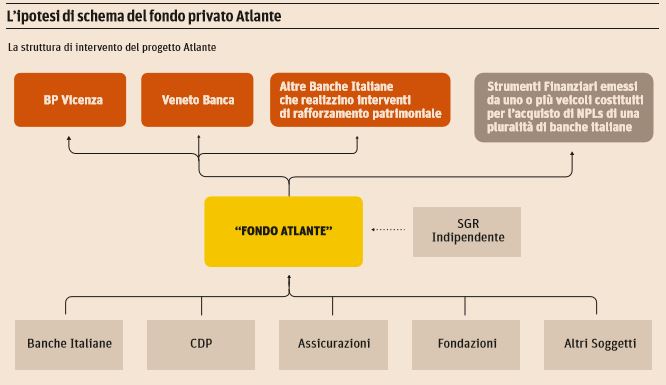

L’ipotesi di schema del Fondo Atlante (Sole 24 Ore, 12 aprile 2016)

Invece Francesco Manacorda sulla Stampa ci racconta della possibilità che comunque le cose non vadano lisce a Bruxelles, escludendo però l’ipotesi di nuovo blocco agli strumenti del governo per il settore del credito:

Atlante si scontrerà con le potenti divinità di Bruxelles che lo bloccheranno incolpando l’Italia di dare aiuti di Stato alle banche in difficoltà? Il rischio esiste, ma chi lo ha ideato assicura di no. Per due motivi: «Siamo in presenza di un investimento volontario – dice il documento – e il coinvolgimento di investitori partecipati dallo Stato è giustificabile alla luce del principio dell’investitore privato di mercato», Alla base del progetto la constatazione che tutto il settore bancario italiano sta soffrendo in modo pesante: «I corsi azionari delle principali banche italiane quotate hanno registrato una riduzione in media del 41% nei primi mesi del 2016», spiega il documento informativo.

Se gli aumenti di capitale per 2,5 miliardi di euro complessivi di Vicenza e Veneto Banca non dovessero essere sottoscritti in pieno, cosa che il documento giudica «molto probabile», si scatenerebbe una serie di effetti pericolosissimi per il sistema e l’economia italiani. Si citano in particolare il rischio di fuga di depositi dalle banche che non dovessero concludere le operazioni sul capitale richieste dalla Bce; l’aumento del costo della raccolta per le stesse banche; perdite sulle esposizioni dirette o indirette verso le banche che dovessero andare «in risoluzione», come è accaduto per Popolare dell’Etruria; perdite sugli investimenti di aziende e individui; ingenti perdite per famiglie e individui sulle obbligazioni delle banche «in risoluzione» e infine possibili effetti negativi per l’economia reale che vedrebbe profilarsi una nuova stretta del credito.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili