Fondi immobiliari: cosa succede al Real Estate UK

di neXtQuotidiano

Pubblicato il 2016-07-07

Il panico si diffonde sul mercato dei fondi immobiliari del Regno Unito. L’effetto contagio scaturito dal congelamento del primo fondo rischia di far saltare l’intero settore. Il problema dei riscatti e quello degli investimenti delle assicurazioni

Canada Life è stato ieri il sesto gruppo finanziario a congelare i suoi fondi immobiliari nel Regno Unito a causa delle richieste di riscatto da parte degli investitori dopo l’esito del referendum britannico sull’Unione europea. Il gruppo nordamericano ha spiegato la decisione con l’incertezza sui valori degli attivi immobiliari e il forte rialzo delle domande di riscatto. In precedenza era stato il turno di Henderson Global Investors e Columbia Threadneedle, che gestiscono attività immobiliari per, rispettivamente, 3,9 miliardi e 1,6 miliardi di sterline. Nei giorni scorsi annunci analoghi erano arrivati da Standard Life (che ha in gestione attivi nel ‘real estate’ per 2,9 miliardi di sterline), Aviva (1,8 miliardi di sterline) e M&G (4,4 miliardi di sterline).

Cosa succede ai fondi immobiliari UK

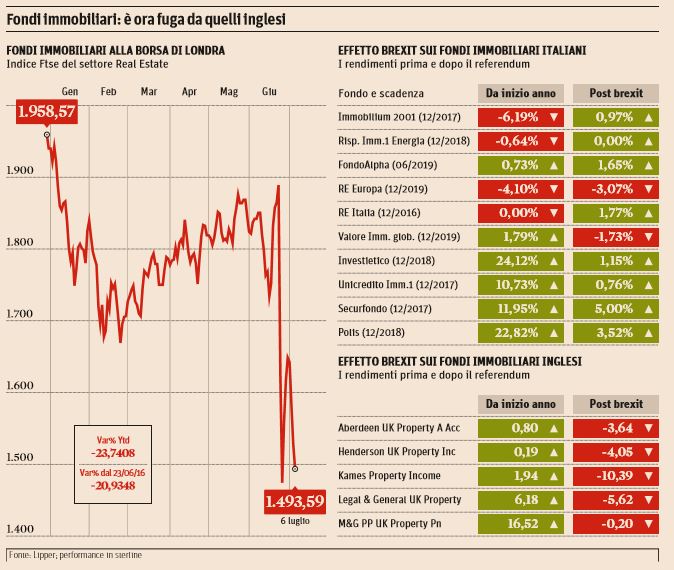

Nella realtà, ciò che spaventa i mercati, tenendo pressione sulla Borsa di Londra anche oggi negativa (-1,25%), è il rischio che si inneschi un circolo vizioso, con le richieste di rimborso degli investitori esteri, preoccupati dal crollo della sterlina e dal futuro della City, in grado di costringere i fondi a una liquidazione a prezzi da ‘svendita’: ci vuole tempo a vendere proprietà commerciali in piazze come quella di Londra dopo il referendum del 23 giugno. Una spirale che a sua volta farebbe crollare i prezzi. È il rischio di un effetto domino, con cui il governatore della Banca d’Inghilterra Mark Carney sta lottando a suon di promesse di politica monetaria ultra-espansiva. Una situazione che a detta di qualche investitore americano assomiglia drammaticamente ai mesi che precedettero il disastro finanziario del 2008 culminato con il collasso di Lehman Brothers. Allora le scosse telluriche pre-crisi partirono dagli hedge fund della defunta Bear Stearns. La Gran Bretagna non sembra vicina a quei livelli di rischiosità finanziaria, ma altri fondi immobiliari, come quelli di Aberdeen, stanno a guardare con preoccupazione e cercano di far fronte alla liquidità richiesta dai clienti. Nessuno sa esattamente cosa succederà al mercato immobiliare inglese, che fa parte della spina dorsale dell’economia, dopo il divorzio con Bruxelles e il crollo, in una manciata di giorni, della sterlina del 15% e della Borsa del 10%. Nessuno sa cosa faranno delle loro case milionarie gli sceicchi arabi, i magnati russi, gli investitori cinesi o americani, o del loro quartier generale londinese i super-manager delle multinazionali e della finanza di fronte al territorio sconosciuto in cui la Gran Bretagna sembra essersi avventurata. Commenta oggi Paola Dezza in un articolo sul Sole 24 Ore:

Prima del referendum, pur valutando una frenata della corsa del real estate inglese, nessuno immaginava che in pochi giorni tanti punti di domanda sarebbero emersi sul mattone. Londinese in primis. Se è vero che ormai le stime diffuse parlano di un calo del 20% nelle quotazioni degli uffici nei prossimi due anni. «È innegabile che il real estate in Uk stia perdendo appeal – ha sottolineato Alexandre Astier, head of capital markets di Cbre in Italia -. I capitali gestiti da asset manager europei focalizzati sul Continente usciranno dal Regno Unito per trovare la strada verso Germania, Francia, Italia e Spagna, se invece si tratta di investimenti in dollari è probabile che tornino verso gli Usa». Astier ha ricordato anche che la crisi del 2007 è partita proprio dal congelamento di due fondi Bnp Paribas, con le dovute differenze tra Paesi e settori.

«Il congelamento risolve una problematica operativa del fondo, ma diventa un problema per tutti gli altri – spiega Marcello Rubiu, partner di Norisk -. Più gli inglesi perdono tempo senza dare risposte alla crisi innescata dalla scelta di lasciare l’Unione, più l’incertezza cresce e nell’incertezza si vende». In Italia, invece, il segmento dei fondi immobiliari quotati, che da anni naviga in una palude di scarsi scambi e quotazioni a forte sconto, ha ritrovato da qualche settimana una discreta vivacità grazie a una serie di Opa e contro-Opa tutte in arrivo da operatori americani. Si tratta di operatori che puntano a portarsi a casa, indebitandosi a tassi di interesse a zero, portafogli immobiliari già formati, in alcuni casi di qualità non elevata e con tenant la pubblica amministrazione, a forte sconto rispetto al Nav (Net asset value).

Senza contare che il contagio potrebbe estendersi alle assicurazioni, visto che quattro dei sei fondi immobiliari UK chiusi fanno capo a compagnie di assicurazioni: Prudential, Aviva, Standard Life e la più piccola Canada Life. Il tutto in un pericoloso effetto domino che ha avuto immediati riverberi sulle quotazioni delle aziende coinvolte.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")