Economia

Cosa ha fatto Renzi alle banche popolari

Alessandro D'Amato 20/01/2015

«Abbiamo troppi banchieri e poco credito»: vediamo cosa c’è sotto gli slogan del presidente del Consiglio e la riforma del voto capitario degli istituti di credito. Un provvedimento che tocca dieci istituti di credito, nessuno dei big

«Abbiamo troppi banchieri e poco credito»: sugli slogan come sempre è il numero uno, e lo testimonia anche l’autoattribuzione di “governo del coraggio” che tocca «il mostro sacro tabù delle banche» che Matteo Renzi si è conferito in sala stampa a Palazzo Chigi. Nella realtà la scelta del presidente del Consiglio riguarda soltanto le banche popolari con oltre otto miliardi di euro di patrimonio, ovvero dieci istituti di credito. Tra loro, ovviamente, non c’è nessuno dei grandi gruppi bancari di questo paese (né Unicredit né Intesa e Monte dei Paschi di Siena hanno questo tipo di governance), e nemmeno i “piccolissimi” delle banche di credito cooperativo, che sono espressamente esclusi da questo decreto. Si parla in realtà, come precisato dallo stesso Renzi in conferenza stampa tra una dichiarazione epica e l’altra, della riforma del voto capitario. Le banche popolari sono infatti organizzate come società cooperative; le più grandi dovranno riformare entro 18 mesi la loro governance per trasformarsi in società per azioni. Cosa vuol dire tutto questo?

COSA HA FATTO RENZI ALLE BANCHE POPOLARI

Le banche popolari si distinguono dalle altre banche per il limite di possesso di capitale sociale (ciascun socio non può detenere più dello 0,5% del totale del capitale dell’istituto) e, appunto, per il voto capitario. Secondo il principio del voto capitario nelle assemblee di questo tipo di istituti il voto non si conta in base alla percentuale di capitale posseduto, ma vale uno a prescindere del peso del pacchetto azionario in possesso del singolo interessato. Proviamo a spiegarci meglio: la società per azioni XYZ, che è quotata in Borsa, è posseduta per il 40% del capitale dal signor Mario Rossi, mentre il resto è in libera vendita sul mercato azionario: nel giorno dell’assemblea per l’approvazione del bilancio 2014 il signor Mario Rossi, che magari ha creato e ha investito nell’azienda da prima che venisse quotata in Borsa, ha un voto che vale per il 40%: sarà difficile, a meno che non si trovi un altro azionista disposto a rastrellarle, che in assemblea si presentino a sottoscrivere tutti gli altri possessori di azioni per un totale del 60%. Ecco perché il signor Rossi pesa. Se il signor Rossi si fosse trovato invece in una società cooperativa con il voto capitario, il suo voto sarebbe contato per uno, esattamente come ciascun possessore di ogni frazione di proprietà della società stessa. Questa è la differente governance delle banche popolari che il governo ha oggi voluto cancellare, concedendo diciotto mesi agli istituti di credito come Banco Popolare, UBI, Banca Popolare di Milano etc per adeguarsi alla nuova governance. Quella in cui conta l’azionista in base al numero di azioni possedute. «Attraverso l’art.1 interveniamo sulle banche popolari, non su tutte ma sulle banche popolari con un patrimonio superiore agli 8 miliardi, sono 10 in Italia che in 18 mesi dovranno superare il voto capitario e diventare spa. E’ un momento storico», ha detto Renzi al termine del Cdm. Poi ha precisato: «Non c’è un intervento sulle banche di credito cooperativo, non si tratta di danneggiare la storia dei piccoli istituti, ma di fare in modo che le banche italiane siano all’altezza delle sfide. Abbiamo troppi banchieri e facciamo troppo poco credito».

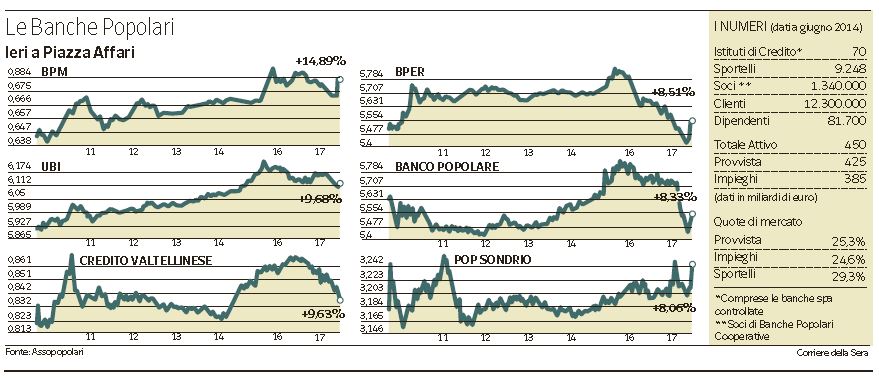

La performance delle banche popolari a Piazza Affari ieri (Corriere della Sera, 20 gennaio 2015)

Il cambio della governance riguarda Ubi, Banco Popolare, Banca Popolare di Milano e Banca Popolare dell’Emilia Romagna, le valtellinesi Credito Valtellinese e Banca Popolare di Sondrio, Banca Etruria, che sono tutte quotate in Borsa. In più, tocca anche la Banca Popolare di Vicenza e Veneto Banca, oltre alla Popolare di Bari. Il sistema delle popolari conta complessivamente su 70 istituti con 9.248 sportelli e 1,34 milioni di soci. Scrive l’agenzia di stampa Radiocor che l’intero sistema delle banche popolari distribuisce circa un quarto degli impieghi in Italia e ha attivi complessivi per 450 miliardi. Non sono coinvolte dalla riforma una sessantina di banche.

COSA C’È SOTTO

Ovviamente la domanda che tutti si fanno è: cosa c’è sotto il cambiamento delle norme per le banche popolari? Delle banche popolari si parla da tempo come dell’ultima «foresta pietrificata» del credito italiano, insieme alle Fondazioni bancarie che ancora posseggono importanti quote azionarie degli istituti più grandi. E infatti i sindacati sono già saliti sulle barricate paventando che la trasformazione in società per azioni possa presupporre altre razionalizzazioni del personale. Un’ipotesi complottista che circolava in questi giorni su Internet voleva che il management di UBI e BPM potrebbe in questo modo salvare con urgenza alcuni istituti malandati che rappresentano sempre più un problema per il governo (leggi: MPS, Carige). Sarà, ma se il principio è quello dell’urgenza perché allora concedere per la riforma diciotto mesi di tempo, che, considerato l’alto tasso di litigiosità di questo tipo di enti, di certo verrà preso tutto il tempo possibile per adeguarsi alla decisione, senza contare eventuali code giudiziarie. In realtà qual è il problema di questo assetto? Lo ha spiegato Luigi Guiso su LaVoce.info:

Principalmente la difficoltà del passaggio di mano del controllo. Nelle banche popolari (e in genere nelle società cooperative) il cambio di controllo richiede che qualcuno metta d’accordo la metà più uno dei soci per scalzare la gestione corrente, se questa funziona male. Non è difficile capire i limiti del meccanismo. Se un socio o un gruppo di soci sono insoddisfatti della gestione del gruppo dirigente, per estrometterlo devono prima riuscire a convincere della loro analisi la maggioranza dei soci e poi a portarne in assemblea un numero sufficiente. È ragionevole assumere che questa capacità di mobilizzazione e di coordinamento esista se si tratta di piccole cooperative, dove bastano poche telefonate per spiegare le cose e convincere altri soci a partecipare a una azione collettiva contro la dirigenza in carica.

Ma per cooperative con migliaia e migliaia di soci, come accade ad esempio nelle grosse banche popolari (la Popolare dell’Emilia ne ha 90mila, per dire), chi mai tra i singoli soci sarà disposto a spendere il proprio tempo (e i propri denari) per radunare altri soci nella speranza di raggiungere una maggioranza che consenta di estromettere il management? Il beneficio, in termini di maggior efficienza della banca, va a tutti i soci, mentre il costo di coordinazione del dissenso pesa solo sul coordinatore. Inoltre, la capacità di mobilizzazione del gruppo che esercita il controllo è molto maggiore di quella di qualunque socio, rendendo arduo qualsiasi piano per estromettere il vertice. Le vicende della Popolare di Milano sono emblematiche, da questo punto di vista.

Con la mossa di oggi il governo va nella direzione indicata dall’UE anche alle Volksbanken tedesche. Va anche nella direzione di tanti progetti di legge presentati al parlamento negli anni precedenti, e alla fine insabbiati dall’ottimo sistema di lobbying degli istituti di credito nei confronti dei parlamentari. La decisione del governo non avrà impatto immediato nel credito italiano e non risolverà i problemi di credito delle imprese nel breve periodo (d’altro canto, siamo in Italia), mentre nel medio termine potrebbe contribuire a migliorare la situazione, senza essere decisivo. Non era urgente, e quindi non si capiscono le basi del decreto. Ma comunque era giusto intervenire nel “piccolo”. E nel grande quando?

Foto di copertina da Flickr

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili