Economia

Euro, Dracma o Eurodracma: 5 opzioni per la Grecia

Alessandro D'Amato 01/07/2015

Gli scenari sulla possibilità dell’introduzione di una nuova valuta per Atene e le soluzioni intermedie possibili nel breve e nel medio periodo. La soluzione di una nuova moneta controllata dalla Banca Centrale greca e le ripercussioni su esportazioni e inflazione

Il Wall Street Journal elenca cinque possibili futuri regimi monetari della Grecia a seconda degli scenari possibili di conclusione della crisi aperta con l’Unione Europea. Il tutto mentre il portavoce del governo greco, Gavriil Sakellaridis, ha smentito le dichiarazioni dell’ex direttore generale dell’agenzia delle entrate ellenica, Haris Theoharis, il quale aveva affermato che fosse stato attivato un gruppo di lavoro per la gestione di un eventuale ritorno alla dracma. “La dichiarazione rilasciata oggi dal signor Theoharsi, oltre che fantascientifica, è di monumentale irresponsabilita’”, ha tuonato Sakellaridis. Theoharis è al momento portavoce del gruppo parlamentare di To Potami, un nuovo partito centrista che ha esortato il governo Tsipras a schierarsi per il si’ al referendum e sulle proposte avanzate dai creditori come condizione per riattivare finanziamenti.

PRIMA OPZIONE: L’EURO

La prima opzione è la più semplice: la Grecia resta nell’euro. Trova un accordo con i creditori mentre la Banca Centrale greca mantiene l’accesso alla liquidità della BCE tenendo così in vita gli istituti di credito ellenici. L’opzione dovrebbe essere accompagnata però da una ridiscussione delle scadenze o direttamente da un taglio del debito che arriverebbe dopo un ulteriore negoziato. Probabilmente al prezzo di condizioni più dure da parte dei negoziatori.

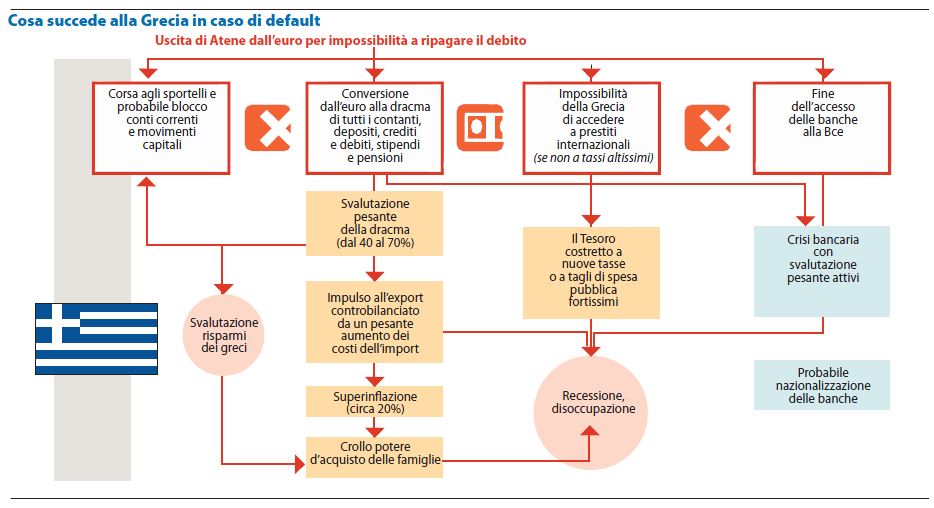

Cosa succede se la Grecia esce dall’euro (Repubblica, 25 maggio 2015)

SECONDA OPZIONE: LA GRECIA FUORI DALL’EUROZONA

Il secondo scenario è quello che vede una Grecia fuori dall’eurozona ma che continua a usare l’euro. Il WSJ la chiama opzione Montenegro: Atene potrebbe usare la valuta europea ma trovandosi fuori dal sistema monetario: l’euro diverrebbe una valuta estera e questo indebolirebbe di molto il settore bancario perché i paesi che hanno come moneta di valore legale una valuta estera non hanno accesso al prestatore di ultima istanza e ogni crisi di liquidità diventerebbe automaticamente una crisi di solvibilità.

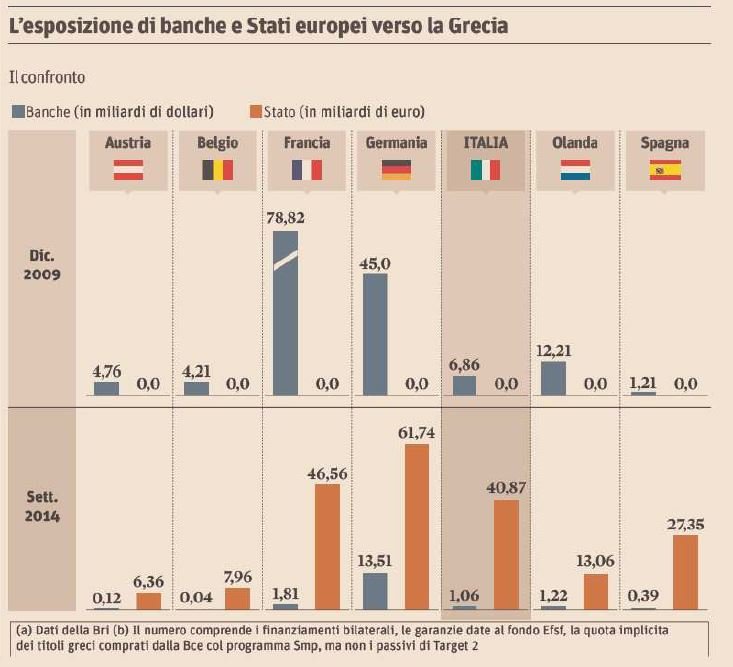

L’esposizione della Grecia nei confronti dei debitori (Libero, 17 giugno 2015)

TERZA OPZIONE: IL CURRENCY BOARD

In questo scenario la Grecia avrebbe sì una nuova moneta, ma il cui valore sarebbe legato a quello dell’euro, sull’esempio, scrive il WSJ, di ciò che l’Estonia fece con il marco tedesco nel 1992 dopo l’indipendenza ottenuta dall’Unione Sovietica. L’ammontare di moneta in circolazioni sarebbe limitato dalle dimensioni delle riserve internazionali della Grecia, come i 5,8 miliardi di dollari detenuti dalla banca centrale greca all’ultimo conteggio. Lo svantaggio sarebbe simile a quello della seconda opzione: niente prestatore di ultima istanza, niente possibilità di creare moneta liberamente. I casi sudamericani ci insegnano che questo piano ha buone probabilità di fallire.

Euromerlek: illustrazione sul Corriere della Sera (1 luglio 2015)

QUARTA OPZIONE: IL DOPPIO SISTEMA

Il quarto scenario prevede invece la circolazione di una doppia moneta: ci sono molti precedenti storici di questa opzione, che è quella classica delle crisi valutarie: Atene dovrebbe emettere per i suoi pagamenti una serie di pagherò che poi diventerebbero la nuova moneta. I pagherò verrebbero denominati in euro all’inizio per poi perdere di valore rispetto alla valuta europea. E siccome la moneta cattiva scaccia quella buona, piano piano circolerebbero soltanto i pagherò mentre i greci terrebbero gli euro come riserva di valuta.

L’infografica del Sole 24 Ore sul salvataggio della Grecia nel 2009

QUINTA OPZIONE: IL RITORNO ALLA DRACMA

L’ultimo scenario prevede invece l’introduzione di una nuova moneta controllata dalla Banca Centrale Greca. La quinta opzione rappresenta una “velocizzazione” della quarta ipotesi, ovvero la differenza è che la Banca centrale non aspetterebbe il corso naturale degli eventi e il principio della moneta buona e della moneta cattiva. Una nuova moneta sarebbe il motore di nuove perturbazioni a breve termine, visto che in seguito ci sarebbe una svalutazione e gli istituti di credito rischierebbero l’insolvenza. A lungo termine ciò potrebbe costituire un vantaggio per le esportazioni greche (che però rappresentano una scarsa percentuale del PIL greco) e il turismo dall’estero. Si creerebbe inflazione, visto che aumenterebbero i costi delle importazioni e sarà importante capire cosa succederà a quel punto a salari e pensioni, che potrebbero essere aumentati per compensare l’aumento dell’inflazione, rischiando così di mangiarsi i benefici della maggiore crescita economica.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili