Economia

Ma davvero se non paghi sette rate del mutuo la banca si prende la tua casa?

Alessandro D'Amato 29/02/2016

Tutto quello che avreste voluto sapere su espropri e pignoramenti facili possibili con l’atto di governo n. 256 «a tutela del credito delle banche e dei poteri forti che hanno piazzato a Palazzo Chigi Renzi e il suo “giglio magico” e che oggi pretendono la giusta riconoscenza», come dice la Meloni. O forse i problemi della legge non sono quelli, come dimostra il documento dei tecnici che lo accompagna

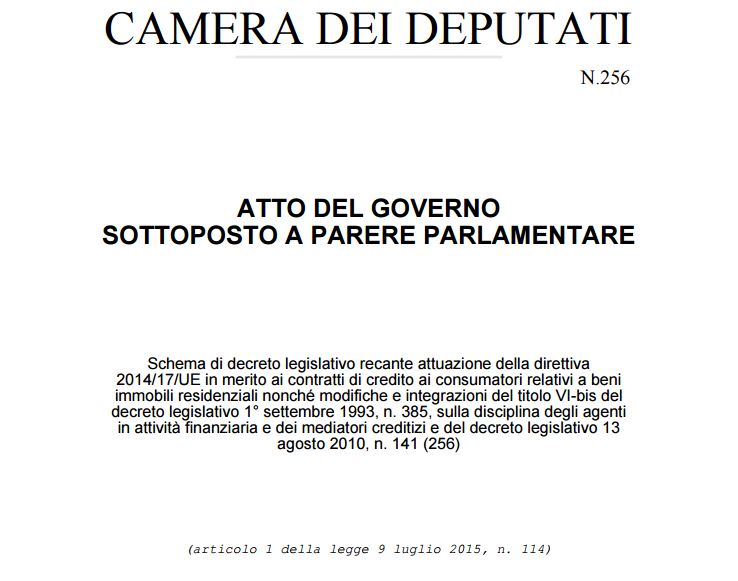

I pignoramenti e gli espropri facili sono l’argomento del giorno a causa dell’atto di governo numero 256, arrivato in discussione alla Camera il 21 gennaio e che secondo molti innescherebbe una profonda crisi sociale perché grazie a esso le banche potranno prendersi le case di chi è in ritardo con il mutuo senza passare dal giudice. Il primo allarme è stato lanciato il 25 febbraio da un appello degli agenti immobiliari al governo “affinché i diritti dei proprietari di casa e di chi intende comperare un’abitazione siano mantenuti inalterati”. Secondo quanto affermava la settimana scorsa il presidente nazionale Fiaip Paolo Righi, l’esecutivo si apprestava a rendere inapplicabile l’art.2744 del codice civile che vieta il trasferimento del bene ipotecato al creditore.

“Il Governo si appresta a rendere inapplicabile l’art. 2744 del codice civile che vieta il trasferimento del bene ipotecato al creditore”. E’ quanto afferma la Fiaip in una nota stampa secondo cui anche la 6^ Commissione Finance e Tesoro del Senato, presieduta dal senatore Mauro Maria Marino (Pd), ha chiesto all’esecutivo di fugare ulteriori dubbi sull’attenuazione delle tutele per i proprietari di immobili rispetto alla banca mutuante. “Come Fiaip riteniamo quanto mai singolare quanto previsto nello schema di decreto legislativo di attuazione della direttiva 2014/17/UE in merito al fatto che le parti possano convenire, che in caso di inadempimento del cliente, la banca possa vendere il bene per cui ha prestato garanzia, senza passare per la procedura esecutiva – spiega l’associazione di categoria -. Fiaip ritiene che la norma in questione sia contro i diritti del consumatore e che se verra’ approvata, sara’ posta una seria ipoteca sulla serieta’ e la trasparenza dei contratti di mutuo che saranno stipulati in futuro e sulla tutela di chi ha contratto un prestito bancario”. “Facciamo appello al Governo – dichiara il presidente Nazionale Fiaip Paolo Righi – affinche’ i diritti dei proprietari di casa e di chi intende in futuro comperare un’abitazione siano mantenuti inalterati”.

Se non paghi sette rate del mutuo ti pignorano casa?

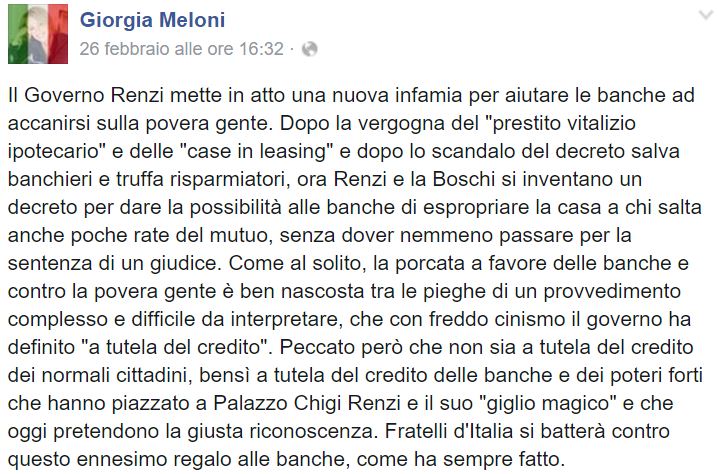

Il giorno dopo, 26 febbraio, a riprendere l’argomento – senza citare la Fiaip come fonte – è una nota stampa del MoVimento 5 Stelle, seguito da un post di Giorgia Meloni di Fratelli d’Italia su Facebook e da Alessandro Di Battista:

‘L’attacco del Governo al risparmio e al patrimonio degli italiani, complice la tecnocrazia europea, è ormai di una violenza insopportabile. Ci ripugna l’idea che, a fronte di un pagamento non regolare delle rate di un mutuo, la banca possa prendersi il bene immobile dato in pegno senza passare dai tribunali’. M5S commenta così i contenuti del Dlgs che recepisce la direttiva Ue che regola, tra l’altro, i contratti di credito ai consumatori relativi a beni immobili residenziali, all’esame della commissione Finanze della Camera. Il provvedimento, segnala il Movimento in una nota, “prevede l’abolizione del divieto di ‘patto commissorio’, divieto contenuto nel codice civile”. Ma, conclude M5S, “prendere la casa a un cittadino senza passare dalla giustizia e’ ancora vietato dal codice, ma grazie al Pd questa sorta di estorsione presto potrebbe diventare possibile”.

Il post di Giorgia Meloni contro il pignoramento delle banche a chi è in ritardo con il mutuo

A descrivere come funziona lo schema di decreto è Marco Palombi oggi sul Fatto Quotidiano: «L’atto numero 256 è uno schema di Decreto del presidente della Repubblica, che serve a recepire in Italia la Direttiva Ue 17/2014 (la delega al governo è stata approvata a luglio). Il problema è che si tratta di una norma che di fatto aggira l’ar ticolo del codice civile (il 2744)che vietail “patto comm i ss o r io ”, cioè un patto che preveda il passaggio automatico di un bene al creditore in caso di mancato pagamento delle rate. Quante rate? Il combinato disposto delle norme dice: sette rate anche non consecutive, un po’poco per mutui venti o trentennali. Così spiegano i tecnici del Senato nel loro dossier: “La ratio della disposizione sembra essere di snellire e abbreviare le procedure nel caso di inadempimento del debitore, senza dover far necessariamente ricorso a procedure esecutive giudiziali che si dimostrano molto lunghe e complesse, riducendo pertanto il rischio e i costi esecutivi gravanti sul finanziatore”. La norma “si inserisce inoltre nell’at tuale dibattito relativo alla soluzione del problema delle sofferenze bancarie”. Insomma, la banca si prende la casa o il capannone senza passare più davanti al giudice e se la rivende: il suo unico impegno è dare al debitore la differenza nel caso che il ricavato sia maggiore del debito (ma se è inferiore, il malcapitato continua a pagare). Ovviamente la cosa fa assai piacere alle banche e a quelle società che stanno valutando se investire nel nostro mercato delle sofferenze (i creditiche non verranno rimborsati): poter entrare in possesso rapidamente delle garanzie sottostanti ai mutui in sofferenza consente guadagni più rapidi e sicuri. La cosa incredibile è che – esattamente come per le obbligazioni sottoposte a bail inanche questa norma varrà anche per i contratti già in essere, nonostante questo particolare non sia presente nemmeno nella Direttiva europea. Lo notano i soliti tecnici del Senato: “L’espressa previsione della possibilità di prevedere il patto inoggetto ‘successivamente’ alla stipula del contratto non è presente nel testo della Direttiva”. Sottotesto: forse potreste anche toglierla».

L’atto di governo n. 256 con lo schema di decreto legislativo sui contratti di credito ai consumatori

Esproprio e pignoramento facile, tutta la verità

Come avrete notato oltre all’atto è citata una relazione dei tecnici del Senato. Disponibile sul sito della Camera c’è una relazione firmata dai tecnici della Camera e del Senato che di sicuro vale la pena leggere. A pagina 2 ad esempio si spiega: «Il termine di recepimento a livello nazionale è fissato per il 21 marzo 2016. La Direttiva troverà applicazione solo con riferimento ai contratti di credito sorti successivamente al 21 marzo 2016». Sembrerebbe che la retroattività quindi non sia prevista, ma in realtà non è così perché la nota citata da Palombi si conclude con l’auspicio dei tecnici: «Pertanto si può valutare l’opportunità di un chiarimento in ordine alle implicazioni dell’avverbio sui contratti di mutuo già stipulati». Ovvero, è possibile che questo tipo di patto venga recepito – successivamente – a qualsiasi contratto di mutuo, anche già stipulato. Ovvero, la retroattività c’è. Ma bisogna spiegare come funziona il tutto per comprendere appieno il meccanismo.

Dalla relazione dei tecnici di Senato e Camera all’atto di governo n. 256

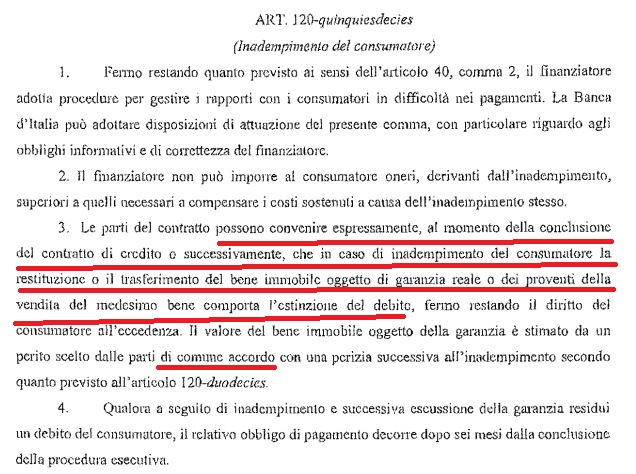

E allora bisogna andare a vedere l’articolo 120 Quinquiesdecies dell’atto di governo n. 256 e cercare di capire che tipo di principi afferma. Spiegano a questo proposito i tecnici del Senato: «Il comma 1 stabilisce che, ferma restando la risoluzione del contratto in caso di ritardato pagamento quando lo stesso si sia verificato almeno sette volte (ai sensi dell’articolo 40, comma 2), il finanziatore adotta procedure per gestire i rapporti con i consumatori in difficoltà nei pagamenti. La Banca d’Italia può adottare disposizioni di attuazione del presente comma, con particolare riguardo agli obblighi informativi e di correttezza del finanziatore. Il comma 2 vieta al finanziatore di imporre al consumatore oneri, derivanti dall’inadempimento, superiori a quelli necessari a compensare i costi sostenuti a causa dell’inadempimento stesso».

L’articolo 120-quinquiesdecies sull’inadempimento del consumatore

E il comma 3, quello dello scandalo? Il comma 3 prevede che le parti del contratto di credito possano convenire espressamente, al momento della conclusione del contratto di credito o successivamente, che in caso di inadempimento del consumatore, la restituzione o il trasferimento del bene immobile oggetto di garanzia reale o dei proventi della vendita del medesimo bene comporta l’estinzione del debito, fermo restando il diritto del consumatore all’eccedenza. Il valore della garanzia è stimato con una perizia successivamente all’inadempimento, da parte di un perito scelto dalle parti di comune accordo, sulla base di quanto previsto dal nuovo articolo 120-duodecies in materia di valutazione dei beni immobili. Questo significa che ci deve essere accordo tra le parti per il presunto esproprio e il presunto pignoramento. Le parti possono quindi decidere, in base a questo articolo e al suo terzo comma, di evitare di vedersela davanti al giudice e di accordarsi: il debitore dà o restituisce il bene messo a garanzia del prestito che non riesce a restituire evitandosi quindi spese legali e oneri aggiuntivi. Ma lo fa soltanto se l’accordo per chiudere la questione senza il giudice è stato stipulato con pari volontà al momento del mutuo o successivamente, ovvero se la banca fa questa proposta al debitore che non riesce a restituire il prestito. Ecco quindi che è vero che se non paghi sette rate del mutuo è possibile che ti pignorino casa, ma questo soltanto a patto che tu sia stato d’accordo nel firmare una clausola che prevedeva questa possibilità all’epoca della stipula del mutuo o tu ti sia messo d’accordo con la banca successivamente per chiuderla così. Altrimenti non si può fare. Tutto tranquillo quindi? Proprio no. In primo luogo perché purtroppo gli anni di “allegre gestioni” dei portafogli delle clientele delle banche – e l’ultima vicenda dei bond subordinati delle quattro banche risolte dal governo ce lo ribadisce fortemente – ci fanno capire che un simile accordo potrebbe essere firmato dal consumatore senza che egli se ne renda conto, anche se trovassimo la sua firma sotto un foglio che lo illustra per filo e per segno.

Il problema della par condicio creditorum

Ma c’è anche un altro problema che illustra invece la relazione dei tecnici di camera e senato. Tale semplificazione, spiegano, nell’intenzione del legislatore delegato e del legislatore comunitario, dovrebbe contribuire ad ampliare la disponibilità di credito da parte delle banche, migliorando inoltre le condizioni di prestito, a vantaggio dei debitori. «La fattispecie qui delineata sembra rivestire un’ipotesi di cd. patto marciano che, pur non avendo al momento ancora un riconoscimento legislativo codificato, è ritenuto legittimo dalla prevalente giurisprudenza. In tal senso appare dunque compatibile non solo con la Costituzione, ma anche con il codice civile sotto il profilo del rispetto del divieto di patto commissorio, di cui all’articolo 2744 del codice civile, il quale dispone la nullità del patto col quale si conviene che “in mancanza del pagamento del credito nel termine fissato, la proprietà della cosa ipotecata o data in pegno passi al creditore”».

Nel cosiddetto patto marciano, infatti, il creditore diventa proprietario della cosa ricevuta in garanzia, allorché il debitore non adempie, ma si prevedono alcune garanzie: in primo luogo, l’obbligo che il bene stesso venga stimato da un perito scelto dalle parti di comune accordo successivamente all’inadempimento, ed inoltre che il creditore versi al debitore la differenza tra l’ammontare del credito e l’eventuale accertato maggior valore del bene. Tale previsione può essere vantaggiosa anche per il debitore, dal momento che l’espropriazione e la vendita coattiva del bene realizzano, di regola, un valore inferiore a quello effettivo del bene stesso. […]

Infine, si deve evidenziare come la previsione prefigurata ponga alcune questioni:

• il rispetto della par condicio tra i creditori: l’immediato trasferimento della proprietà dell’immobile alla banca, infatti, vincolando il bene al soddisfacimento del creditore stipulante, lo sottrae all’aggressione degli altri eventuali creditori, per di più, mantenendo al privilegiato la garanzia patrimoniale ordinaria per l’eventuale residuo creditorio;

• lo squilibrio tra le parti nella stipula del contratto: se la ratio del divieto di patto commissorio è l’esigenza di evitare che il debitore venga capziosamente spogliato del bene da un creditore oggettivamente più forte che si approfitta di una condizione di debolezza, questo rischio c’è anche nel patto marciano applicato al contratto di mutuo ipotecario, dove la clausola di stima posteriore e affidata a un terzo, incidendo unicamente sull’aspetto patrimoniale del negozio, potrebbe non essere sufficiente ad escludere a priori l’equivalenza al risultato coercitivo. Occorre dunque particolare cautela alla stipula del patto ed occorre che il debitore sia pienamente avvertito e consapevole dell’accordo e dei suoi possibili esiti.

Insomma, il rischio è che se una ditta si trova a essere debitrice di più enti, la nuova legge possa regalare un canale preferenziale alla banca che ha stipulato un mutuo rispetto, ad esempio, all’azienda fornitrice della ditta che non può più pagare i suoi debiti. Invece di inventare favole sulla banca che domani ti prende casa se non paghi sette rate del mutuo (sette anni di guai se un mutuo romperai!) la politica non dovrebbe occuparsi di evitare truffe nascoste ai cittadini (con clausole non lette o i cui effetti non vengono sufficientemente spiegati a chi firma) o favori veri (come la violazione della par condicio creditorum) alle banche?

In copertina: vignetta via Facebook

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili