Economia

Così la BCE darà soldi alle banche che prestano a famiglie e imprese

Alessandro D'Amato 11/03/2016

Il programma TLTRO 2 di Mario Draghi: di fatto per chi è a caccia di finanziamenti il quadro è assai favorevole. È probabile quindi che il tasso medio di finanziamenti bancari alle imprese, che in Italia sono scesi dal 3,6 al 2,7% dal 2014 al 2015, possano subire un’ulteriore sforbiciata

Le banche italiane beneficeranno del programma Tltro 2 a tasso negativo annunciato ieri da Mario Draghi e che permetterà loro di rinnovare i finanziamenti ottenuti nel Tltro 1 e ricevere, se aumenteranno i prestiti, un tasso fino allo 0,4% dalla stessa banca centrale. La maggiore liquidità immessa sul mercato si tradurrà in più prestiti a famiglie e imprese, che le banche dovranno autorizzare in misura maggiore, dal momento che verranno ulteriormente liberate dal fardello dei titoli di Stato (e ora anche di quelli aziendali).

Così la BCE darà soldi alle banche che prestano alle famiglie

Con le nuove misure della Bce alle banche italiane potrebbero arrivare fino a 317 miliardi di euro, sostiene il centro studi Prometeia, secondo cui “Draghi ce l’ha fatta, andando stavolta ben oltre le aspettative dei mercati. Quello che sicuramente porterà sollievo e faciliterà la trasmissione di politica monetaria all’economia reale è il fatto che la Bce sia disposta a pagare le banche se si fanno prestare denaro da girare al sistema economico”. Il tasso delle nuove Tltro, infatti, “potrà scendere sottozero (fino a -0,4%, tenendo in considerazione il nuovo parametro) se gli istituti chiederanno fondi oltre una certa soglia”. Per le banche italiane “questo significa fino a 317 miliardi di euro in più di finanziamenti a lungo termine (il 30% dello stock di prestiti eleggibili al 31 gennaio 2016), che ridurranno ulteriormente l’esigenza di emettere bond per rimpiazzare quelli in scadenza nei prossimi mesi, proteggendosi così dalla volatilità del mercato. Questo effetto dovrebbe essere in grado di contrastare l’impatto negativo di tassi più bassi sul conto economico”. “Si è discusso molto – aggiunge il centro studi bolognese – sulle conseguenze negative dei tassi sottozero sul bilancio delle banche. I tassi sono calati ancora e nessun meccanismo di diversificazione sulle quantità depositate presso la Bce è stato introdotto. Ma questo è stato fatto, per usare le parole di Draghi, per segnalare che i tassi non possono scendere indefinitamente. La Bce – conclude – sa perfettamente che a un certo punto i tassi negativi diventano dannosi per alcune banche. E questa è una buona notizia per chi teme i tassi di breve termine negativi”.

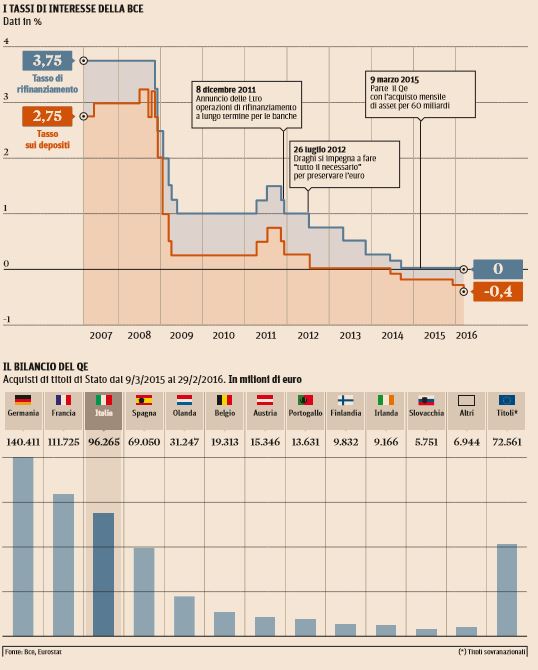

I tassi di interesse della BCE e il bilancio del QE (Il Sole 24 Ore, 11 marzo 2016)

Spiega oggi il Messaggero:

Il tasso applicato dall’Eurotower diventerà tanto più negativo quanto più gli istituti faranno credito a famiglie e imprese. Tradotto: Francoforte è pronta a pagare le banche fino ad un massimo dello 0,4% per i prestiti che concederanno in futuro. Secondo Silvia Merler, economista del Think tank Bruegel, quella della Bce è «una mossa intelligente per aumentare l’incentivo per le banche ad usare effettivamente i fondi del TLTRO per estendere credito all’economia reale». Secondo alcune stime, le quattro TLTRO II potrebbero valere tra i 1.200 e i 2.200 miliardi.

Ma non tutte le banche saranno remunerate. «Dipende dalla situazione del singolo istituto», spiega Merler: «Alcune banche infatti hanno della liquidità depositata presso la Bce e questa liquidità è anch’essa remunerata al tasso -0,4%. Per queste banche, la misura sarebbe parzialmente compensativa». E’ una risposta indiretta a quella parte del settore bancario che, da alcune settimane, lamenta l’erosione dei profitti per il tasso sui depositi negativo.

BCE, cosa cambia per mutui e depositi

Cosa cambia per mutui e depositi?Spiega oggi il Sole 24 Ore che «sotto l’aspetto strettamente pratico, la decisione di abbassare a zero il tasso di rifinanziamento principale riduce automaticamente di 5 centesimi gli interessi che devono pagare i rari mutuatari che hanno scelto un prodotto legato a questo parametro. In modo quasi analogo, il taglio del tasso sui depositi dovrebbe abbassare ulteriormente l’Euribor a 3 mesi e portarlo verso -0,25%, livello che secondo gli analisti di Barclays Research è coerente con una deposit facility a -0,40 per cento. In ogni caso si tratta di spiccioli su rate che già di per se sono ai minimi storici». Si riduce anche ulteriormente la remunerazione dei risparmi: la decisione della Bce di portare questo tasso in territorio negativo a giugno del 2014 per tagliarlo più e più volte per portandolo ieri a un nuovo minimo storico di -0,4% ha costretto le banche a ridurre significativamente i tassi sui conti deposito. «Se non azzerarli come, secondo quanto scrivono gli analisti di Credit Suisse, è successo al 60% del totale dei depositi nelle banche europee. I tassi negativi sono un costo per le banche ma è difficile che le banche decidano di trasferire questo costo ai correntisti adottando tassi negativi sui conti deposito perché rischiano una fuga di depositi».

Il consiglio BCE che ha deciso il taglio dei tassi (Corriere della Sera, 11 marzo 2016)

E gli investimenti? Prendiamo il Btp decennale: grazie al probabile calo del differenziale di rendimento col titolo tedesco analogo potrebbe scendere dall’attuale 1,45% all’1,25 -1,30%. E restarci per qualche tempo. Potrebbero poi tornare sotto i riflettori le obbligazioni corporate, soprattutto quelle non bancarie e investment grade che entrano nel novero degli strumenti che la Bce potrà acquistare. Anche in questo caso, però, i rendimenti sono destinati a scendere (a favore di prezzi più elevati) soprattutto per quelle di qualità elevata. Per quanto riguarda la Borsa, scrive il Corriere che potrebbe essere decisiva la decisione di comprare i bond aziendali:

In ultimo il beneficio sarà in parte bilanciato con quello diretto alle società primarie non bancarie che potranno ridurre il costo del finanziamento con l’emissione di bond acquistabili dalla Bce. Un’altra novità importante, che può favorire in Borsa le imprese industriali cicliche, il settore dei beni di consumo, le utility e i gruppi che operano in infrastrutture e immobili. Difficile è poi valutare l’impatto sulle compagnie di assicurazioni più esposte nel ramo vita: una lunga espansione monetaria rende necessarie misure per continuare a remunerare gli assicurati.

Leggi sull’argomento: Perché Draghi regala soldi a tutti

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili