Opinioni

La curva dei rendimenti si è invertita: ci aspetta una recessione?

Alessandro Cascavilla 08/04/2022

Inflazione, sanzioni economiche, aumento dei tassi. L’economia sta attraversando un periodo di forte incertezza, e non è facile fare previsioni in un periodo come questo. Negli ultimi giorni però, i mercati finanziari e le banche centrali sono “in allarme” e hanno gli occhi puntati su un indicatore: la curva dei rendimenti, che si è invertita. […]

Inflazione, sanzioni economiche, aumento dei tassi. L’economia sta attraversando un periodo di forte incertezza, e non è facile fare previsioni in un periodo come questo. Negli ultimi giorni però, i mercati finanziari e le banche centrali sono “in allarme” e hanno gli occhi puntati su un indicatore: la curva dei rendimenti, che si è invertita.

Ma che cosa rappresenta questa curva? E cosa implica il fatto che si sia invertita?

La curva dei rendimenti – in inglese Yield Curve – indica il legame tra il rendimento e la scadenza di titoli obbligazionari. Si tratta di una curva sulla quale vengono ordinati, in termini di scadenza crescente, i rendimenti di titoli obbligazionari del tutto identici tra loro, tranne che per la loro scadenza. È importante tenere d’occhio questa curva perché riflette le aspettative degli investitori su come si muoverà il mercato obbligazionario e, di conseguenza, l’azionario.

Ad esempio, dalla sua forma si può capire se gli investitori si aspettano una fase economica espansiva (recessiva), quindi una potenziale politica monetaria restrittiva (espansiva) – es. aumento (riduzione) dei tassi delle banche centrali –.

Ordinando i titoli da “quelli che scadono prima” a “quelli che scadono dopo” ci si dovrebbe aspettare, di norma, una curva sempre crescente. Questo perché i titoli a breve scadenza hanno un rischio minore rispetto a quelli a lungo termine e, quindi, il rendimento dei titoli a breve dovrebbe essere sempre inferiore a quello dei titoli a lungo termine.

Eppure, nonostante questa condizione sia verificata nella maggior parte dei casi, non è sempre così.

Anzi, questa curva si può invertire, e quando succede non è un buon segno per l’economia, almeno secondo quanto ci insegna la storia economica.

Quando la curva si inverte significa che gli interessi a breve termine aumentano in misura più che proporzionale rispetto a quelli di lungo termine. Quindi, qualcosa non torna. C’è “tensione finanziaria” nel breve periodo.

Sebbene questa possa sembrare una semplice differenza aritmetica tra tassi di interesse, o meglio uno spread come tanti altri, in realtà un’inversione della curva ha rappresentato storicamente un segnale capace di anticipare periodi di recessione economica.

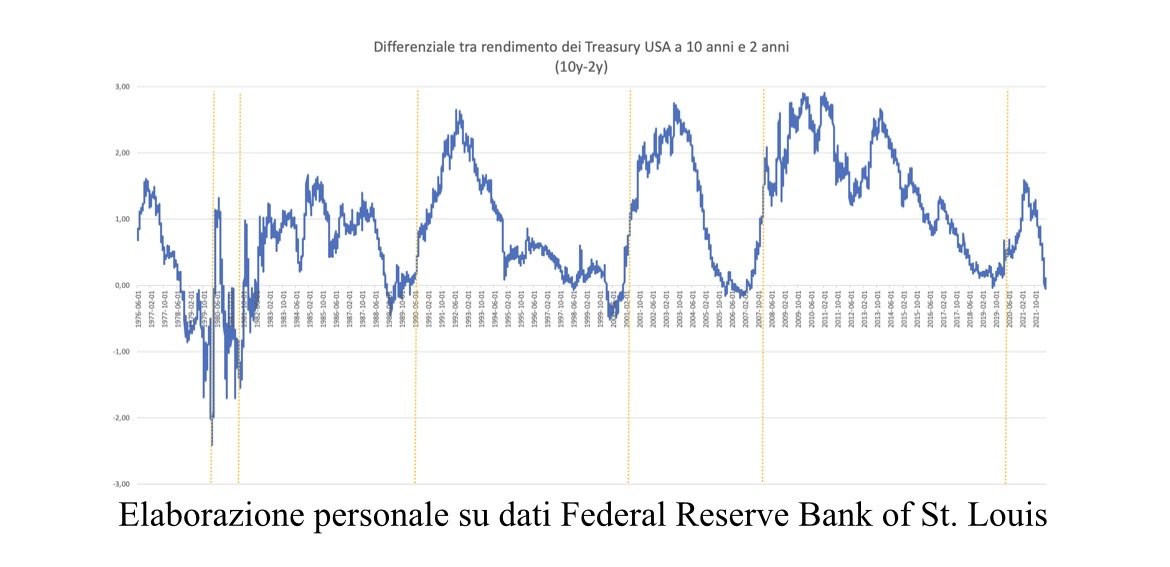

Il grafico seguente mostra la serie storica, a partire dal 1975, della differenza tra i rendimenti a 10 anni (lungo termine) e 2 anni (breve termine) dei Treasury USA, ovvero i titoli obbligazionari che vengono presi come riferimento a livello mondiale per costruire la curva dei rendimenti. Le linee gialle verticali indicano invece l’inizio di una recessione.

Elaborazione personale su dati Federal Reserve Bank of St. Louis

Dal grafico si può chiaramente vedere come a seguito di un differenziale negativo (titoli a lunga scadenza rendono meno dei titoli a breve) si è sempre verificato un periodo di recessione. Nei primi giorni di aprile 2022, questo differenziale è sceso fino a -0.05 punti.

Diversi studi empirici hanno provato l’affidabilità statistica di questo indicatore per “prevedere” recessioni. Tra gli altri, un recente lavoro della FED di New York mostra come la pendenza negativa della curva dei rendimenti (calcolata come spread tra rendimento a 10 anni e rendimento a 3 mesi, ancora più di breve termine) aumenti significativamente la probabilità di una recessione negli Stati Uniti nei dodici mesi successivi.

Questo significa che andremo verso una recessione economica annunciata?

Dipende.

Per ora è bene tenere a mente che ci stiamo avvicinando verso un periodo di tensione finanziaria.

Possiamo limitarci a sperare che la storia, almeno questa volta, non si ripeta.

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")