Bail in: cosa succede se la banca fa crack

di neXtQuotidiano

Pubblicato il 2015-11-07

Riepiloghiamo le nuove norme sul bail in per le banche che dovessero rischiare il crack. Negli scorsi mesi era stata fatta molta confusione sul prelievo forzoso e su come funzionasse la norma approvata dal parlamento.

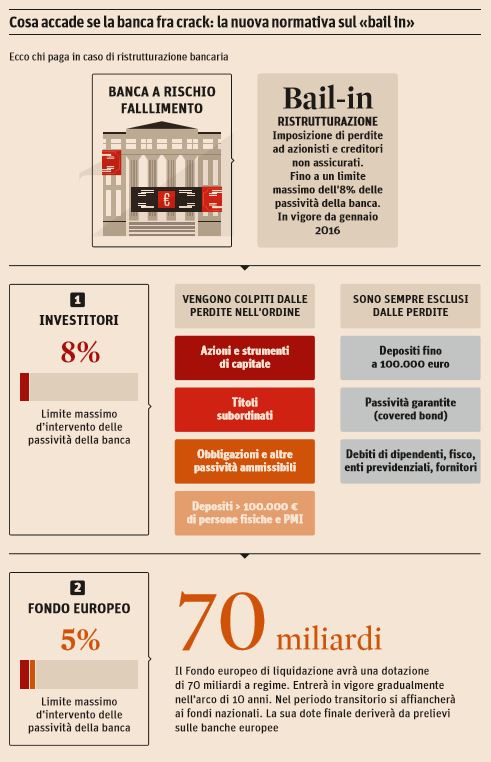

Il Sole 24 Ore pubblica oggi questa infografica che ci permette di riepilogare le nuove norme sul bail in per le banche che dovessero rischiare il crack. Negli scorsi mesi era stata fatta molta confusione sul prelievo forzoso e su come funzionasse il bail in approvato dal parlamento. In primo luogo giova ricordare che il cosiddetto prelievo forzoso non c’entra niente, visto che il concetto si riferisce a un prelievo straordinario sui conti correnti bancari degli italiani come quello avvenuto nel 1992 durante il Governo Amato, che nel suo primo mandato da presidente del Consiglio emise un decreto in cui tra le altre cose veniva deliberato retroattivamente il prelievo forzoso del 6 per mille dai conti correnti bancari. Un decreto attuato l’11 luglio 1992, a causa di una situazione di drammatica emergenza della finanza pubblica, e che veniva effettuato dallo Stato per rimettere a posto i conti pubblici. Qui si parla di tutt’altro: la legge approvata stabilisce la non rimborsabilità dei conti correnti al di sopra della cifra di 100mila euro tenuti in una banca che fallisce e in cui né azionisti né obbligazionisti riescono a far fronte alle eventuali perdite.

In sostanza, quindi, prima lo Stato di fronte a un rischio di crollo di una banca aveva in sostanza soltanto due opzioni sul tavolo:

1) lasciarla fallire, rischiando un terremoto nel sistema creditizio

2) salvarla con soldi pubblici, come è successo al Monte dei Paschi di Siena in Italia

La nuova legge esclude la possibilità di salvare la banca con i soldi dei cittadini, e lascia il rischio in mano a chi possiede le quote delle banche (ovvero chi ne ha comprato le azioni, e in massima parte – come è ovvio – a chi ne ha di più), a chi ne possiede le obbligazioni e, in ultima analisi, ai correntisti con conti al di sopra dei 100mila euro, quota comunque garantita in rimborso dai fondi nazionali (in italia il FITD). L’assicurazione comune sui conti correnti è il terzo pilastro dell’Unione bancaria: finora la Germania si è opposta alla copertura della Banca Centrale Europea.

Leggi sull’argomento: Bail in: la vera storia della banca che da gennaio 2016 potrà prelevare i tuoi soldi

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")