Economia

APE: l'anticipo pensionistico con assegno ridotto

neXtQuotidiano 05/05/2016

Con la legge di Stabilità del 2017 permetterà ai nati tra il 1951 e il 1953 di andare in pensione prima del tempo debito. Ma con una decurtazione economica. E un taglio del 4% annuo cumulabile fino a tre anni

Si chiamerà Ape (sigla che sta per «Anticipo Pensionistico») e, con la legge di Stabilità del 2017, permetterà ai nati tra il 1951 e il 1953 di andare in pensione prima del tempo debito. A svelare le intenzioni del governo sulla flessibilità in uscita e a fare il punto su molti altri temi di carattere economico, dal bollo auto alla riduzione delle fasce Irpef, dagli incentivi alle rinnovabili alla banda ultralarga, è stato il presidente del Consiglio, Matteo Renzi, nel corso del filo diretto con i cittadini su Twitter e Facebook. Sul tema delle pensioni, ha ricordato Renzi «ci siamo impegnati a intervenire nella legge di Stabilità 2017». Il meccanismo, ha aggiunto, è sostanzialment e già messo a punto: «Si chiamerà Ape: c’è già il simbolo e il logo» e consentirà di «anticipare, con una decurtazione economica, l’ingresso in pensione solo per un certo periodo di tempo». Della misura il governo ha parlato con l’Inps e ci sta lavorando con il ministro del Lavoro Giuliano Poletti e con il sottosegretario alla presidenza del Consiglio, Tommaso Nannicini.

APE: l’anticipo pensionistico con assegno ridotto (Corriere della Sera, 5 maggio 2016)

APE: l’anticipo pensionistico con assegno ridotto

Il meccanismo prevede che si possa lasciare il lavoro al massimo tre anni prima della data prevista dalla legge; per ogni anno di anticipo si taglia l’assegno del 4%, fino quindi al massimo del 12%; ma la soglia è variabile in base al reddito e può diventare più pesante per gli assegni più alti e più leggera per quelli più bassi. Fino a toccare, per gli emolumenti di ritiro più alti, una quota del 25-30%. La misura costerà un miliardo di euro l’anno ed è previsto l’apporto del sistema bancario che anticiperà una parte delle risorse. Spiega il Corriere della Sera:

Il meccanismo sarebbe quello del prestito previdenziale: il pensionato flessibile lascia il lavoro prima della scadenza prevista dalla Legge Fornero, 66 anni e sette mesi. E incassa un anticipo dell’assegno, più basso rispetto alla pensione normale secondo la regole del 4% l’anno che abbiamo visto. L’anticipo lo restituirà poi in piccole rate che verranno trattenute dal momento in cui decorre la pensione normale. Tre i casi possibili per l’anticipo. Nel primo rientrano le persone che decidono volontariamente di lasciare il lavoro prima. Nel secondo chi rischia di diventare esodato, perché ha perso il lavoro ma non ha ancora maturato i requisiti per la pensione. Nel terzo chi vuole essere mandato via dalla propria azienda, perché c’è una ristrutturazione o anche solo un ricambio del personale.

Il taglio del 4% non compenserebbe del tutto i costi dell’operazione. Il resto degli oneri andrebbe ripartito in maniera diversa proprio a seconda dei tre casi che abbiamo visto. Nel primo caso il costo aggiuntivo sarebbe direttamente a carico di chi vuole lasciare il lavoro in anticipo. Nel secondo caso, i possibili esodati, sarebbe direttamente lo Stato a farsi carico della spesa. Mentre nel terzo, trattandosi in sostanza di esuberi, l’operazione andrebbe finanziata dalle aziende. In tutti e tre i casi lo Stato si dovrebbe far carico degli interessi da pagare alle banche, che anticiperebbero una parte dell’assegno per poi essere rimborsate dall’Inps una volta che decorre le pensione normale. Sempre lo Stato coprirebbe il costo dell’assicurazione per il caso di morte del pensionato.

Anticipo pensionistico: il meccanismo allo studio (IL Sole 24 Ore, 5 maggio 2016)

L’Anticipo pensionistico per i nati tra 1951, 1952, 1953

Il Sole 24 Ore spiega però in un intervento di Danilo Pesole che la strada per il piano del governo non è così spianata, visto che bisognerà vedere cosa ne penserà Bruxelles:

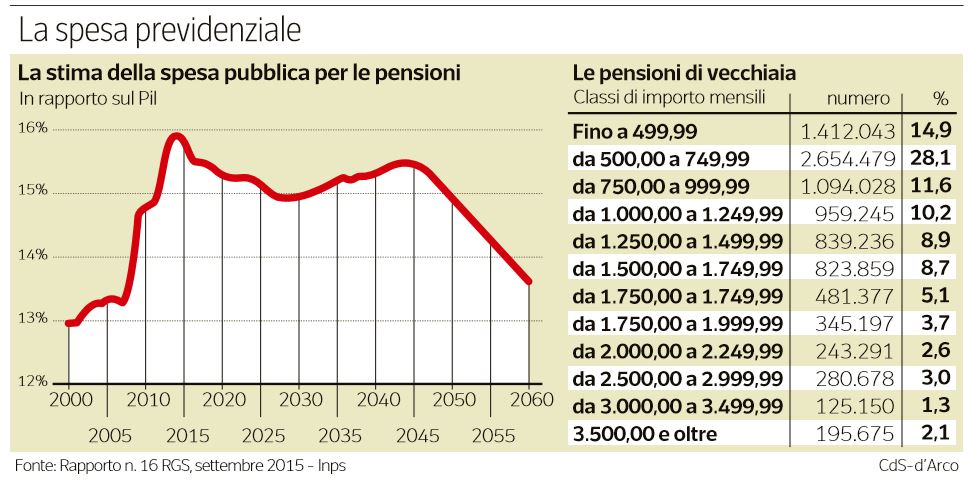

Occorre valutare in primis l’impatto sui conti pubblici delle soluzioni che verranno prospettate da qui al prossimo autunno, quando si tratterà di inserirle nella prossima manovra di bilancio. Si tratterebbe di almeno 5 miliardi, se il totale fosse posto interamente a carico dei conti pubblici. Anche le ipotesi circolate nei giorni scorsi, dal coinvolgimento delle banche a quello dell’Inps e dei fondi pensione, vanno verificate attentamente con Bruxelles. Il paletto assoluto che la Commissione Ue ha posto finora è che non venga alterato l’equilibrio finanziario garantito dalle riforme varate dal 1995 in poi. Interventi che puntano a stabilizzare a regime una spesa che resta elevata: il 15,7% in rapporto al Pil, tra il 2010 e il 2015 (il doppio della media Ocse). A conti fatti, i risparmi garantiti dalla legge Monti-Fornero del dicembre 2011 si attestano attorno agli 80 miliardi, se si guarda al periodo 2012-2020.

È vero che le diverse salvaguardie disposte per circa 124mila esodati hanno comportato una maggiore spesa di 12 miliardi. Ma nel complesso – secondo Bruxelles – quella riforma dovrebbe garantire i risparmi attesi, fermo restando che gli effetti dell’invecchiamento della popolazione (studiato in buona parte dei dossier europei), unito agli effetti della crisi sull’occupazione (decisivi in un sistema a ripartizione in cui sono gli attivi a finanziare gli assegni dei pensionati), potrebbero rendere necessario intervenire nuovamente.

Sempre il Corriere pubblica tre casi di esempio sugli effetti dell’anticipo pensionistico per i nati nel 1951, 1952 o 1953:

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili