Economia

APE: tutte le vie per l'anticipo della pensione

Alessandro D'Amato 20/03/2017

L’anticipo pensionistico partirà il primo maggio e sarà rivolto a una platea di 300mila potenziali beneficiari. Con l’APE si consente ai lavoratori con determinate caratteristiche di raggiungere in anticipo la pensione ma senza cambiare le regole del sistema. Vediamo come funziona

Manca poco più di un mese alla sperimentazione dell’anticipo pensionistico, che partirà il primo maggio e sarà rivolto a una platea di 300mila potenziali beneficiari. Con l’APE si consente ai lavoratori con determinate caratteristiche di raggiungere in anticipo la pensione ma senza cambiare le regole del sistema. Il Sole 24 Ore oggi riepiloga le possibilità dell’anticipo della pensione all’interno del quadro di sostenibilità della finanza pubblica.

APE: tutte le vie per l’anticipo della pensione

Prima di tutto c’è da segnalare che ci sono 50mila lavoratori che sopo potenziali beneficiari del cumulo dei contributi versati ogni anno: l’operazione può riguardare chi ha versato somme alle casse di previdenza dei professionisti e consente di ottenere un assegno unitario frutto della contribuzione nelle diverse gestioni, con il calcolo di ciascuna gestione. Un’opportunità soprattutto per chi ha carriere frammentate, tipicamente i giovani che spesso “attraversano” gestioni e rapporti di lavoro diversi. Poi ci sono APE e RITA:

Rivolti a tutti i lavoratori sono anche l’Ape, l’anticipo pensionistico volontario o aziendale, e la Rita (rendita integrativa temporanea anticipata). Misure, queste ultime, che si potranno attivare anche in contemporanea per assicurarsi un reddito-ponte tra la fine del lavoro e il momento in cui si comincerà a intascare la pensione. Un reddito che, è bene ricordare, dovrà essere finanziato in tutto o in parte direttamente dall’interessato.

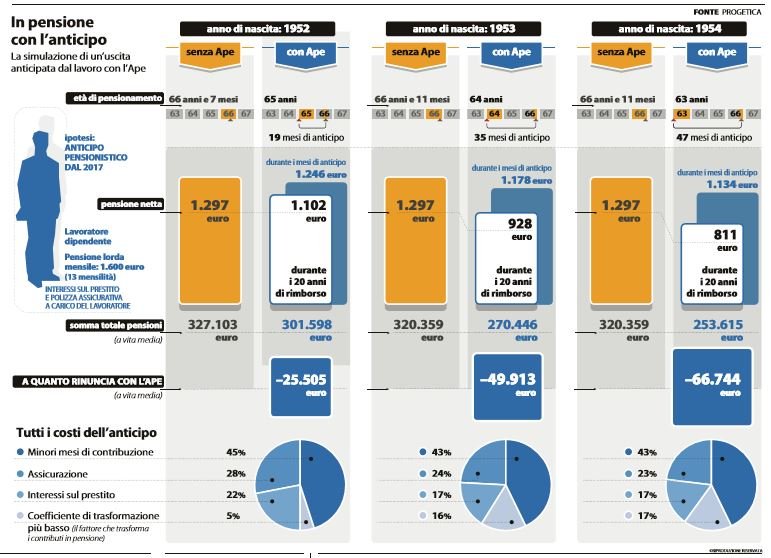

L’anticipo pensionistico per i nati nel 1952, nel 1953 o nel 1954 (La Repubblica, 29 settembre 2016)

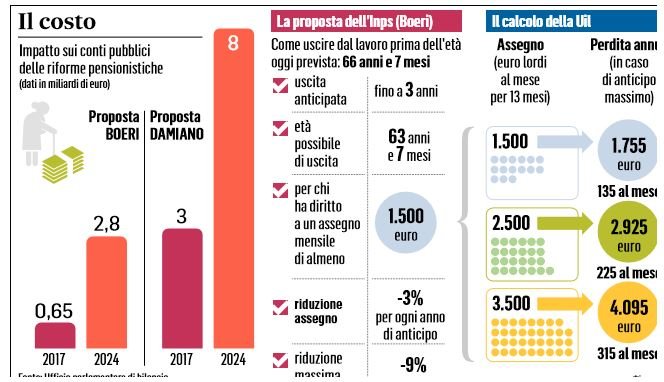

Per l’Ape, come detto in precedenza, ci sono ancora dei nodi da sciogliere, per consentire la partenza a pieno regime della sperimentazione (da maggio 2017 a dicembre 2018). Tra questi anche la stipula delle convenzioni con Abi e Ania per fissare i costi dell’anticipo. I potenziali beneficiari dell’Ape sono 300mila lavoratori nel 2017 e 115mila nel 2018. «A presentare domanda per l’anticipo saranno però molti di meno – sottolinea Marco Leonardi, a capo della task force tecnica di Palazzo Chigi -, mentre i richiedenti dell’Ape sociale dovrebbero essere circa 35mila nel primo anno di sperimentazione».

Le tre categorie dell’Anticipo Pensionistico (Il Sole 24 Ore, 25 settembre 2016)

I lavoratori precoci e le attività usuranti

La terza variante di Ape, quella sociale, è a carico dello Stato e consente di anticipare il pensionamento di vecchiaia fino a tre anni e sette mesi ai lavoratori che hanno almeno 63 anni di età, qualora si trovino in difficoltà o svolgano attività particolarmente faticose: nel primo caso serviranno almeno 30 anni di contributi, nel secondo almeno 36. Poi ci sono i lavoratori precoci e quelli impiegati in attività usuranti. I precoci potranno andare in pensione anticipata dal primo maggio con 41 anni di contributi. I secondi, se hanno lavorato in notturna o tra le categorie usuranti per metà della vita lavorativa o per sette anni negli ultimi dieci dovrebbero beneficiare di una semplificazione. Qui però manca il decreto con le regole operative e la scadenza delle domande era il primo marzo scorso.

APE: quanto costa l’assicurazione dell’Anticipo Pensionistico (La Repubblica, 23 giugno 2016)

Infine, scrive sempre il Sole, c’è l’opzione donna che consente la pensione a 57 o 58 anni di età, l’ottava salvaguardia, che ha chiuso la raccolta delle domande lo scorso 2 marzo, e l’isopensione, operazione dai costi elevati che permette di anticipare l’uscita dal lavoro con un accompagnamento alla pensione, in cui l’azienda si accolla l’assegno versato al lavoratore fino al pensionamento, oltre ai contributi che sono necessari per la pensione.

L’APE social e il prestito a carico dello Stato

È stato fissato a 1350 euro lordi di reddito il tetto per accedere all’APE social, il meccanismo previsto dal governo per poter andare in pensione a 63 anni senza pagare la rata del prestito pensionistico che sarà totalmente a carico dello Stato. La rata di ammortamento per il prestito pensionistico dell’Ape Volontaria invece si aggirerà intorno al 4,5- 4,6% al mese per ogni anno di anticipo. Per quel che riguarda i lavoratori precoci il pacchetto del governo conferma il pensionamento (senza prestito) con 41 anni di contributi per disoccupati e lavori gravosi (gli stessi dell’Ape social) e l’eliminazione della penalizzazione prevista dalle norme in vigore per quanti siano andati in pensione senza aver raggiunto i 41 anni di contribuzione.

L’Anticipo Pensionistico e i calcoli per il prestito (Il Messaggero, 5 agosto 2016)

L’APE Social è la nuova prestazione assistenziale che consentirà di accedere a un prestito ponte in attesa della pensione effettiva (fino a 3 anni e sette mesi prima) a lavoratori con ammortizzatori sociali esauriti o disabili o con disabili in famiglia. Il costo della prestazione è nullo per chi avrà maturato una pensione finale non superiore alla soglia dei 1.350 euro al mese in linea con la Naspi. All’Ape social potranno accedere anche una serie di categorie di lavoratori che svolgono attività “gravose”, come maestre della scuola dell’infanzia, lavoratori edili, macchinisti, infermieri di sala operatoria; dovranno aver maturato 30 anni di contributi in questi mestieri se disoccupati e 35 anni se attivi.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili