#Boschibugiarda: cosa c'è di vero nell'attacco di Di Maio e Grillo a Maria Elena Boschi

di Alessandro D'Amato

Pubblicato il 2015-12-22

Il MoVimento 5 Stelle torna all’attacco di Maria Elena Boschi per interposto padre, e lo fa attraverso l’hashtag #boschibugiarda e un post sul blog di Beppe Grillo. Le argomentazioni però andrebbero discusse e verificate. Facciamolo. E già che ci siamo, segnaliamo anche che…

Il MoVimento 5 Stelle torna all’attacco di Maria Elena Boschi per interposto padre, e lo fa attraverso l’hashtag #boschibugiarda e un post sul blog di Beppe Grillo replicato anche da Luigi Di Maio sulla sua pagina Facebook che ritorna con nuovi argomenti sulla vicenda del presunto scudo per papà Boschi “denunciato” qualche giorno fa da Libero, a cui però aggiunge interessanti altri ragionamenti che vale la pena discutere.

#Boschibugiarda: Di Maio e Grillo all’attacco di Maria Elena

Nel testo, che potete leggere qui sotto, Di Maio non parla di “scudo” per Pier Luigi Boschi anche se ripete all’inizio che il padre del ministro non può pagare. Poi ragiona su come è stata recepita la direttiva europea e la mette a confronto con una serie di norme del Testo Unico Bancario da cui trae una conclusione, precisando che i creditori non potranno agire direttamente (il che è indubbiamente vero), ma questo non esclude la possibilità di agire. Leggiamo:

“Se mio padre ha sbagliato deve pagare. Non esistono due pesi e due misure”.

Il Ministro Boschi ha pronunciato queste parole in Aula, prima della votazione sulla Mozione di Sfiducia per Conflitto di Interessi, presentata dal M5S.

Parole infondate e smentite dai fatti del Governo. Il Sig. Pier Luigi Boschi non può pagare, infatti, come gli altri membri del Cda dell’ex Banca Etruria, non può rispondere dei danni provocati dalla propria condotta illecita direttamente verso i soci risparmiatori derubati, grazie al decreto n. 180 del 2015 approvato dal Governo a recepimento della Direttiva Europea n. 59 del 2014 (quella sul “bail in”). Decreto, ai quali lavori preparatori, il Ministro Boschi pare vi abbia assistito o, comunque, partecipato. La direttiva europea, però, è stata recepita dal Governo in maniera sostanzialmente difforme per escludere volontariamente le responsabilità in capo agli amministratori delle ex banche e creare in loro favore uno scudo giuridico.

Lo stravolgimento della Direttiva Europea

Sin da subito, si rileva che tra i Principi Generali della Direttiva Europea n. 59 del 2014 vi è l’art. 34, comma 1, lettera e) il quale prevede che gli Stati membri, nell’ambito del programma di risanamento o di risoluzione di un ente bancario in dissesto, sono tenuti a mantenere ferme le responsabilità, civili e penali, delle persone fisiche o giuridiche che hanno provocato con la loro condotta il dissesto patrimoniale delle banche. La ratio della Direttiva, dunque, è quella di tutelare la posizione dei risparmiatori nei confronti di coloro responsabili di averli ridotti sul lastrico e di indurre gli Stati membri a di risanare ove possibile gli enti in dissesto, attraverso nuove procedure.

Il Governo, dunque, recepisce la Direttiva Europea e approva il decreto n. 180 del 2015 che introduce nel nostro ordinamento giuridico un nuovo ed atipico istituto, ad oggi sconosciuto, denominato “Programma di Risoluzione” (art. 35, comma 3) finalizzato a risanare o a risolvere le Banche in dissesto patrimoniale. Una procedura, dunque, totalmente differente dal Fallimento, dall’Amministrazione Straordinaria e dalla Liquidazione Coatta Amministrativa disciplinati dal Testo Unico Bancario vigenti nel nostro Paese. Nell’istituire tale nuovo Programma di Risoluzione il Governo, anziché creare delle norme giuridiche ad hoc che lo disciplinassero magari (una volta tanto) con norme più favorevoli ai risparmiatori secondo quanto indicato dalla Direttiva UE, ha pensato di ricorrere per analogia alle norme già presenti nel testo Unico Bancario recependo, però, guarda caso, non le norme sull’Amministrazione Straordinaria (art. 70 e ss T.U.B.), bensì, quelle che regolano la Liquidazione Coatta Amministrativa delle banche (art. 80 e ss T.U.B). Ciò, nonostante, Banca Etruria, alla data di approvazione del decreto, fosse proprio in Amministrazione Straordinaria.

Creditori non tutelati

La differenza tra i due istituti è importante, soprattutto per le azioni dei soci creditori: nell’Amministrazione Straordinaria. Infatti, l’esercizio dell’azione dei creditori sociali (ovvero azionisti, obbligazionisti, risparmiatori, ecc.) contro gli amministratori spetta loro direttamente. Se promuovono una causa civile contro un amministratore inadempiente e i risparmiatori recuperano dei beni, questi vanno a loro direttamente. Nella seconda procedura, ovvero, quella sulla Liquidazione, tale azione non può essere esercitata direttamente dai creditori, ma solo da un Commissario Speciale. Ne consegue, dunque, che la volontà politica del governo non è stata quella di tutelare al massimo i creditori, ma quella di tutelare gli amministratori, tra i quali papà Boschi.

Legge ad patrem

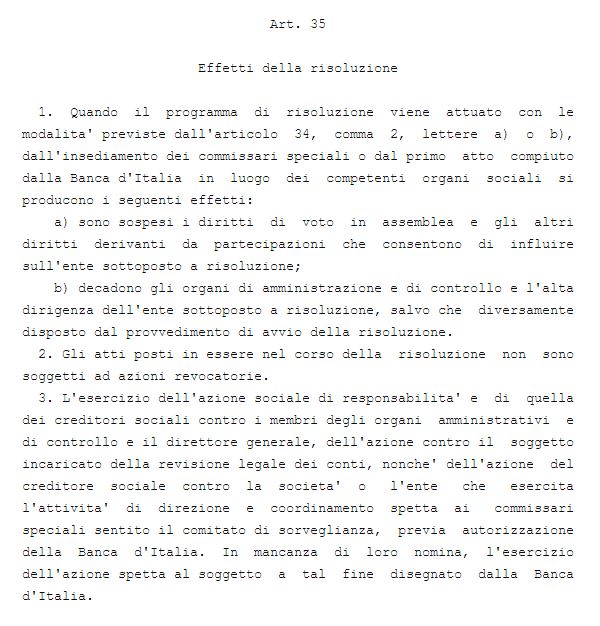

Il decreto legge n. 180 del 2015 del governo, prevede, infatti, all’art. 35, comma 3, che l’esercizio dell’azione sociale di responsabilità e l’esercizio dell’azione dei creditori sociali (ovvero azionisti, obbligazionisti, risparmiatori) contro i membri degli organi amministrativi e direttivi della Banca (dunque anche contro il papà Boschi) può essere esercitato solo dai Commissari speciali e, previo parere, della Banca d’Italia.

Questo comporta che l’azione prevista dall’art. art. 2394 c.c. che prevede che “gli amministratori rispondono verso i creditori sociali per l’inosservanza degli obblighi inerenti alla conservazione e integrità del patrimonio sociale” non può essere più intrapresa direttamente dai singoli risparmiatori defraudati, che avrebbero potuto così tentare di recuperare il capitale perduto aggredendo il patrimonio degli Amministratori.

Il doppio ruolo della Banca d’Italia

Come sarà, molto probabilmente preclusa loro, anche l’azione risarcitoria “residuale” prevista dall’art. 2395 c.c.., superata dalla specialità della legge bancaria. L’esercizio dei predetti diritti, dunque, per espressa volontà del Governo passano in capo ai Commissari speciali guidati dalla Banca d’Italia. Cioè la Banca d’Italia, tra l’altro sotto indagine per omesso controllo proprio sulle banche in dissesto, è chiamata a rappresentare i risparmiatori. Immaginate cosa ne verrà fuori!

Sintesi

I risparmiatori che dall’oggi al domani hanno perso tutti i loro risparmi e che dalla condotta illecita colposa o dolosa degli amministratori abbiano subito danni di natura patrimoniale, esistenziale, morale, biologica, ecc., oltre alla già perdita del proprio capitale, non potranno più agire direttamente nei confronti degli amministratori per la richiesta del risarcimento dei danni subiti. Il Governo, dunque, ha compiuto un’operazione chirurgica ai danni dei cittadini ed in favore di banche, banchieri e dei padri dei propri Ministri. Ha sottratto ai risparmiatori il diritto di richiesta danni precludendo loro diverse azioni civili, dopo averne sottratto interamente il capitale investito o risparmiato. Ha sottratto il diritto dei risparmiatori di rivolgersi al loro Giudice naturale (che il Governo ha sostituito con l’Arbitrato). Ha portato avanti una specie di concordato con le banche e con gli amministratori ai danni dei risparmiatori ai quali, a fronte di un loro credito complessivo di 474 milioni di euro, oltre tutti gli ulteriori danni subiti, ne sono stati proposti solo 100. Ha creato un vero e proprio scudo giuridico per gli amministratori colpevoli del dissesto. Ricordiamo, infine, che il papà Boschi, pare abbia accumulato nel periodo in cui ha amministrato l’Etruria (2011 – 2015) un patrimonio superiore a un milione di euro, tenuto nascosto nella dichiarazione pubblica patrimoniale della Camera dei deputati. Altro che chi ha sbagliato deve pagare. In un altro mondo magari! In questo a pagare sono solo i cittadini e oggi le leggi non si chiamano più ad personam, ma ad patrem!

Prima di entrare nel merito della discussione ricordiamo che stiamo parlando dell‘articolo 35 del decreto che ha risolto le quattro banche in crisi, quello che secondo Belpietro si potrebbe chiamare Salvabanchieri:

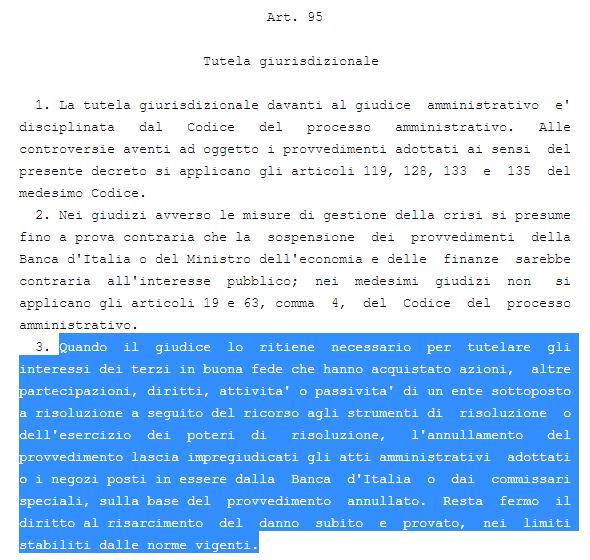

Sul punto, sarebbe necessario ricordare (ne abbiamo parlato qui) che i vertici sono perseguibili a livello penale, e soprattutto che in vigore c’è anche l’articolo 95:

L’articolo giusto e l’articolo sbagliato

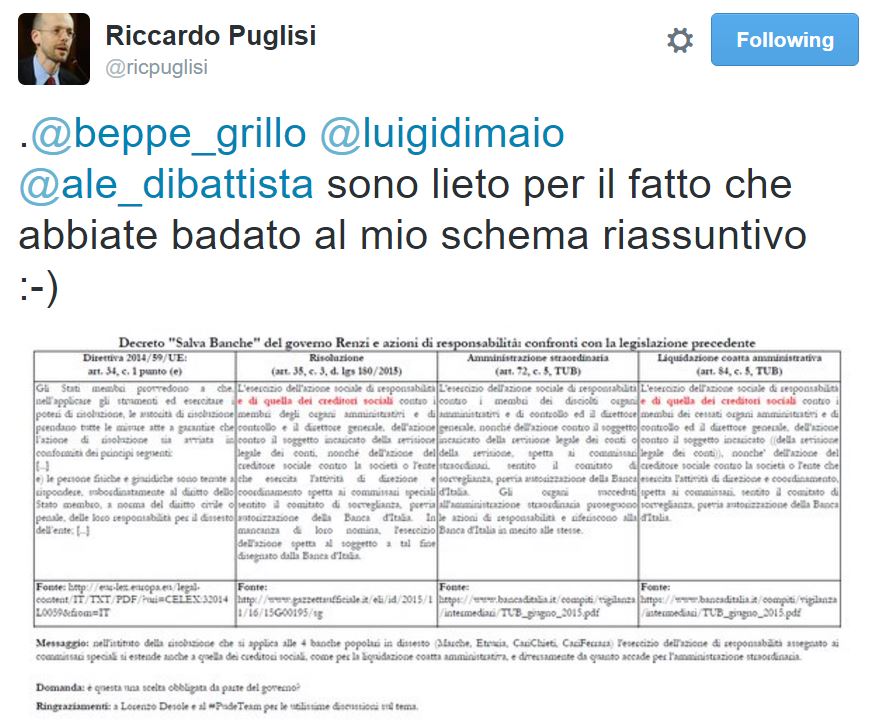

Appurato quindi che la situazione è leggermente più complessa di quanto si possa riassumere con un hashtag o uno slogan, segnaliamo prima di tutto questo tweet di Riccardo Puglisi, professore di economia a Pavia e responsabile economico di Italia Unica:

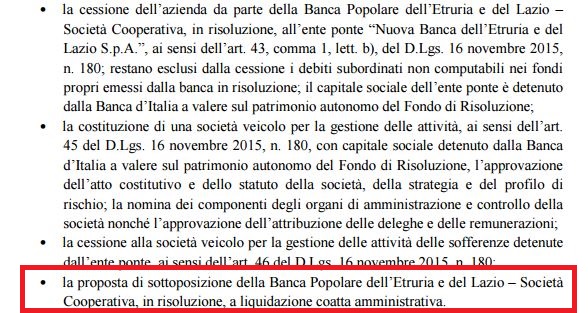

In effetti il ragionamento di Di Maio mette a confronto direttiva, amministrazione straordinaria, risoluzione e liquidazione coatta esattamente come aveva fatto Puglisi una decina di giorni fa in un tweet anche lui polemico nei confronti di papà e figlia Boschi. Anche un articolo del Fatto Quotidiano uscito il 18 dicembre 2015 però faceva più o meno lo stesso ragionamento e a sua volta citava Libero. Il problema, ha spiegato l’avvocato Piero Cecchinato su Linkiesta che rispondeva proprio all’articolo del Fatto e di Libero, è però proprio che il ragionamento parte da un assunto sbagliato: «Il giornale, per supportare questa tesi, sostiene che solitamente alle banche che vanno in default si applica l’art. 72 del Testo Unico Bancario (d. lgs. n. 385/1993), che, al contrario di quanto accadrà per Banca Etruria, lascerebbe nelle mani dei creditori l’azione risarcitoria. Sbagliato. Sonora bocciatura in diritto bancario. Con demerito, inoltre, vista la professione esercitata e il tentativo di raggiro della pubblica opinione. L’articolo col quale fare i paragoni del caso non è l’art. 72, che riguarda l’amministrazione straordinaria, ossia quello che conosciamo come commissariamento e che non comporta il default dell’istituto, bensì la prosecuzione dell’attività. Un contesto in cui non avrebbe senso togliere l’azione risarcitoria ai creditori sociali. L’articolo con cui fare il paragone è invece l’art. 84 del Testo Unico bancario (anch’esso del 1993, ma in realtà già presente anche prima nel nostro ordinamento) che disciplina le azioni di responsabilità verso gli organi dirigenti proprio nell’ipotesi di insolvenza e fallimento della banca, nell’ambito di una particolare procedura denominata liquidazione coatta amministrativa». Il comma 5 dell’art. 84 del TUB stabilisce che sia l’azione risarcitoria spettante alla società, sia quella spettante ai creditori, sono rimesse al commissario liquidatore, e risale a prima del 1993. Il decreto di risoluzione di Bankitalia il 21 novembre scorso proponeva proprio, all’ultimo punto, il passaggio di cui stiamo parlando:

E quindi, spiega Cecchinato: «l’azione dei creditori contro gli organi dirigenti della banca aretina aveva senso fino al 21 novembre, dopo di che, con la certificazione del suo dissesto, tale azione è stata posta correttamente nelle mani degli organi di risoluzione della crisi. Motivo di un simile indirizzo legislativo? Equità. Assicurare parità d’armi, di condizioni e trattamento a tutti i creditori, nel cui interesse unitariamente considerato gli organi della procedura di insolvenza potranno agire. E’ principio acquisito del nostro ordinamento che nel fallimento del proprio debitore si sia tutti uguali (si parla in questo caso di par condicio creditorum). Se così non fosse, i creditori più piccoli, che magari non possono permettersi di sostenere i costi di un’azione di responsabilità (che non è affatto un’azione semplice), potrebbero risultare svantaggiati rispetto ai creditori più grandi che potrebbero soddisfarsi autonomamente sul patrimonio del dirigente. Lasciando ogni azione agli organi dell’insolvenza, invece, si stabilisce che questi possano recuperare il più possibile (anche dagli ex dirigenti) nell’interesse di tutti i creditori unitariamente considerati». E già che ci siamo dobbiamo segnalare all’onorevole Di Maio che non è vero che attualmente Bankitalia è sotto indagine per omesso controllo per le banche in dissesto, come dice lui. È invece vero che tre giorni fa alcune associazioni di consumatori hanno presentato una denuncia per omesso controllo per le banche in dissesto. L’ha presentata l’Adusbef di Lannutti insieme a Rosario Trefiletti di Federconsumatori. Vero che in Italia vige l’obbligatorietà dell’azione penale, ma è vero anche che se io denunciassi Di Maio per avermi rubato una bicicletta e poi venissi qui a urlare che Di Maio è indagato e quindi si deve dimettere da vicepresidente della Camera non direi qualcosa di molto logico: dovrei prima per lo meno aspettare che il PM accerti se Di Maio viene indagato per la mia denuncia (che potrebbe essere farlocca, oppure potrebbe venire archiviata come molte delle tantissime denunce presentate dalle associazioni dei consumatori). Quando Bankitalia sarà indagata – per questa o per altre vicende collegate all’intero affare – si potranno fare ragionamenti sui conflitti d’interesse dell’indagato, ma fino ad allora no. Ma quindi in questa storia è tutto a posto, direte voi? Ma manco per niente. Perché, posto che il governo sembra essersi mosso per armonizzare i provvedimenti con le norme vigenti e non per favorire una persona (il padre di Maria Elena Boschi), è impossibile non notare che proprio da questa analisi emerge che la decisione appare invece in grande armonia anche con le necessità delle banche del consorzio che hanno messo i soldi per la riapertura delle tre banche risolte: Intesa Sanpaolo, Unicredit e Ubi sono il pool dei tre maggiori istituti che ha garantito la linea di liquidità immediatamente necessaria per avviare il salvataggio (da 1,65 miliardi totali), che viene remunerata “a tassi di mercato” e ha scadenza massima di un anno e mezzo. La legislazione contribuisce a tenere lontani i creditori sociali passati anche dai rischi di azioni nei loro confronti. E ancora: proprio stamattina Alessandro Graziani sul Sole 24 Ore si domandava, a proposito del salvataggio di Banif in Portogallo con soldi pubblici, in parte derivanti dal Fondo Interbancario:

Nel caso delle quattro banche italiane, Governo-BankitaliaUe hanno invece dettagliato in 18 centesimi il valore medio degli Npl conferiti alla bad bank. Valore che si confronta con una media di 40 centesimi dello stock in portafoglio alle banche italiane. Chi ha determinato quel valore così «scontato»? E’ vero che sarebbe stata la Ue a pretenderlo, invocando una valutazione da immediato realizzo su cui sono pronti a tuffarsi hedge fund che intravedono lauti guadagni? Se la valutazione fosse stata più alta, anche se non in linea con la media delle banche italiane, quel plusvalore avrebbe permesso un indennizzo ai detentori di obbligazioni subordinate delle quattro banche italiane? O magari, come sembra sia stato concesso agli investitori portoghesi, una immediata conversione dei bond in azioni della bad bank?

Domande che riguardano valori di rilievo. Basti pensare che il valore nominale complessivo dei crediti in sofferenza trasferiti alla bad bank unica italiana è di 8,5 miliardi, mentre il valore di conferimento voluto dalla Ue è di 1,5 miliardi (ovvero 18 centesimi per ogni euro di credito). Con una valutazione del 20% in più (1,8 miliardi, ovvero 21,6 centesimi, ovvero circa la metà del valore medio contabilizzato dalla media delle banche italiane), sarebbero emersi 300 milioni in più che in qualche modo potevano andare a compensare le perdite subite dai detentori di bond subordinati, acquistati quando ancora non erano in vigore le nuove regole europee.

In attesa delle indagini della magistratura e delle decisioni di Bankitalia, il rischio è che continuando a guardare il dito della Boschi rischiamo di perderci la luna.

Potrebbe interessarti anche

Offerte Business Mobile: le soluzioni migliori per la tua azienda

A differenza di quelle dedicate ai privati, infatti, offrono molteplici vantaggi specificamente pensati per il mondo business, volti a migliorare la comunicazione e la connettività degli utenti

Corretta pressione pneumatici: una scelta responsabile, economica e sicura

Assicurarsi che le gomme dell’auto siano state gonfiate correttamente migliora la tenuta dell’auto in strada, aumenta la sicurezza dei passeggeri e permette di risparmiare sui costi del carburante

Optima Italia, la Digital Company che semplifica la vita agli utenti

Chi non ha mai sognato di poter gestire Gas, Luce, Internet e Mobile attraverso un’unica soluzione e pagando una sola bolletta?

Next Quotidiano sospende la pubblicazione su Facebook: sarà collegata a Giornalettismo

Dopo un’attenta valutazione, l’editore ha deciso di unire la pagina della testata a quella di Giornalettismo, per continuare a fornire un servizio informativo agli oltre 100mila utenti che seguono Next Quotidiano sul social network

Il peggioramento prima di Natale: come sta Benedetto XVI

Fonti interne all’ex Monastero Mater Ecclesiae, dove vive in ritiro da tempo, hanno spiegato che la situazione non è cambiata rispetto ai giorni scorsi. Ma le condizioni di salute del Papa Emerito sono molto gravi

Sangiuliano critica l’uso di parole straniere nella lingua italiana, ma poi usa “snob” e “radical chic”

Il Ministro della Cultura inciampa nell’errore che lui stesso critica

“Se mia sorella e mia madre non possono studiare, questi non mi servono più”, la protesta del professore afghano che strappa i suoi diplomi | VIDEO

Lo sfogo, in diretta su una televisione afghana, di Ismail Meshal che insegna all’Università di Kabul

Gli argentini vorrebbero Lionel Messi come prossimo Presidente della Repubblica

L’ipotesi di una sua candidatura è più che aleatorio, ma dopo la vittoria ai Mondiali il popolo voterebbe proprio per lui

“È molto malato”, Papa Francesco parla delle condizioni di salute di Ratzinger

Il Pontefice, nel corso dell’udienza generale del mercoledì, ha chiesto ai fedeli di pregare per il suo predecessore

Hamd Yousri, un operaio di 52 anni, è morto in un incidente mentre era al lavoro a Bollate

L’uomo lavorava da 10 anni per la ditta Riam che si occupa della demolizione di auto usate