Opinioni

Il senso di Claudio Borghi per i BtP

Costantino de Blasi 03/09/2018

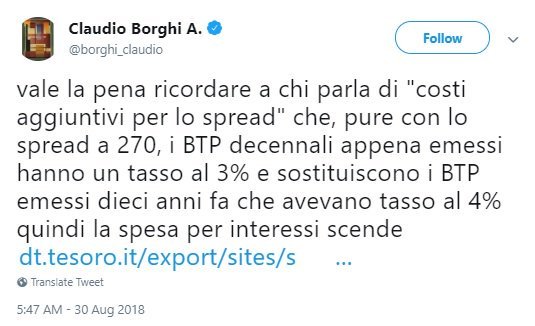

L’asta dei BtP a 5 e 10 anni del 30 agosto ha scatenato una serie di interpretazioni surreali sull’andamento dell’economia italiana da parte delle voci filogovernative. Analisi lisergiche del volume delle richieste, esultanze suicide per l’aumento del tasso di aggiudicazione e così via. La voce più significativa, molto più di quelle dei cittadini portavoce a […]

L’asta dei BtP a 5 e 10 anni del 30 agosto ha scatenato una serie di interpretazioni surreali sull’andamento dell’economia italiana da parte delle voci filogovernative. Analisi lisergiche del volume delle richieste, esultanze suicide per l’aumento del tasso di aggiudicazione e così via. La voce più significativa, molto più di quelle dei cittadini portavoce a 5 stelle secondo i quali l’economia italiana è apprezzata dai mercati e il debito è sostenibile, è stata quella di Claudio Borghi Aquilini, presidente della Commissione Bilancio del Senato della Lega che ha lanciato questo tweet: “i BTP sostituiscono titoli emessi 10 anni fa e quindi gli interessi sul debito scendono”.

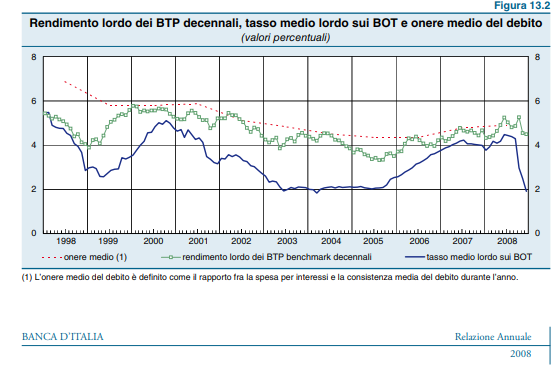

Ora, chiunque abbia un minimo di competenza di finanza pubblica non può che avere un’unica reazione di fronte a simile affermazione: crasse e incontenibili risate. Tuttavia, esauritosi il primo momento di ilarità, ho realizzato che il ragionamento aritmetico ha (avrebbe) un senso per le menti semplici che compongono il corpo elettorale. Quindi mi tocca spiegare perché il senatore Borghi sbaglia. L’assunto da cui parte è che il tasso di interesse nel 2008 era superiore a quello attuale; ho già scritto che 10 anni fa il rendimento cedolare dei BTP era del 4,16%, superiore all’attuale 3,26%. 4,16 >3,25. Tutto chiaro, no? NO.

Care menti semplici, bisogna considerare altri fattori.

1) Nel 2008 il totale dei titoli circolanti era di circa 1/3 inferiore a quello attuale, quindi il differenziale di rendimento è bello che andato per un banalissimo fattore quantitativo. Ricordo per le cronache anche che il rapporto Debito/Pil era allora, prima della grande crisi e degli sciagurati tentativi tranquillizzanti del duo Berlusconi/Tremonti, al 105,8% (PIL nominale 1662 miliardi). Oggi ampiamente oltre il 130% (PIL 1736 miliardi).

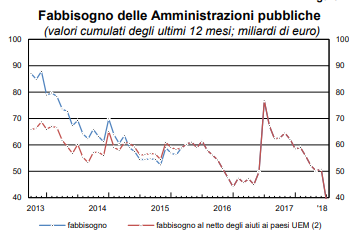

2) Ogni anno la RGS calcola il fabbisogno dello Stato, ovvero quanto nuovo debito dovrà essere emesso per far fronte agli impegni di finanza pubblica. Questo fabbisogno non è mai stato negli ultimi 10 anni inferiore ai 40 miliardi.

Fabbisogno della PA nell’ultimo quinquennio, fonte: Banca d’Italia

Proprio nel bollettino della Banca d’Italia del 2008 leggiamo che “il fabbisogno e l’incremento delle disponibilità del Tesoro presso la Banca d’Italia (che è componente del debito ndr) sono stati finanziati principalmente con emissioni nette di titoli”. Quindi i titoli emessi ieri l’altro non sostituiscono tout court analoghi titoli in scadenza.

3) Come ogni studente di liceo scientifico, neanche universitario, sa o ci si aspetta che sappia, il rendimento di un’obbligazione è dato da 2 fattori: da una parte dal tasso di regolazione delle cedole assegnato in asta, dall’altro dall’andamento del prezzo. I grafici che ho mostrato in un post su Facebook mostrano il rendimento del prezzo: a maggior rendimento corrisponde discesa del prezzo spot, quindi i nostri BTP si stanno deprezzando.

I mercati scontano la caduta di interesse per i nostri titoli. Questo andamento ha ripercussioni pesantissime per tutti gli asset che contengono titoli di stato: fondi pensione, fondi obbligazionari, altri strumenti di risparmio gestito venduti al retail; restano salve solo le claudicanti gestioni separate vita che iscrivono i buoni a “valore di libro”. Inoltre le ripercussioni più pesanti le hanno i capitali degli istituti finanziari messi a garanzia come capitale: tutte le banche, le assicurazioni e gli altri istituzionali che hanno in portafoglio titoli di stato italiani dovranno col prossimo bilancio svalutare il loro capitale. Se non ci credete aspettate le trimestrali. E come potranno far fronte a questa svalutazione? In un unico modo: aumentando i tassi su impieghi, mutui e prestiti.

4) Che la spesa per il servizio sul debito influenzi negativamente la crescita è un dato talmente acquisito che pare persino superfluo ribadirlo. Eppure tocca farlo. La Nota di Aggiornamento al DEF emessa quasi un anno fa dal governo Gentiloni teneva in conto gli effetti della fine del QE ipotizzando un rialzo dello spread di 200 basis points. In questo scenario le proiezioni stocastiche elaborate del MEF restituivano una riduzione del tasso di crescita del PIL dello 0,1% per il 2018 e dello 0,5% per il 2019 ad altri fattori invariati. Mentre scriviamo lo spread è a 291 bp, 119 bp in più di 1 anno fa. E il QE non è ancora terminato.

Quindi concludendo:

1) è falso che diminuisca la spesa per interessi,

2) è falso che “abbiamo tutti un bel gruzzoletto in tasca” (on. Cancelleri dixit)

3) è falso che l’economia italiana viaggi a gonfie vele

4) il peggio deve ancora venire

5) è falso che Claudio Borghi Aquilini sia un economista (c’entra niente ma mi andava di ricordarlo).

(Vignetta “Spreadator da Roberto Saba)

Leggi sull’argomento: Spieghiamo al M5S perché l’aumento del rendimento dei Btp non è una buona notizia per l’economia

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")