Opinioni

Il geniale piano di Lega e M5S spiegato (cosa può andare storto?)

Lucio Di Gaetano 29/08/2018

Sapete quanto debito deve collocare il Governo Gialloverde tra l’autunno 2018 e il 2019? La bellezza di 357 miliardi di euro, dei quali 103 entro la fine dell’anno. Ora, se l’Italia non fosse il Paese dell’analfabetismo funzionale, il mio pezzo finirebbe qui, potrei dedicarmi al lavoro che paga e produrre reddito tassabile da Salvimaio: ma siccome […]

Sapete quanto debito deve collocare il Governo Gialloverde tra l’autunno 2018 e il 2019? La bellezza di 357 miliardi di euro, dei quali 103 entro la fine dell’anno. Ora, se l’Italia non fosse il Paese dell’analfabetismo funzionale, il mio pezzo finirebbe qui, potrei dedicarmi al lavoro che paga e produrre reddito tassabile da Salvimaio: ma siccome così non è e, soprattutto, disdegno la sola idea che parte dei miei introiti possano finanziare gli staff milionari di Casalino e Morisi, preferisco continuare a intrattenervi con una più approfondita disamina della tattica negoziale con la quale Salvini e Di Maio si schianteranno a ottobre, appalesando anche agli elettori più imbecilli che non si vive di soli profughi.

Come già scriviamo da un po’ su neXt qui e qui, la premessa che muove Bibì e Bibò è che Commissione e BCE, spaventati dall’impressionante numero di arrosticini consumati da Salvini nel corso dell’estate, consentano al Governo di fare una manovra in aperta violazione degli impegni assunti con il Fiscal Compact. Gli impegni in questione consistevano dapprima in un calo del deficit dal 2,3% (2017) all’1,6% (2018), allo 0,8% (2019) per infine raggiungere il pareggio di bilancio nel 2020. A seguito del peggioramento delle previsioni di crescita (riviste dallo 1,5% all’1,2%) e soprattutto della necessità di salvare le banche venete, Padoan aveva provveduto già nel 2017 ad avviare trattative con la Commissione; questo lavoro ha poi consentito a Tria di ottenere un primo “sconto”, portando così l’obiettivo di deficit rispettivamente al 2% (2018) e all’1,4% (2019), facendo così slittare il pareggio al 2021.

Uscire dall’euro: illustrazione di Artefatti

Oggi, sulla scorta delle credibilissime teorie di Borghi e Bagnai, per le quali, riassumendo, gli Stati non possono fallire, la moneta si può stampare senza limiti, la banca centrale può fare quello che vuole e i mercati muuuuuuuuti, il Governo si sente in una posizione negoziale “win-win” per la quale:

- Ipotesi 1) la Commissione, in preda al panico, risponde Sissignorsignore e si attacca al fiscal compact: noi ignoriamo gli impegni presi e già confermati da Tria, incrementiamo il deficit per effettuare “gli investimenti ad alto moltiplicatore™” e, già che ci siamo, sforiamo il limite del 3% “privo di valore scientifico™”, riportando il Paese ai magnifici anni ’80, alla crescita, al Drive-In, ai film con Lino Banfi ed Edwige Fenech, a coca e mignotte tutta la notte;

- Ipotesi 2) la Commissione c’ha una connessione internet che salta in continuazione, non ha potuto leggere Goofynomics e si incazza: noi ignoriamo comunque gli impegni presi e usciamo dall’euro, che, si sa, è la fonte di tutti i nostri problemi; finalmente possiamo indebitarci quanto ci pare e piace, effettuare “gli investimenti ad alto moltiplicatore™”, sforare il limite del 3% “privo di valore scientifico™”, riportare il Paese ai magnifici anni ’80, alla crescita, al Drive-In, ai film con Lino Banfi ed Edwige Fenech, a coca e mignotte tutta la notte.

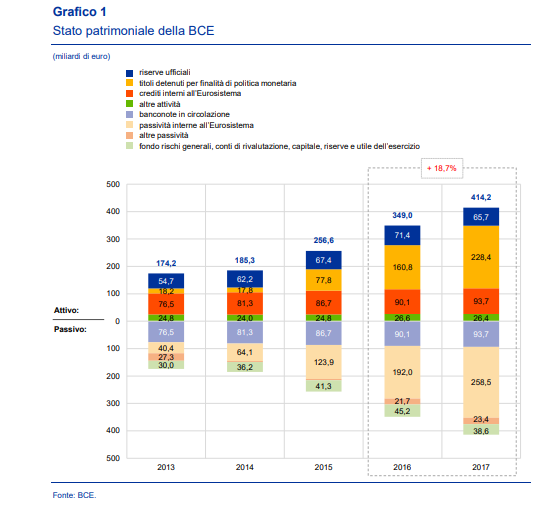

Cosa può andare storto in questo piano geniale? Proprio quello che scrivevo in apertura: 357 miliardi di Euro di debito in scadenza tra autunno 2018 e 2019. Una montagna di titoli da collocare senza i quali, per cominciare e a tacere il resto, non sarà possibile far fronte a pensioni e stipendi pubblici (circa 400 mld di euro l’anno). E fuori dall’euro a chi dovremmo sbolognare tutta questa carta peraltro ridenominata in una valuta che nessuno conosce? Quando scrivono su Twitter, Borghi e Bagnai lasciano intendere che a farlo dovrebbe essere una Banca d’Italia tornata alla versione pre-“divorzio”, ovvero di finanziatore residuale del Tesoro. E qui casca il No Euro. Come potrete agevolmente verificare dando un’occhiata al grafico sotto (lo trovate qui a pag. A6 del Bilancio 2017 della BCE, consultabile qui) la cifra di 357 miliardi di Euro di titoli in scadenza supera di ben 117 miliardi l’importo (240 miliardi) del quale è cresciuto l’intero bilancio della BCE nel periodo 2013/2017.

Per farla breve, la “nuova” Banca d’Italia – magari guidata da Borghi, già noto per i brillanti investimenti in sterline e lire turche – dovrebbe, in 15 mesi, comprare più titoli di quanto ha fatto la BCE in cinque anni, e questo senza generare una spirale iper-inflattiva che Venezuela lévati. Vi rifaccio la domanda: cosa può andare storto in questo piano geniale?

Leggi sul’argomento: Come il governo vuole mettere paura all’Europa

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")