Opinioni

Il DEF dell’oca – I parte

Costantino de Blasi 18/09/2018

Mentre scriviamo la governance del governo (scusate il gioco di parole) si avvicina a grandi passi alla definizione del Documento di Economia e Finanza. Conte, il premier più famoso per concorsi e curriculum che per il premierato, Di Maio, ribattezzato dai cittadini tarantini “qui lo dico e qui lo nego”, Salvini, costretto forse stasera a […]

Mentre scriviamo la governance del governo (scusate il gioco di parole) si avvicina a grandi passi alla definizione del Documento di Economia e Finanza. Conte, il premier più famoso per concorsi e curriculum che per il premierato, Di Maio, ribattezzato dai cittadini tarantini “qui lo dico e qui lo nego”, Salvini, costretto forse stasera a saltare una sagra della salamenlla, e Tria, il ministro il cui posto a sedere è più scomodo solo di quello di un fachiro, cercheranno di trovare una quadra fra le pulsioni elettorali pentaleghiste e il contratto per il cambiamento siglato a fine maggio. Qualora dovessero uscire con un risultato, sapremo cosa conterranno prima il DEF e poi la successiva legge di bilancio. Il circo Barnum di queste settimane fatto di annunci, date, promesse, smentite e persino qualche scazzo fra grillini e leghisti finirà; forse. Sempre che la sottosegretaria Laura Castelli (quella del reddito di cittadinanza dal primo gennaio) non decida di lanciare i dadi e far tornare tutti ai blocchi di partenza. Sempre che il maxi condono delle cartelle esattoriali, cristianamente ribattezzato pace fiscale per non urtare i velli intestinali della componente grillina più oltranzista, non metta in ulteriore imbarazzo una maggioranza di governo tenuta insieme più che dal contratto dal rispettive promesse.

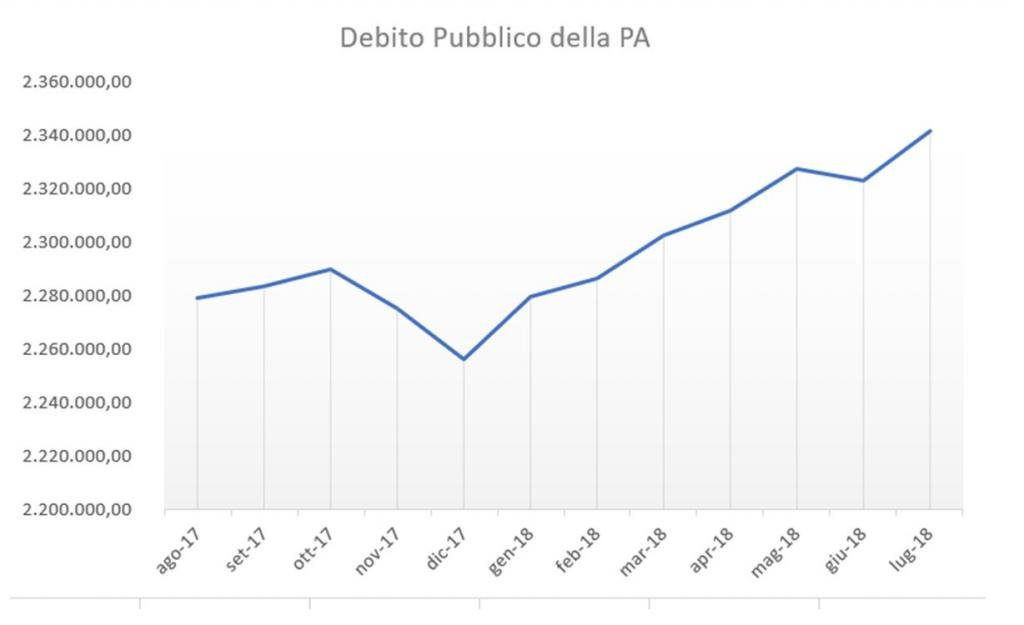

Recentemente mi sono già occupato di delineare a grandi linee perché la somma delle promesse pentaleghiste è una presa per i fondelli. Di questo per ora sembra rendersi conto soltanto il buon Tria (che Manitou ce lo preservi). È indubbio tuttavia che almeno un paio delle promesse sbandierate dai due leader debba essere portata al termine, seppur parzialmente. In attesa del fatidico appuntamento con la storia, è utile cominciare a vedere in quale contesto macroeconomico si muove il governo; quali sono le prospettive di crescita; quali sorprese sul fronte internazionale ci porterà il 2019. L’Italia lasciata da Gentiloni e Padoan, e prima ancora con Renzi, era un’Italia che aveva perso l’appuntamento col risanamento dei conti pubblici ma tuttavia aveva intrapreso un percorso di miglioramento delle condizioni generali. Un po’ per inerzia, visto il ciclo economico favorevole e i tassi bassi, un po’ per traino dell’export e, bisogna ammetterlo, un po’ perché non tutto ciò che era stato fatto era sbagliato, la strada della riduzione del rapporto debito pil e del contenimento del deficit strutturale erano state intraprese. A partire da febbraio prima e da luglio poi le cose sono andate peggiorando. Nel mese di dicembre dello scorso anno il MEF aveva spostato circa 40 miliardi di euro dal conto di Tesoreria al bilancio dello Stato, consentendo una riduzione significativa dello stock di debito conteggiato a fini statistici. Era un artificio, ma serviva a chiudere l’anno con i conti più in ordine di quanto apparisse. Da febbraio in poi il montante del debito è ricominciato a salire e il saldo a luglio, calcolato da Banca d’Italia, è arrivato a 2341 miliardi, con un disavanzo dell’amministrazione centrale di 25 miliardi.

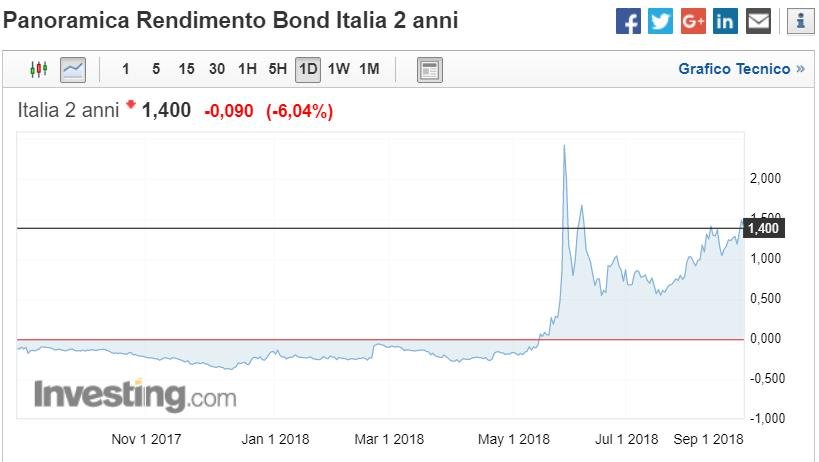

Da luglio in poi è scoppiata la febbre da spread, curata non con massicce dosi di tachipirina ma alimentata con massicce dosi di follia demagogica.

Ora i mercati sembrano in attesa, con il differenziale prima attestatosi in un range 250-270, poi calmieratosi sotto 240. Le attese di crescita sono passate dall’iniziale 1,5%, che già ci poneva come il fanalino di coda dell’Europa ad un più realistico 1,2%. Il deficit strutturale, che doveva essere 0,5% per restare in linea con gli impegni presi a Bruxelles, supererà di slancio lo 0,9% anche senza le richieste di maggior flessibilità avanzate da più parti. Il disavanzo che doveva passare dal 2,2% all’1,7% veleggia allegramente verso quota 2,5% già per il solo effetto dell’aumento dei tassi. Aumento che costerà per il servizio sul debito una decina di miliardi di maggiori oneri. Non va meglio su altri fronti. L’export tira ancora ma meno che nei mesi precedenti. Il calo, congiunturale, è stato a luglio del 2,6% mentre l’import è aumentato del 2,4%. Sui mercati internazionali si addensano i fitti e minacciosi nuvoloni della guerra commerciale voluta da Trump; pessimo presagio per un paese come il nostro vocato all’export e privo di materie prime. Così, mentre avremmo bisogno di gettare il cuore oltre l’ostacolo alla ricerca di una ripresa dell’economia stabile e duratura, i nostri si accapigliano su questioni semantiche in ordine a reddito di cittadinanza che non somiglia per niente all’Universal Income, alla flat tax che, abra cadabra, diventa progressiva, a condoni fiscali che ecumenicamente devono chiamarsi in altro modo, o persino al numero di stranieri che devono comporre le squadre di calcio in omaggio al salviniano “prima gli italiani”. E per fortuna che i piani B e C sembrano per ora dimenticati. Per ora. È il cambiamento bellezza.

Leggi sull’argomento: I Def-icienti alle prese con la Legge di Stabilità

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")