Opinioni

Il vero problema (industriale) di Alitalia (non sono i lavoratori…)

Mario Neri 03/05/2017

Il professor Ugo Arrigo, docente di economia all’Università Milano Bicocca, sul Fatto di oggi ha pubblicato un’analisi su Alitalia e sulle strategie industriali sbagliate che hanno portato ancora una volta la compagnia al fallimento. Dai dati Enac sappiamo infatti che nel 2016 i passeggeri sono rimasti stabili, e dunque il peggioramento del risultato economico deriva […]

Il professor Ugo Arrigo, docente di economia all’Università Milano Bicocca, sul Fatto di oggi ha pubblicato un’analisi su Alitalia e sulle strategie industriali sbagliate che hanno portato ancora una volta la compagnia al fallimento. Dai dati Enac sappiamo infatti che nel 2016 i passeggeri sono rimasti stabili, e dunque il peggioramento del risultato economico deriva da una caduta dei proventi per passeggero oppure da una lievitazione dei costi, che tuttavia non si è verificata in nessun altro vettore europeo. Segnala infatti Arrigo che non è il costo del lavoro il vero problema del vettore nazionale.

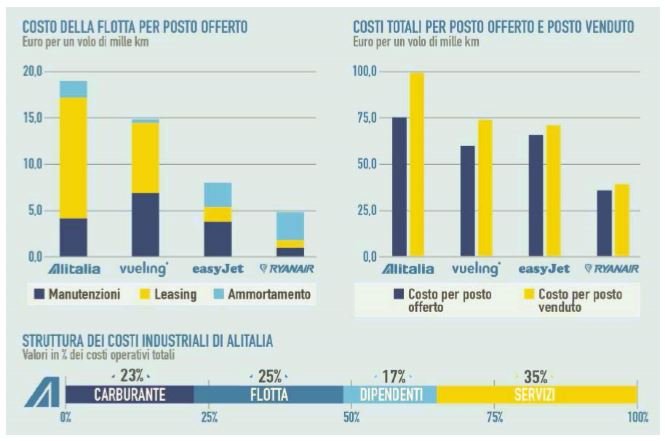

Il costo del lavoro pesa ormai solo un sesto dei costi operativi totali di Alitalia e non è mai stato così basso nella sua storia così come nella storia di nessun’altra compagnia di bandiera o ditipo tradizionale. Nei primi anni della gestione Cai era pari o superiore a un quinto. Invece la flotta, principalmente il leasing e le manutenzioni, ha pesato per un quarto dei costi industriali del 2015 mentre nel 2009, al debutto di Alitalia privata, pesava solo per un quinto. Non è curiosa questa lievitazione?

I risparmi realizzati sul personale sono stati integralmente spesi in maggiori costi della flotta. Il carburante pesa per un quarto circa e i servizi a terra e in rotta per poco più di un terzo. Anche in questo caso sarà necessaria un’approfondita analisi e revisione.

Alitalia, il costo della flotta e i ricavi per passeggero (Il Fatto Quotidiano, 3 maggio 2017)

La priorità, quindi, dovrebbe essere quella di rivedere la spesa della flotta che si è mangiata i risparmi sul personale. Il modello di business di Alitalia sembra infatti irrimediabilmente sbilanciato sul breve/medio raggio, dove i margini sono minori. E i proventi per passeggero sono al livello delle low cost, senza però il load factor (coefficiente di riempimento degli aerei) di Ryanair e delle altre:

I proventi medi per passeggero sembrano essere ormai scesi, in base ai dati del bilancio 2015, ai livelli dei vettori low cost non estremi. Tuttavia se guardiamo sui siti di prenotazione le tariffe puntuali per partenze nei prossimi giorni vediamo che esse appaiono fuori mercato rispetto alla concorrenza. Inoltre sui voli Alitalia in media un posto ogni quattro disponibili resta vuoto mentre nei vettori low cost meno di uno su dieci e negli altri grandi vettori di bandiera meno di due su dieci.

Con un load factor così basso, Alitalia non potrà mai raggiungere l’equilibrio economico neanche in presenza di costi medi dei voli pienamente efficienti. O sono sbagliate le politiche di prezzo oppure Alitalia serve troppe poche rotte con troppe frequenze per ognuna, offrendo una capacità eccessiva rispetto alla domanda.

Leggi sull’argomento: Così i vertici di Alitalia vogliono far pagare a tutti le loro cattive scelte manageriali

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")