Economia

La Grecia fuori dall'euro?

Luca Conforti 16/12/2014

L’uscita di Atene dalla moneta unica potrebbe costituire un bene anche per l’Italia. Che è la prossima della lista. Ma agitare il precedente aiuterebbe

Mors tua vita mea. Ovvero come l’uscita della Grecia dall’euro non è lo scenario peggiore (nemmeno per i greci) e potrebbe aiutare l’Italia a eliminare il suo problema più grande. A leggere i giornali sembra essere tornati indietro al 2011, borse a picco e la continua minaccia di una rottura dell’euro. La “paura” è che in caso di nuove elezioni la vittoria della formazione di sinistra e antieuro di Syriza possa portare al prima uscita volontaria dall’unione monetaria. La verità è che la Grecia non sta fallendo, sono tre anni che lo stato sovrano di Atene è in amministrazione controllata. Quello che sta andando in pezzi è il piano di salvataggio messo a punto dell’Europa e del Fondo monetario internazionale.

UN PO’ DI STORIA

L’esplosione del debito greco fino all’insostenibilità è diventato un problema mondiale quando per effetto di una operazione pulizia delle stesse istituzioni greche si è scoperto che i conti erano stati fortemente artefatti: raddoppiato dal 6 al 12,5% del deficit/Pil del 2009. Alla fine di quell’anno il rapporto debito/Pil è passato dal 112,9% al 129,7%. L’Unione monetaria si è fatta carico del salvataggio stabilendo un principio che la moneta comune garantisce un certo grado di mutuo soccorso tra gli aderenti. Una questione non chiarita apertamente dai trattati e sicuramente non scontata visto che la stessa Grecia li ha apertamente violati non rispettando i criteri di convergenza verso l’euro. Il prezzo per l’aiuto è stato una cessione totale di sovranità. La Troika, un task force di tecnici provenienti da Fondo monetario, Commissione Ue e Bce, ha definito la politica economica degli ultimi anni, secondo i criteri classici dei curatori fallimentari: hanno tagliato le spese, (licenziando dipendenti pubblici, eliminando i servizi ai cittadini e mettendo un tetto a pensioni e stipendi) e hanno cercato di massimizzare le entrate (vendita di patrimonio pubblico dalle aziende alle isole e aumento delle tasse).

HA FUNZIONATO?

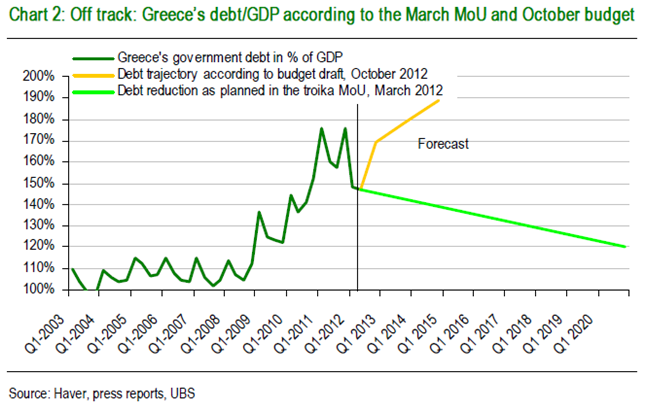

Esattamente come nei fallimenti di imprese private, anche i creditori hanno dovuto fare la loro parte. A fronte dei 130 miliardi di euro di aiuti (non ancora del tutto erogati) promessi da Bruxelles i detentori di bond hanno dovuto rinunciare a gran parte del valore dei loro prestiti (fino all’80%), hanno subito uno swap tra titoli vecchi e nuovi largamente sfavorevole. Per effetto delle “riforme” sulla struttura dei conti pubblici la Grecia è tornata nel corso del 2014 sia a veder aumentare il proprio Pil sia poter riemettere titoli pubblici accettati sul mercato. Uno sforzo da 245 miliardi di euro complessivo (tagli al debito e prestiti diretti) hanno appena arrestato la valanga. Il debito è sceso dal 335 a 314 miliardi, ma rispetto al Pil il rapporto continua a peggiorare e vola verso il 175%. Quindi per usare una metafora medica: non solo il paziente Grecia è rimasto sotto i ferri, ma l’intervento chirurgico non è nemmeno tecnicamente riuscito. La Grecia era un malato terminale e dal punto di vista della teoria economica classica l’unica soluzione provata era quella di azzerare completamente i suoi fondamentali monetari: default, uscita dall’euro e rifondazione di una nuova Dracma. Una cura da medico medioevale che la sofisticata Europa del ventunesimo secolo non ha voluto percorrere per vari motivi. Su tutti l’assenza di certezze che “amputare” la Grecia avrebbe fermato il contagio, a quel punto lo stesso trattamento sarebbe toccato a Irlanda, Portogallo, Spagna e forse Italia, fino alla dissoluzione totale. Un’altra valida ragione è che il default disordinato avrebbe portato all’estero (e soprattutto nei paesi creditori) le perdite elleniche, lasciando le elites degli stessi paesi inflessibili a fronteggiare l’accusa che le spese decise senza controllo dal governo di Atene avevano arricchito le aziende del loro Paese.

LA CAVIA

Infine, l’ultima motivazione è che lo sforzo sembrava sostenibile: i 300 miliardi di debito ellenico rappresentano il 2% del Pil europeo, un banco di prova non impossibile, avranno pensato i tecnici tra Francoforte, Berlino e Bruxelles, tanto facile da poter esser utilizzato per testare un meccanismo unico di soluzione delle crisi del debito e dimostrare che “l’edificio dell’euro” aveva anche un ottimo sistema di depurazione dei crediti tossici. Limitandosi a sostituire con 50 miliardi l’anno il debito in scadenza, il fondo salva Stati avrebbe disinnescato la speculazione e la corsa del debito attraverso la spirale della spesa per interessi. Nel frattempo la Troika avrebbe potuto anche più liberamente ristrutturare il bilancio pubblico. Questa strada (un classico bail out) non è stata scelta perché a rischio azzardo morale, ovvero nessuno avrebbe pagato, e così i greci hanno fronteggiato sacrifici ancor più duri, i creditori privati (tra cui gli stessi risparmiatori ellenici) hanno perso i loro patrimoni. Di certo hanno imparato la lezione, ma alla fine tutti si sono trovati con un pugno di mosche.

CAMBIO DI TERAPIA?

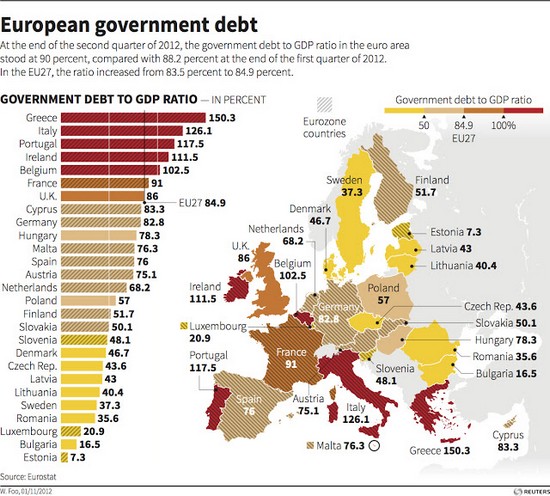

Sacrifici tanti, risultati zero, è semplicemente razionale che il popolo scelga democraticamente chi propone un’alternativa -non credo comunque fino all’abbandono dell’euro- capace di negoziare da posizione di forza. L’unica legittimazione degli ultimi governi è stata proprio il gradimento dell’Europa, Syriza rappresenta la degna punizione per un fallimento. Come ha ben sintetizzato l’economista premio Nobel Paul Krugman: “Non ho idea di come finirà in Grecia, ma c’è una lezione reale in questa agitazione politica più importante delle false lezioni che troppe persone hanno voluto trarre dalle sue difficoltà fiscali e di bilancio: ecco quello che accade quando un’elite si arroga il diritto di governare basato sulla sua supposta capacità, ma poi dimostra che in realtà non sa cosa sta facendo ed è troppo ideologicamente rigida per imparare dai suoi errori”. Giusto tentare il salvataggio, ma è stato condotto in maniera errata, una mancanza grave per dei “tecnocrati”. E l’Italia aspetta. Con un rapporto debito/Pil al 132,6% noi siamo i prossimi della lista, per cui gli errori concettuali e di applicazioni fatti sui poveri greci peseranno quando toccherà a noi: è evidente che il percorso di riduzione dello stock del debito previsto nel Fiscal Compact è inutile: con un Pil nominale che rimane fermo per assenza di inflazione e di crescita reale l’unico lieto fine possibile per le casse nostrane è la mutualizzazione del tutto in parte nel grande calderone di eurolandia. Un obiettivo enorme e difficile come dimostra il fuoco di sbarramento che da sempre la Germania ha opposto ad ogni iniziativa che somigliasse anche solo da lontano a questa soluzione. Tuttora l’obiezione più forte al programma di acquisto titoli di Draghi è che renderebbe i singoli Stati meno responsabili del loro debito. Eppure l’unico traguardo che Renzi e i governi dei prossimi dieci anni dovrebbero porsi. Agitare il precedente greco aiuterebbe, tanto più se l’esito per Atene dovesse essere un clamoroso divorzio.

Foto copertina da Socratis

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili