Economia

Il dossier di Padoan sul Fondo Interbancario

neXtQuotidiano 23/12/2015

Il ministero dell’Economia spiega com’è andata la trattativa con la Commissione, come deve essere inquadrata la la lettera di Bruxelles e perché ha scelto la strada nel decreto Salvabanche. Rimangono alcuni dubbi sull’operazione

Alla fine il ministero dell’Economia pubblica un dossier che spiega nel dettaglio le scelte del governo nel decreto Salvabanche. E così la giornata che era iniziata con le anticipazioni del Corriere della Sera sulla lettera della UE riguardante il fondo interbancario e proseguita con la pubblicazione da parte di Reuters, probabilmente grazie a una manina della Commissione, della lettera dei commissari Johnatan Hill e Marghrete Vestager si conclude con l’intervento del governo italiano. E un prodromo, quello su Tercas, che spiega a posteriori le scelte del governo.

Tutto nasce da Tercas

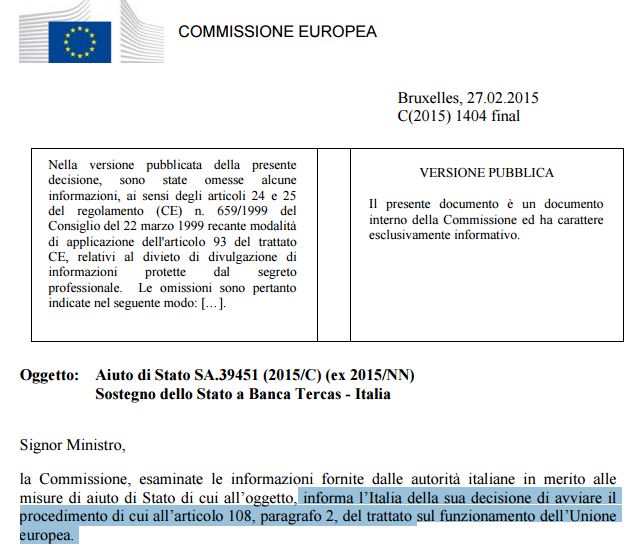

Oggi infatti è arrivata la sentenza su Tercas. L’istituto di Teramo che controlla anche la pescarese Caripe è stato salvato attraverso l’utilizzo del Fondo Interbancario. La Commissione Europea nel febbraio scorso ha aperto una procedura per aiuti di Stato: oggi la sentenza ha certificato che l’intervento di sostegno effettuato, nel 2014, dal Fondo Interbancario di Tutela dei Depositi (FITD) in favore della Banca Tercas, in relazione all’acquisizione di questa da parte della Banca Popolare di Bari, costituisce un aiuto di Stato non compatibile con la disciplina europea. La Commissione europea ha parificato l’intervento del FITD a una misura di supporto pubblico. Infatti la Commissione europea ha ritenuto, nonostante che il FITD sia costituito da risorse private, che i suoi interventi siano imputabili allo Stato italiano in ragione dell’approvazione ex post da parte della Banca d’Italia delle decisioni che li dispongono e dell’obbligatorietà dell’adesione al Fondo. Affinché l’intervento del Fondo, qualificato come aiuto di Stato, potesse essere considerato compatibile con la disciplina europea, sarebbe stata necessaria la previsione di misure di contenimento della distorsione alla concorrenza. Il FITD ha intanto istituito un meccanismo completamente volontario, con una gestione distinta da quella con cui sono assunte le decisioni a tutela dei depositanti, e finanziato con risorse diverse dalle contribuzioni obbligatorie.

E proprio da qui comincia il dossier del ministero dell’Economia:

Dopo una lunga interlocuzione con gli uffici della Commissione, nel corso della quale anche Banca d’Italia e Banca Popolare di Bari hanno presentato memorie, la Commissione ha manifestato il proprio intendimento di concludere l’indagine con una decisione negativa. In data odierna ha infine adottato un provvedimento che, accertata la natura pubblica dell’intervento del FITD, lo dichiara incompatibile con le regole del mercato interno, in quanto non accompagnato da misure di condivisione degli oneri a carico di azionisti e creditori subordinati (c.d. “burden sharing”) come richiesto dalla normativa europea, e dispone contestualmente il recupero dell’aiuto (con obbligo da parte della Tercas di restituire al FITD l’intero ammontare dell’intervento).

Al fine di evitare un impatto negativo rilevante sulla Banca e la sua controllante (Banca Popolare di Bari) con potenziali effetti sistemici, parte del sistema bancario provvederà, attraverso un meccanismo volontario costituito ad hoc, a rigirare a Tercas le somme che questa sarà costretta a restituire al FITD e per tramite di questo al sistema bancario stesso. La ripetizione dell’intervento tramite il meccanismo volontario è stata indicata dalla stessa Commissione come l’unica alternativa percorribile al fine di evitare profili di incompatibilità con il regime normativo degli aiuti di Stato.

Il Fondo Interbancario e le quattro banche da salvare

Subito dopo il ministero dell’Economia va al punto, ovvero comincia a discutere delle quattro banche. E racconta della trattativa con l’Unione Europea spiegando che l’intervento prevedeva la ricapitalizzazione delle tre banche da parte del Fondo Interbancario previo abbattimento delle perdite e conversione in azioni delle obbligazioni subordinate. Per operare era necessario aspettare il recepimento della BRRD a novembre. Quindi ecco il perché dell’attesa del governo a muoversi fino a novembre. Ma quando è andato a trattare con la commissione, è arrivata la sorpresa:

Il Ministero dell’economia e delle finanze, acquisita la valutazione positiva della Banca d’Italia, ha sottoposto lo schema alla Commissione europea, avviando l’interlocuzione con la Direzione Concorrenza. In tale sede i servizi della Commissione hanno anzitutto ribadito che gli interventi di un meccanismo di garanzia dei depositi diversi dal rimborso dei depositanti sono da ritenersi aiuti di Stato. Hanno peraltro riconosciuto che lo schema proposto appariva conforme al quadro normativo dell’Unione europea in materia di aiuti di Stato, in quanto prevedeva la partecipazione alle perdite e alla ricapitalizzazione di azionisti e creditori subordinati. Il sacrificio dei creditori subordinati sarebbe stato significativamente inferiore rispetto a quello conseguente alle successive operazioni di risoluzione.

Tuttavia, la qualificazione come aiuti di Stato dell’intervento preventivo del FITD ha a questo punto portato la Commissione a sollevare un ulteriore problema di interpretazione del combinato disposto della BRRD e della direttiva 2014/49/UE concernente gli schemi di garanzia dei depositi (di seguito DGSD), che esplicitamente prevede che il Fondo di garanzia dei depositi possa effettuare interventi come quello descritto, purché non si siano realizzate le condizioni per avviare la banca alla risoluzione.

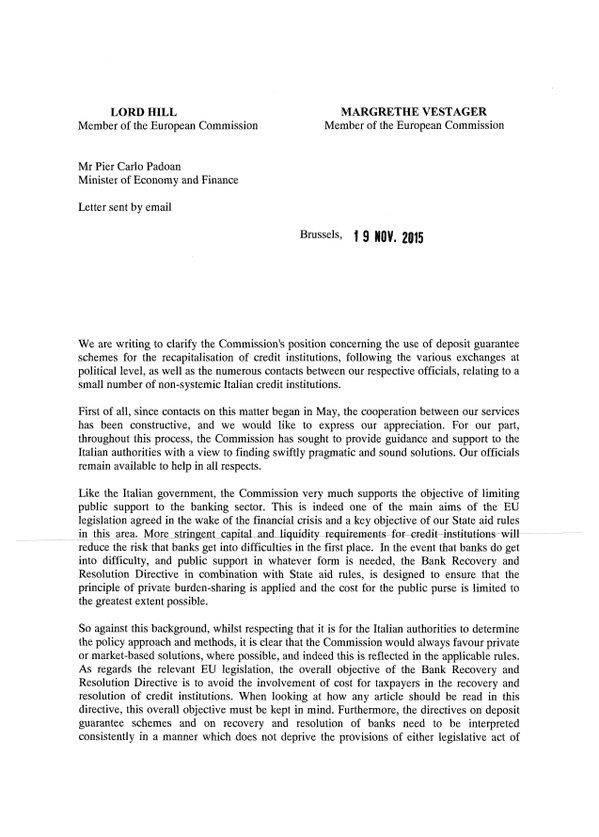

La lettera dei commissari all’Italia sul Salvabanche (19 novembre 2015)

La direttiva infatti elenca le situazioni dello stato di dissesto e tra queste è indicata la circostanza che sia previsto l’intervento pubblico a favore dell’istituto di credito:

Secondo la Commissione europea, dalla qualificazione dell’intervento preventivo del Fondo come aiuto di Stato conseguirebbe che la banca sia considerata in stato di dissesto o a rischio di dissesto. Poichè nei casi di specie le altre due condizioni indicate da BRRD sarebbero risultate avverate, le banche menzionate avrebbero dovuto essere avviate alla risoluzione.

L’Italia ha fatto osservare come la DGSD non qualifichi l’intervento preventivo di un meccanismo di garanzia dei depositanti come aiuto di Stato e ha sottolineato l’incongruenza del quadro giuridico che altrimenti ne risulterebbe: l’intervento del Fondo di garanzia dei depositi imporrebbe la risoluzione della banca, ma una volta che la banca sia finita in risoluzione il Fondo non potrebbe effettuare quell’intervento, in previsione del quale sarebbe stato ritenuto presente lo stato di dissesto. Infatti, ai sensi tanto della BRRD che della DGSD, il Fondo di garanzia dei depositi non può effettuare interventi del genere a favore di banche in risoluzione.

La lettura dei servizi della Commissione è stata confermata da una lettera dei Commissari Hill e Vestager del 19 novembre 2015 (All. 4), e ha impedito la realizzazione del progetto sopra descritto.

Padoan risponde poi che l’Italia – come gli altri stati membri – non avrebbe potuto attuare l’intervento senza una decisione positiva, e che rischiava che utilizzare il FITD avrebbe portato al rischio che questo fosse dichiarato incompatibile con obbligo di restituzione, come avvenuto nel Tercas. E ciò avrebbe precluso la possibilità di trovare acquirenti per le banche ricapitalizzate (che avrebbero perso tutto il capitale: per questo nessuno le avrebbe comprate con un rischio del genere). Padoan dice anche che la ricapitalizzazione sarebbe stata neutralizzata dall’accantonamento per il rischio di azioni della commissione; infine, la BCE non avrebbe mai autorizzato il FITD senza il preventivo ok della Commissione Europea. Di qui l’abbandono del Fondo Interbancario dopo i contrasti con l’Unione Europea. Infine il dossier chiude sugli interventi volontari e spiega perché il consorzio volontario per le banche era l’unica via:

La Commissione europea ha più volte suggerito che gli interventi, diversi dal rimborso dei depositanti, che essa ritiene preclusi al Fondo di garanzia dei depositi, siano posti in essere tramite meccanismi volontariamente costituiti dal sistema bancario nazionale.

La partecipazione allo schema volontario e, conseguentemente, ai relativi interventi finanziari, deve essere del tutto volontaria e tale schema non deve essere legato ad alcun mandato pubblico, mentre le risorse finanziarie dello schema volontario devono essere addizionali a quelle obbligatoriamente versate al Fondo di garanzia dei depositi.

Questo tipo di soluzione, che è quella che il FITD e il sistema bancario hanno apprestato per porre rimedio alla decisione della Commissione sul caso Tercas, essendo totalmente volontaria esula completamente dalla verifica di compatibilità con il regime europeo degli aiuti di Stato.

Si tratta di una modalità di gestione delle crisi che avrà per forza di cose un’operatività limitata, dovuta al fatto che comunque le banche rimangono obbligate a contribuire al fondo di risoluzione (nazionale ora, unico dal 1° gennaio 2016) e al sistema di garanzia dei depositi e alla circostanza che, nell’ottica della Commissione, la volontarietà è assicurata solo se le banche conservano la libertà di negare il proprio assenso a specifici interventi.

Il dossier ci permette di comprendere che nella situazione data le scelte erano poche e spiega anche perché il governo abbia deciso di seguire un’altra strada anche dopo che se l’è trovata sbarrata su Tercas. Rimangono tutti i dubbi sull’operazione. Il governo aveva una certa discrezionalità politica per gestire il decreto Salvabanche. E come l’abbia usata è sotto gli occhi di tutti. Usare a posteriori l’argomento dell’Europa e in risposta ad attacchi politici interni ha concluso in bruttezza una pessima storia.

Leggi sull’argomento: Perché la lettera della UE mette il governo nei guai

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili