Economia

Tassi d'interesse: l'arma spuntata delle banche centrali

neXtQuotidiano 21/09/2016

La Banca centrale del Giappone lascia invariato il costo del denaro e continuerà a espandere la propria base monetaria. Però oggi lo sforzo degli istituti centrali pare necessario, ma non più sufficiente

La Banca del Giappone (Boj) ha deciso di lasciare il costo del denaro invariato, in territorio negativo, al meno 0,1%, e ha comunicato che continuerà ad espandere la propria base monetaria fino al raggiungimento dell’obiettivo di un’inflazione al 2%. La finalità dell’istituto centrale, guidato dal governatore Haruhiko Kuroda, è sollecitare le banche e le istituzioni finanziarie a concedere più prestiti alla clientela, evitando di parcheggiare un’eccessiva liquidità nei forzieri della Boj, stimolando i consumi; e un ritorno dell’inflazione vicino all’obiettivo del 2% previsto inizialmente entro la fine dell’anno fiscale 2017 e successivamente posticipato. Dalla Federal Reserve, invece, i mercati non si aspettano nuove mosse oggi. L’America – a differenza di Europa e Giappone – è l’unica economia alla quale sarebbe logico applicare un rialzo dei tassi d’interesse.

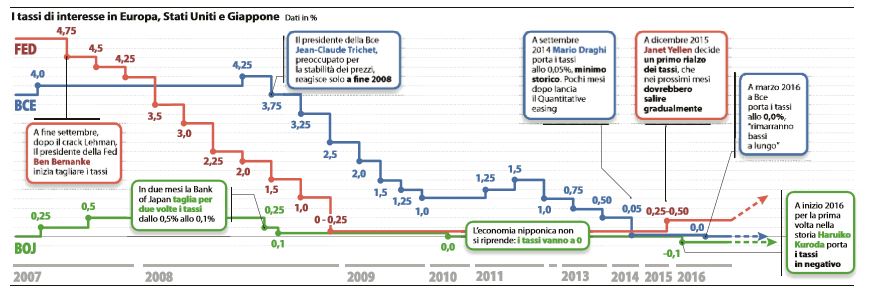

I tassi d’interesse tra Europa, Stati Uniti e Giappone (La Repubblica, 21 settembre 2016=

Ma il problema è che i tassi d’interesse stanno diventando un’arma sempre più spuntata per le banche centrali. Spiega oggi Ferdinando Giugliano su Repubblica:

La Banca Centrale Europea ha davanti i primi segnali di un rallentamento dell’economia, ma è per ora troppo divisa per espandere il suo programma di Quantitative easing. La Banca del Giappone e soprattutto il suo governatore Haruhiko Kuroda, saprebbero anche cosa fare, ovvero continuare con le politiche espansive avviate nel 2013. Ma l’efficacia di queste misure è stata messa in dubbio dagli effetti assai limitati avuti sul tasso d’inflazione. La Federal Reserve non ha idea di cosa fare, se proseguire sul cammino di rialzo dei tassi avviato dieci mesi fa, oppure restare ferma vista la fragilità della ripresa. La Banca d’Inghilterra è invece convinta di quello che andrebbe fatto, ovvero aumentare lo stimolo monetario avviato dopo il referendum su Brexit. Ma, per ora, i consumi e il mercato del lavoro vanno molto meglio di quanto previsto dal governatore Mark Carney.

Gli economisti sono abbastanza certi che se le autorità monetarie non fossero scese in campo così massicciamente, la crisi del 2008 sarebbe stata più lunga e più profonda. Ma oggi siamo anche certi che questo sforzo magari era necessario, ma di certo non è sufficiente:

L’imbarazzo delle banche centrali, comunque, è soprattutto l’imbarazzo dei governi. Nell’eurozona, infatti, è mancata una politica fiscale intelligente che accompagnasse all’austerità dei Paesi con debiti alti, una spinta ai consumi e agli investimenti in Stati dalle finanze pubbliche più solide. Ma altrettanto grave è stata la lentezza nel procedere sul fronte delle riforme strutturali, aprendo il mercato del lavoro e dei prodotti. Sono decenni che Tokyo spinge sulla leva degli investimenti pubblici. Se questi bastassero, i tassi di crescita giapponesi dovrebbero ben più robusti di quelli assai scarni di oggi.

Leggi sull’argomento: Helicopter Money: il prossimo passo delle banche centrali sarà dare soldi ai cittadini?

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili