Economia

Quantitative Easing: cosa succede al tuo portafogli

Alessandro D'Amato 23/01/2015

Quali sono gli effetti per l’economia reale della mossa della BCE? Cosa succede a famiglie, risparmiatori e imprese? Quali ripercussioni sulla politica del credito degli istituti? E i bond? Tutto quello che avreste voluto sapere riguardo gli effetti dei Draghi nell’economia reale

Mille e ben più di mille. Il Quantitative Easing della Banca Centrale Europea è partito ieri con l’annuncio di Mario Draghi e relativa sorpresa: alla fine lo sforzo di Francoforte per l’acquisto di titoli di Stato e privati sul mercato secondario allo scopo di creare moneta e liberare risorse per l’economia reale è più grande del previsto: 1100 miliardi fino a settembre 2016 e insieme la promessa di continuare in caso l’effetto sull’inflazione non sia ancora ottenuto. Ma nelle pieghe della decisione della BCE si nasconde molta diplomazia e un po’ di furbizia: soltanto sul 20% dei titoli acquistati il rischio sarà condiviso, l’80% sarà in carico alle banche centrali di ciascun Paese. Ma cosa succederà all’economia reale con l’ennesima iniezione di liquidità della BCE? Vediamo di analizzare punto per punto cosa accadrà ai portafogli di famiglie e imprese italiane.

QUANTITATIVE EASING: COSA SUCCEDE AL TUO PORTAFOGLI

Una parte degli effetti della mossa della BCE abbiamo cominciato ad ammirarla nei minuti stessi in cui Draghi parlava a Francoforte: il calo dello spread e quello dell’euro in tempo reale testimoniano che il mercato è pronto e reattivo alle mosse di politica economica. Un altro effetto previsto è che l’acquisto di titoli sovrani con durata da 2 a 30 anni (Btp eCtz in Italia) sul mercato secondario(in particolare dalle banche) produrrà un calo dei rendimenti e un aumento dei prezzi, con minore spesa degli Stati per interessi nelle future aste. La discesa dei tassi ha quale altro risultato il deprezzamento della moneta dell’Eurozona, con un cambio verso il dollaro e le altre valute più favorevole per la bilancia dei pagamenti e per l’export italiano. Le banche, con i bilanci alleggeriti dal Qe e più liquidità, potranno riprendere a fare prestiti alle famiglie: più risorse per erogare prestiti ipotecari per l’acquisto della casa e a rate più convenienti per chi si indebita. Un beneficio è atteso per le imprese esportatrici, sia a causa del calo dell’euro sulle altre valute di pagamento sia perché ci sarà più disponibilit àdi credito bancario per finanziare la produzione e garantire l’export. Infine, il valore dei titoli coinvolti nel programma d’acquisto della BCE aumenta, mentre ci si dovrà accontentare di rendimenti più bassi nelle future emissioni pubbliche. Il Corriere della Sera riepiloga in questa infografica gli effetti del Quantitative Easing sul portafogli degli italiani:

Quantitative Easing: cosa succede al portafogli degli italiani (Corriere della Sera, 23 gennaio 2015)

«Le famiglie possono iniziare a spendere di più, le imprese che hanno iniziato a mettere a posto i propri bilanci,possono ora investire tenendo conto del taglio delle tasse e degli incentivi per l’occupazione introdotti»: questi gli effetti disegnati dal ministro dell’Economia Pier Carlo Padoan per la mossa della BCE. Il Corriere spiega in un articolo a firma di Giuditta Marvelli gli effetti sui mutui:

Arduo ipotizzare ulteriori diminuzione dei tassi, perché i parametri di indicizzazione sono ai minimi storici. Ieri l’Euribor (il tasso interbancario che fa da base per i mutui variabili) è finito addirittura a zero sulla scadenza mensile. I migliori variabili oggi sono offerti sotto il 2%, i fissi sotto il 3,5%: non è escluso che le banche decidano di mettere un «pavimento» ai variabili per impedire discese eccessive. E’ vero che dovrebbero diventare più generose sul fronte delle risorse da destinare ai mutui. Ma gli spread (le maggiorazioni applicate ai tassi di mercato pari oggi al 2% circa) scenderanno ancora solo per i clienti migliori, quelli più solvibili. Un consiglio: se si trova oggi un fisso sotto al 3,5% vale la pena pensarci. Perché? Se entro due anni inflazione e tassi tornassero sul serio al 2%, un mutuo variabile da 120 mila euro a 20 anni vedrebbe la sua rata salire da da 613 a 797 euro. Scegliendo il fisso invece si continuerebbe a pagare lo stesso importo della prima rata e cioè 684 euro al mese.

E i bond?

Negli ultimi tre anni le emissioni pubbliche italiane sono state fonte di guadagni notevoli, anche nell’ordine del 30-40%. Ora gli spazi di riduzione degli spread e di discesa dei rendimenti si sono veramente ristretti. Il Btp decennale rende l’1,6% (chiusura di ieri), le emissioni brevi poco più di zero. Per guadagnare con le obbligazioni bisogna allungare la scadenza, alzare la posta del rischio emittente, accettare la diversificazione valutaria. Tutte mosse possibili,che però comportano un certo grado di rischio, diverso da quello che ci si è presi quando i Bot rendevano l’8% e lo spread era a 570 punti (9 novembre2011).

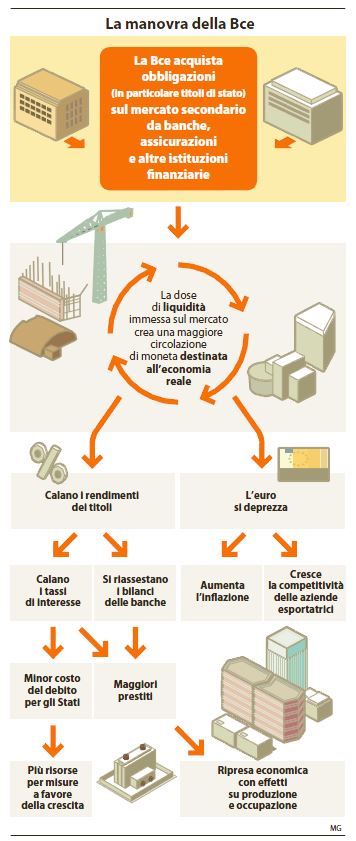

MILLE E BEN PIÙ DI MILLE

Repubblica riepiloga in questa infografica gli effetti del Quantitative easing sull’economia reale:

Quantitative Easing: cosa succede all’economia reale (Repubblica, 23 gennaio 2015)

Maurizio Ricci spiega sul quotidiano di Ezio Mauro il possibile effetto sulle banche e sul credito:

Tuttavia, lo stesso Qe fornisce agli istituti di credito condizioni eccezionalmente favorevoli. Comprando in massa titoli di Stato, Draghi smobilita portafogli di dubbia solidità nei forzieri delle banche, per esempio italiane. Allo stesso tempo, facendo salire le quotazioni in generale di tutti i titoli, il Qe fa salire anche il valore delle riserve e delle garanzie collaterali, aumentandola quota di risorse che le banche possono liberamente prestare. Molti pensano che il Qe sarebbe stato assai più efficace uno o due anni fa, quando i tassi d’interesse erano più alti e l’offensiva della Bce, oltre agli effetti sul mercato dei titoli descritti prima, avrebbe anche ridotto il costo del denaro. Oggi, i tassi sono vicini allo zero, anche se margini di riduzione, nei tassi effettivamente praticati a imprese e famiglie, vi sono ancora. Tuttavia, quello che è vicino allo zero è il tasso nominale. Aggiungetevi il calo generalizzato dei prezzi e un prestito con un tasso nominale dell’1%, se c’è una deflazione dell’1 per cento ha un costo reale del 2%. Se il Qe fa salire i prezzi, tutto si rovescia. Un prestito con un interesse dell’1% e un’inflazione dell’1% ha costo reale zero.

Sulla Stampa invece Paolo Baroni si concentra sugli effetti per famiglie e risparmiatori:

I lavoratori in prospettiva avranno salari più alti (e prospettive occupazionali più stabili) mentre le famiglie italiane saranno indotte a spendere e consumar edi più beneficiando tra l’altro del miglioramento delle condizioni del credito, pagando di meno mutui e prestiti. I valori delle abitazioni dovrebbero tornare a crescere per effetto dei maggiori investimenti dirottati su questo settore. Di contro, però, l’inflazione che riprende quota impatterà sulla spesa quotidiana, le tariffe regolate (come quelle delle autostrade) ed i canoni di affitto delle abitazioni e finirà per penalizzare i redditi più bassi.

E le imprese:

La ripresa dell’economia dovrebbe contribuire ad invertire la spirale di riduzione consumi – riduzione della produzione – taglio degli investimenti e dell’occupazione. La ripresa generalizzata dell’Eurozona aumenterà la domanda di beni favorendo le imprese manifatturiere che esportano.Che in più beneficeranno anche di un ulteriore indebolimento dell’euro. Anche per le imprese dovrebbero inoltre migliorare le condizioni di accesso al credito, anche se le esperienze recenti ci dicono che questo «scambio» non è affatto automatico.

Potrebbe interessarti anche

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

della fine del governo Draghi")