Opinioni

Mutui a tasso fisso o variabile, il confronto

neXtQuotidiano 02/10/2017

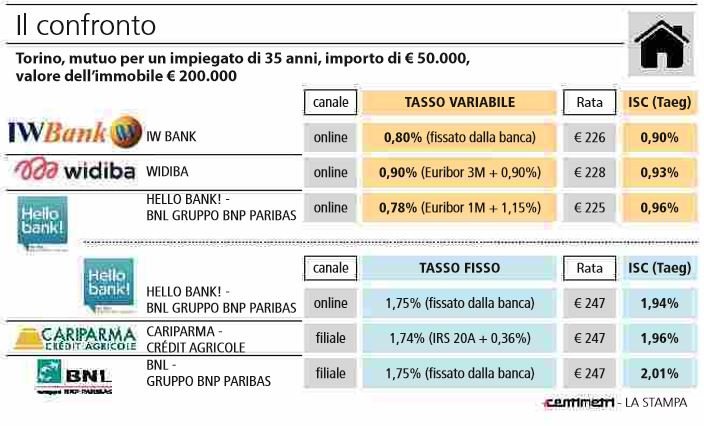

Mutui a tasso fisso o variabile? La Stampa pubblica oggi questo specchietto di confronto tra le due modalità di prestito ipotecario nel momento in cui il costo del denaro ai minimi ha schiacciato il livello dei tassi per il finanziamento dell’abitazione in area 1-2%. All’orizzonte si prospetta però l’incognita Banche centrali: Mario Draghi dovrà rialzare […]

Mutui a tasso fisso o variabile? La Stampa pubblica oggi questo specchietto di confronto tra le due modalità di prestito ipotecario nel momento in cui il costo del denaro ai minimi ha schiacciato il livello dei tassi per il finanziamento dell’abitazione in area 1-2%. All’orizzonte si prospetta però l’incognita Banche centrali: Mario Draghi dovrà rialzare i tassi Bce.

Tasso fisso e variabile, il confronto (La Stampa, 2 ottobre 2017)

Come muoversi per la scelta giusta prima di una risalita del costo del denaro? A orientare le decisioni è anche la scarsa differenza che oggi presentano i due tassi, variabile e fisso. Tra i due c’è un punto di scarto e non di più. In altri tempio il distacco era ben più ampio e arrivava a diversi punti percentuali. Orientarsi sul variabile oggi non porta più grandi risparmi sulla rata. Dunque molte famiglie scelgono il fisso. Costa poco di più del variabile e mette al riparo da un possibile incremento futuro della rata sulla scia delle politiche monetarie della Bce. «A questi livelli il fisso è un’assicurazione a basso costo» dice Roberto Anedda, direttore marketing di Mutuionline.

Certo, occorrerà essere preparati a un rialzo futuro dei tassi. La valutazione cambia invece se l’importo del mutuo è contenuto, intorno ai 50-80 mila euro. In questo caso, molto probabilmente, il finanziamento sarà estinto già in pochi anni. Vuol dire che il rischio di esporsi a un rialzo del costo del denaro sarà limitato. Meglio quindi approfittare di quel punto percentuale di costo in meno. All’opposto, i mutui a importo elevato, sopra gli 80100 mila euro, che richiedono più tempo, anche 20 anni per essere ripagati, saranno sicuramente coinvolti dal futuro andamento dei tassi Bce.

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")