Opinioni

Matteo Renzi e lo spread che fa salire i mutui

Mario Neri 26/05/2018

Mentre Lega e M5S vanno allo scontro con il Quirinale, Matteo Renzi torna a esternare su Facebook andando all’attacco di Salvini e Di Maio e imputando loro colpe ben precise: “Dai prossimi giorni – infatti – i mutui per le famiglie costeranno di più, l’accesso al credito per le piccole imprese sarà più difficile e […]

Mentre Lega e M5S vanno allo scontro con il Quirinale, Matteo Renzi torna a esternare su Facebook andando all’attacco di Salvini e Di Maio e imputando loro colpe ben precise: “Dai prossimi giorni – infatti – i mutui per le famiglie costeranno di più, l’accesso al credito per le piccole imprese sarà più difficile e pagheremo di più gli interessi sul debito pubblico”.

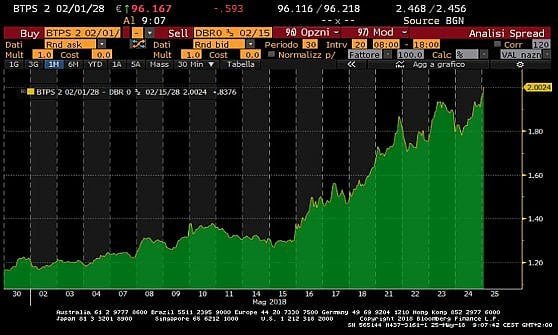

In realtà lo spread, cioè il differenziale di rendimento tra i BTP e BUND, strumento che serve a calcolare il rischio-paese, che si considera in aumento quando il differenziale aumenta e in diminuzione quando diminuisce, non influenza direttamente i mutui dei cittadini che sono basati di norma su un altro tasso, ovvero l’Euribor se a tasso variabile, l’Eurirs se a tasso fisso. È giusto poi sostenere che l’accesso al credito per le piccole imprese sarà più difficile (se ovviamente questo trend continua), ma per questioni differenti e non correlate allo spread (le banche dal 2018 fanno i conti con i principi contabili IFRS9). Questo perché i titoli di lunga scadenza che le banche hanno in pancia, a tasso fisso, hanno un deprezzamento. Che incide sui bilanci, già provati, in tema di accantonamenti, dall’introduzione di IFRS9. In questo caso l’allargamento del differenziale tra Btp e Bund potrebbe scoraggiare le banche a erogare prestiti a famiglie e imprese, che potrebbero rivedere al rialzo gli interessi chiesti sui NUOVI mutui.

Vero, infine, che si pagheranno maggiori interessi sul debito pubblico, ma, spiega oggi Marco Palombi sul Fatto, l’eventuale aumento dei rendimenti riguarda solo i nuovi titoli emessi: “secondo una stima a spanne, ogni punto percentuale di crescita degli interessi costa circa 2 miliardi l’anno (per poi salire un po’nel tempo).Il debito italiano, peraltro, oggi ha durata media piùlunga rispetto al 2011 e questo consente di gestire meglio le aste”. Dino Pesole sul Sole 24 Ore di oggi spiega che nel caso in cui – stima l’Ufficio Parlamentare di Bilancio – si verificasse uno shock di 100 punti base su tutta la curva dei rendimenti (a partire da gennaio 2018 e per tutto il periodo di previsione del Def, quindi fino al 2020), la spesa per interessi crescerebbe di circa 1,8 miliardi nel primo anno, 4,5 miliardi nel secondo e 6,6 miliardi nel 2020. Di conseguenza, il fabbisogno crescerebbe di 0,1, 0,3 e 0,4 punti di Pil. A conclusioni non molto differenti perviene Carlo Cottarelli: se per ogni punto percentuale (100 punti base) di aumento dei tassi si producesse un incremento di pari dimensione del costo medio di finanziamento per imprese e cittadini, si avrebbe ogni anno un costo aggiuntivo di 1,8-2,8 miliardi. Nello scenario peggiore (spread di 500 punti base) l’impatto su famiglie e imprese sarebbe compreso tra 9,1 e 14,1 miliardi di euro di interessi aggiuntivi.

Leggi sull’argomento: La Resistenza del Quirinale al governo Lega-M5S

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")