Economia

L'ideona tedesca del bail in sui titoli di Stato

Alessandro D'Amato 25/08/2016

L’idea è creare un meccanismo semiautomatico che consenta di mettere in carico ai creditori, ovvero a chi ha comprato i titoli del debito pubblico, il costo di un asalvataggio, così come con il bail in si mettono in carico ad azionisti, obbligazionisti e in parte ai correntisti

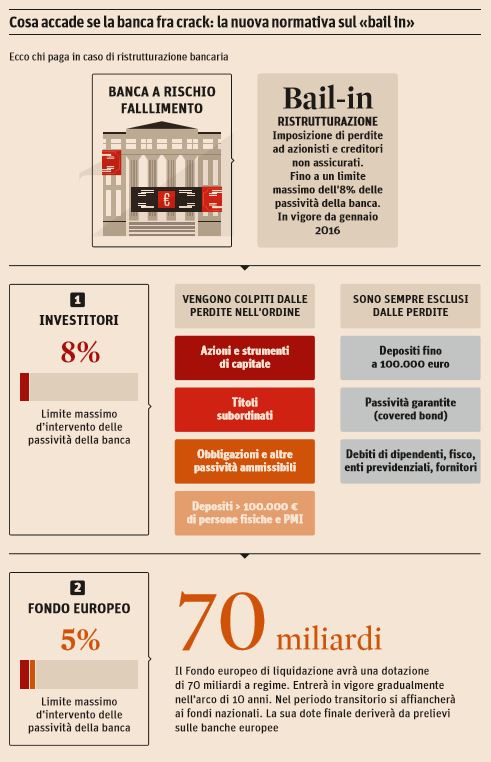

Federico Fubini sul Corriere della Sera racconta di una proposta partita dal Consiglio tedesco degli esperti economici, che ha il compito di valutare le politiche economiche, riguardo i debiti sovrani. A scriverla è Lars Feld, che pronosticava qualche tempo fa per l’Italia un salvataggio UE. L’idea è creare un meccanismo semiautomatico che consenta di mettere in carico ai creditori, ovvero a chi ha comprato i titoli del debito pubblico, il costo di un asalvataggio, così come con il bail in si mettono in carico ad azionisti, obbligazionisti e in parte ai correntisti (quelli al di sopra dei 100mila euro) il fallimento di una banca.

In primo luogo, un sistema quasi automatico di rinvio delle scadenze di rimborso dei titoli di Stato dei Paesi che chiedono l’assistenza dell’Esm (il fondo salvataggi europeo); quindi la prospettiva di un taglio del valore effettivo di quei bond sovrani a danno dei creditori, se dopo qualche tempo l’Esm giudicasse che il debito resta insostenibile. Il punto di partenza è una silenziosa resa tedesca: la Germania, semplicemente, sta smettendo di credere al Patto di stabilità e ai suoi bizantini rituali. Pochi dentro e intorno al governo di Berlino si illudono ancora che gli attuali sistemi europei di vigilanza sui conti pubblici possano spingere certi Paesi a risanare. «I poteri delle istituzioni europee nel far rispettare le regole restano limitati», si legge nel documento, «dunque future crisi di debito pubblico non possono essere escluse».

L’infografica del Sole 24 Ore sul Bail In (7 novembre 2015)

Lo scetticismo verso l’architettura del «fiscal compact» europeo è talmente profondo che poco sotto il testo di Feld e colleghi propone di non tenere conto del fatto che un Paese sia già soggetto — o no — a una procedura di Bruxelles sui suoi conti. La valutazione del fondo salvataggi sulla sostenibilità del debito di un governo — si legge — dev’essere «indipendente». L’obiettivo è ridurre al minimo i trasferimenti finanziari della Germania ai Paesi fragili se e quando la prossima recessione dovesse riaprire una crisi. Di qui l’idea che il fondo salvataggi Esm, con un emendamento alle sue linee-guida possibile (in teoria) senza diritti nazionali di veto, imponga la sospensione dei rimborsi dei titoli di Stato quando un governo chiede aiuto al resto d’Europa. In seguito, l’Esm condurrà un analisi di sostenibilità del debito di quello Stato per determinare se debba esserci anche un taglio più profondo al valore nominale dei suoi titoli. Sembra (per ora) difficilmente realizzabile la pre-condizione indicata da Feld e colleghi: come dicono loro stessi, bisognerebbe «costringere» i governi a emettere bond con clausole legali che ne rendono più facile il parziale default.

Un meccanismo del genere avrebbe un effetto deflagrante: in caso di rischio di messa in azione di questo meccanismo gli investitori si darebbero ancora più velocemente alla fuga, accelerando la drammaticità di crisi che magari in partenza avrebbero un impatto minimo. Così però la Germania potrebbe trasferire meno fondi per salvare altri Paesi. In più, scrive Fubini, nel documento si parla anche di un caso speciale: «Grandi economie avanzate come l’Italia sono probabilmente troppo grandi per essere salvate in ogni caso».

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili