Economia

Comprare casa con il leasing

neXtQuotidiano 17/01/2016

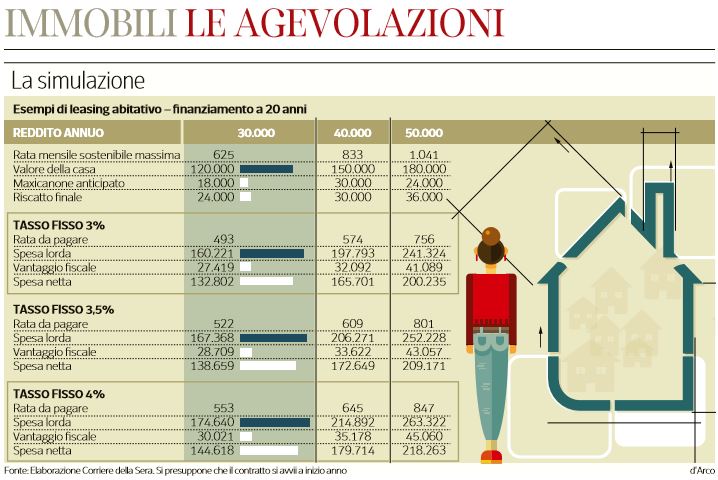

Il Corriere della Sera spiega oggi come funzionano le agevolazioni e gli esempi di leasing abitativo con finanziamento a 20 anni

Con la legge di stabilità 2016 è possibile comprare casa in leasing. Come con l’auto l’utilizzatore può chiedere ad una banca o ad un istituto finanziario di acquistare un immobile. Ma anche di farlo costruire secondo i propri desiderata. In base al contratto e al valore si paga un canone annuale e alla fine si può riscattare l’immobile ad un prezzo prefissato (scontando il canone versato). Il meccanismo viene regolamentato nel dettaglio: in caso di difficoltà il canone, per una volta, può essere bloccato dodici mesi. Se alla fine del contratto l’immobile non viene rilasciato scattano le procedure di sfratto. Per gli under35 con redditi sotto i 55.000 euro, poi, il canone non può superare gli 8 mila euro l’anno e il riscatto finale si deve fermare a quota 20.000 euro. Un’altra riforma che prende posto nella manovra è quello dei consulenti finanziari, con l’arrivo di un apposito albo e – soprattutto – di un fondo per la tutela extragiudiziale dei risparmiatori gestito da Consob. Il Corriere della Sera spiega oggi come funzionano le agevolazioni e gli esempi di leasing abitativo con finanziamento a 20 anni:

L’utilizzatore è garantito dal pericolo di fallimento di chi vende la casa alla società di leasing; bisogna però considerare anche che l’operazione presenta un altro rischio: la banca concedente anche solo dopo il salto di una rata può in teoria avviare la convalida dello sfratto. La legge prevede che se perde il lavoro senza giusta causa l’utilizzatore ha diritto a un anno di moratoria delle rate; passati i 12 mesi dovrà riprendere i pagamenti maggiorandoli degli interessi maturati nell’anno in cui non si sono versati i canoni. Il problema sta nella definizione di giusta causa: se si perde il lavoro per crisi aziendale (oggi il caso di gran lunga più frequente) c’è giusta causa e quindi, almeno se non intervengono chiarimenti ulteriori, c’è la possibilità che la società proprietaria dell’immobile ritenga che l’utilizzatore non abbia diritto alla moratoria.

E’ evidente che per le banche finanziare con un leasing anziché con un mutuo presenta un vantaggio decisivo: si bypassano le lungaggini e le difficoltà dell’esecuzione immobiliare. Una volta convalidato lo sfratto la società che ha concesso il leasing infatti può vendere l’immobile ma lo deve fare al valore di mercato; all’utilizzatore spetta uno somma pari al ricavato della vendita meno l’importo ancora dovuto alla banca attualizzato. Se ci fossero com’è probabile contestazioni sui calcoli (congruità del valore ricavato dalla vendita, computo delle somme dovute) all’utilizzatore tocca l’onere della prova; dovrà ricorrere al giudice e prima di veder riconosciute le sue ragioni (se e quando le avesse) dovrà rassegnarsi ad arrivare in Cassazione: un iter improbabile perché presuppone spese per migliaia di euro da parte di un soggetto che non ha i soldi per evitare lo sfratto.

Comprare casa con il leasing: come funziona (Corriere della Sera, 17 gennaio 2015)

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili