Economia

Cosa succede con lo spread a 282

neXtQuotidiano 01/10/2018

La crescita è ancora contenuta ma il nervosismo dopo la ritirata di Tria dall’Ecofin e le parole di Moscovici è palpabile. Cosa succede con i BtP, il credito alle imprese e alle famiglie e i conti correnti

Lo spread tra Btp e Bund termina la seduta in forte rialzo, a 282 punti base dai 267 della chiusura di venerdì. Il rendimento del titolo decennale italiano è a 3,29%. Riflettori dei mercati puntati sulla partecipazione del ministro dell’Economia, Giovanni Tria, all’Eurogruppo, sul suo rientro anticipato dal Lussemburgo e dalla reazione a caldo dei partner UE sulla manovra.

Cosa succede con lo spread a 282

Il ministro dell’Economia Giovanni Tria ha anticipato a stasera il rientro a Roma da Bruxelles per dedicarsi alla chiusura della Nota di aggiornamento al Def e domani non sarà alla riunione dell’Ecofin. Ma cosa succede con la crescita dello spread? Un report di Bank of America – Merril Lynch sostiene che “Il (probabile) aumento del debito rispetto al PIL potrebbe condurre ad azioni avverse da parte delle agenzie di rating così giustificando gli ampi spread italiani”. Ne scaturirebbe non solo “un più alto costo” del debito ma anche “meno credito all’economia”. Ovvero, il rischio è che le banche in difficoltà per i BtP in pancia restringano il credito alle imprese in una fase che potrebbe mettere in difficoltà la crescita.

Scrissi: “Negativa ma contenuta”.

– Negativa (v. pic): lo spread s’è impennato, tornando ai livelli d’agosto, che non sono affatto normali, bensì preoccupanti (3 standard deviation dalla media a 2, 3 e 5 anni).

– Contenuta: nulla di (ancora) drammatico.(E piano con le parole.) pic.twitter.com/KfDvcwidN1

— raffaele zenti (@RockZen) 1 ottobre 2018

Proprio quella crescita che Tria ha garantito in aumento grazie alla manovra in preparazione. Oggi il FTSE-MIB ha lasciato sul terreno un -0,49 a 20.606 punti proprio a causa della frenata dei bancari con Citi che ha tagliato gli istituti italiani a ‘neutral’ da overweight, sull’incertezza politica. La peggiore è Banco Bpm (-5,75%), seguita da Ubi (-4,57%), Bper (-3,94%), Intesa (-3,9%). Vendite poi su Tim (-5,3%) con il taglio di Barclays ad ‘under-weight’ da ‘equal-weight’ e del prezzo obiettivo da 60 a 43 cent. Nonostante le banche abbiano ridotto negli ultimi cinque anni le loro esposizioni in Btp, spiegava il rapporto di Merril Lynch, “l’impatto sul capitale della valutazione a prezzi di mercato di queste posizioni resta alta, in particolare per le banche domestiche più piccole”. Che, allo scopo di preservare capitale, potrebbero ridurre le esposizioni più rischiose e tagliare il credito alle piccole e medie imprese.

Cosa succede con lo spread dopo il DEF

Ma cosa succede ai risparmi degli italiani con la crescita dello spread? Per i conti correnti in questa fase non c’è alcun pericolo, così come per i mutui: nessun effetto sul breve termine, ma se la tempesta finanziaria si prolunga è possibile pensare che le banche in difficoltà per i tanti BTP in pancia possano decidere di far pagare di più i prestiti: in quel caso a rischio sono i finanziamenti a tasso variabile in essere, quelli futuri e le nuove erogazioni a tasso fisso (per chi ha già stipulato un mutuo a tasso fisso nessun problema). Per quanto riguarda le perdite in Borsa, va ovviamente sottolineato che le eventuali perdite arriverebbero se si decidesse di liquidare nei giorni “caldi” i pacchetti azionari.

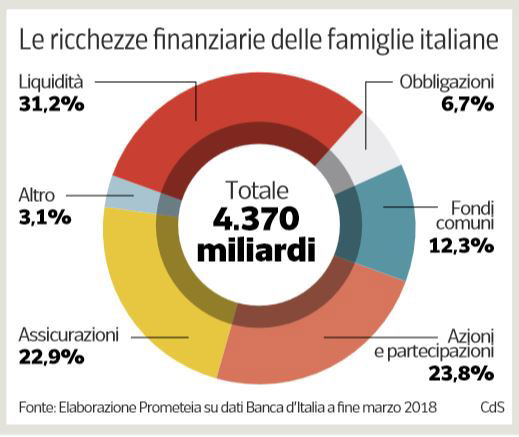

La ricchezza delle famiglie italiane (Corriere della Sera, 29 settembre 2018)

Morya Longo sul Sole 24 Ore ha spiegato qualche giorno fa che durante la tempesta di giugno e luglio la maggior parte degli istituti di credito, nella speranza che il caro-BTp fosse temporaneo, ha deciso di non trasferire sui clienti l’aumento dei tassi d’interesse. O di farlo, per ora, molto poco. Secondo quanto dichiarato da Mario Draghi pochi giorni fa il costo dei nuovi finanziamenti per le Pmi in Italia è già aumentato di circa 20 punti base: “Ma prima o poi, se la normalità non tornasse sui mercati dei titoli di Stato, le banche (ma anche le assicurazioni e le società di leasing) saranno costrette a “stringere” maggiormente. Sulle imprese. Sugli artigiani. Sulle famiglie”. Poi ci sono i BTP. Chi tiene un’obbligazione fino a scadenza riavrà comunque il suo capitale, oltre alle cedole. Gli ottimisti che comprassero adesso, con le quotazioni ben sotto la pari, potrebbero guadagnare con il ritorno alla normalità in cui, evidentemente, credono. I Btp-people che acquistarono nel mezzo della tempesta del 2011, portando a scadenza le emissioni o tenendole per un certo tempo hanno guadagnato anche il 30-40%.

Leggi sull’argomento: Perché lo spread avrà effetti sull’economia reale italiana (anche se vi dicono di no)

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili