Economia

67 anni: cosa succede all'età della pensione

Giovanni Drogo 19/06/2017

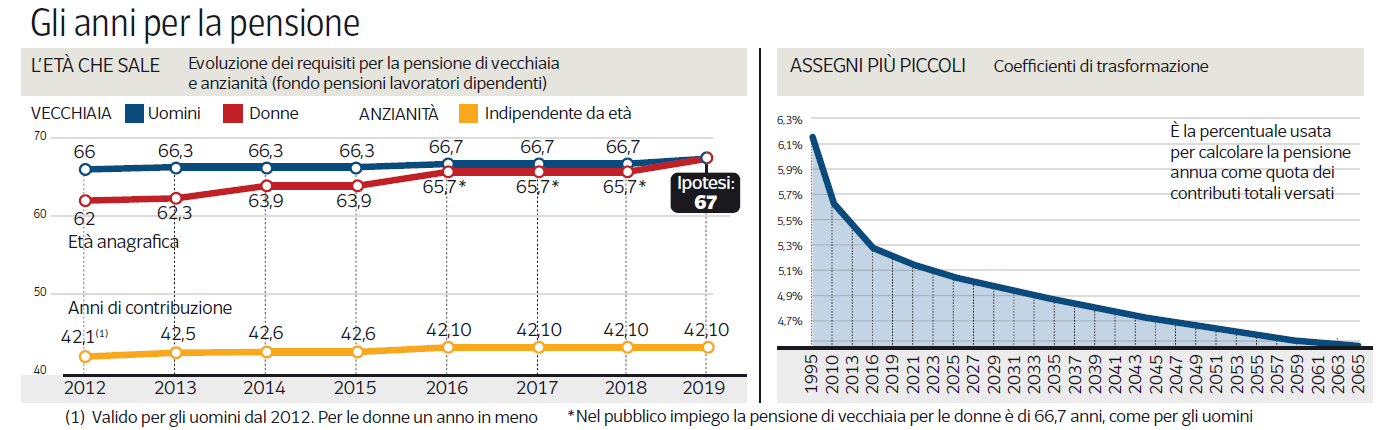

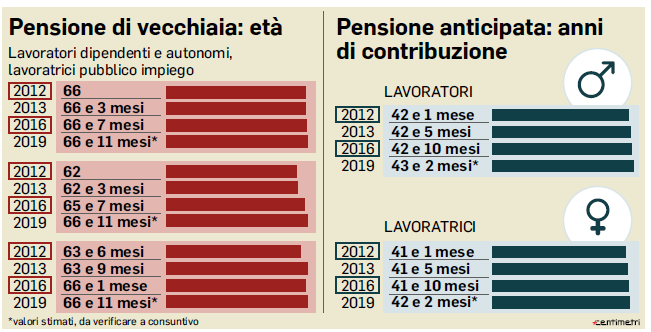

Oggi Libero ci spiega che il governo vuole farci andare in pensione “solo dopo morti”. Un modo curioso per parlare dell’ipotesi di aumento dell’età pensionabile da 66 anni e sette mesi a 67 anni.

Aumenta l’aspettativa di vita e quindi il governo sta valutando l’ipotesi di innalzare l’età per poter andare in pensione. Attualmente la legge prevede che servano almeno 66 anni e 7 mesi, dal 2019 questo limite potrebbe essere portato a 67 anni. Secondo i calcoli dei tecnici la speranza di vita dopo i 65 anni si sta innalzando. Per gli uomini si è passati dai 18,6 anni del 2013 ai 19,1 anni del 2016. Per le donne invece da 22 a 22,4.

Come potrebbe cambiare l’età pensionabile

Si tratta di un ragionamento che stanno facendo gli istituti di previdenza di altri paesi europei. Ma in Italia la questione può essere interpretata in modo fantasioso. Ad esempio come fa Libero oggi che – riprendendo la notizia data ieri dal Corriere della Sera – titola in prima pagina: “In pensione solo dopo morti“. Come detto il ritocco dell’età pensionabile, che non è ancora stato approvato, è dovuto ad un semplice ricalcolo della speranza di vita a 65 anni.

Ma per Libero le cose non sono così semplici. Il motivo vero è che l’INPS non ha più i soldi per pagare i contributi. In sostanza l’INPS starebbe fallendo. La storia però non corrisponde alla realtà dei fatti. E soprattutto fa parte del filone letterario di successo noto come “la macchina del fango di Libero contro l’INPS“. Perché in realtà l’INPS non sta fallendo, e anche se fallisse – ha spiegato il Presidente dell’ente di previdenza Tito Boeri – Tito “i cittadini continueranno ad avere le loro prestazioni e le loro pensioni”.

Fonte: Corriere della Sera del 18/06/2017

Boeri ha infatti spiegato che “il disavanzo< deriva unicamente da ritardi nei trasferimenti dello Stato che vengono anticipati dall’Inps e poi ripianati di nuovo dallo Stato”. Qualcosa che è già successo altre volte. Ma qualche problema c’è, anche se non nell’immediato. Secondo uno studio pubblicato da La Stampa ad aprile 2017 c’è il rischio che tra il 2030 e il 2035 il sistema pensionistico possa subire un picco di richieste.

L’Anticipo pensionistico come misura di “riduzione del danno”

Ma il problema è dovuto ad una serie di circostanze che non riguardano il buco nel bilancio dell’INPS ma all’invecchiamento della popolazione e ad una eventuale (e temuta) mancata crescita del PIL. In parole povere fra una quindicina d’anni i pensionati potrebbero essere più dei lavoratori (oggi la percentuale di pensionati è pari al 37%). Una situazione che renderebbe insostenibile il carico previdenziale. C’è stato un periodo in cui gli italiani hanno fatto più figli, e la data in cui quei lavoratori si avvicinano alla pensione è prossima. Il problema è che gli italiani poi hanno “smesso” di fare figli.

Fonte: Il Messaggero del 03/05/2017

Per risolvere il problema non basteranno però i contributi versati dai lavoratori immigrati (che sono in ogni caso sostanziali e fondamentali). Ed è per questo motivo che il Corriere parla dell’Ape volontaria come una misura di “riduzione del danno”. Non solo perché l’APE volontaria non ha costi per lo Stato ma soprattutto perché consentirebbe ai lavoratori (che ne hanno possibilità) di andare in pensione prima. Questo vale solo per l’anticipo pensionistico volontario, che è finanziato dalle banche. Nel caso dell’APE sociale i costi per lo Stato ci sono, e quindi siamo da punto a capo.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili