Economia

Banche, come fare investimenti sicuri e con chi?

Giovanni Drogo 18/12/2015

Cominciamo a dubitare di chi ci propone rendimenti stratosferici e a fare attenzione ai nostri risparmi…

Ieri sera a Piazzapulita di Corrado Formigli è andato in scena il gran varietà politico-giornalistico sul caso Boschi e sugli investitori (anche se Formigli continua a chiamarli risparmiatori) ai quali Banca Etruria, Banca Marche, CariFe e CariChieti hanno infilato in tasca le obbligazioni secondarie “tossiche”. Dopo lunghe discussioni sull’opportunità o meno che il Ministro Maria Elena Boschi si debba dimettere, dopo Alessandro Di Battista che ci ha parlato di come il M5S rivoluzionerà l’economia e il sistema bancario una volta al Governo è finalmente giunta l’ora di spiegare al pubblico come investire in modo sicuro i propri risparmi, dove farlo e soprattutto con chi.

Piazzapulita: quali sono gli investimenti… di next-quotidiano

Per investire in modo sicuro bisogna sapere cosa si sta facendo

A tentare di fare un po’ di chiarezza ci sono Gianluca Verzelli, vice presidente di Banca Akros, Marco Gaiazzi giornalista di Class CNBC e Andrea Baranes, presidente della Fondazione Culturale Responsabilità Etica della rete di Banca Etica. Ah già, c’era anche Alan Friedman, che aveva già dispensato le sue preziosissime analisi politico-economiche nel corso della trasmissione. Poco prima Formigli aveva lanciato il più classico dei servizi d’inchiesta della televisione italiana degli ultimi dieci anni: quello con la telecamera nascosta. Un “complice” della trasmissione si reca a diversi sportelli bancari per cercare di aprire un conto e ottiene risposte diverse ad ogni filiale. Insomma quello che era emerso dal piccolo esperimento sociale di Piazzapulita era che ci sono direttori di filiali più accomodanti di altri, e che non tutte le banche applicano la legge allo stesso modo ma ne danno una libera (a volte decisamente troppo) interpretazione, secondo la situazione del cliente e le necessità dell’istituto. Come fa l’italiano medio a fidarsi delle banche, signora mia? Del ne abbiamo parlato anche su NeXt, anche solo leggendo i prospetti sembra che le quattro banche avessero quantomeno omesso di informare i propri clienti dei rischi connessi all’acquisto di titoli così ad alto rischio. Per prima cosa Verzelli spiega che le obbligazioni secondarie emesse dalle grandi banche vengono generalmente messe sul mercato in tagli da “minimo cinquanta o centomila euro“, il che fa sì che siano prodotti rivolti ad un pubblico di investitori professionisti e non a alla casalinga o al pensionato che si gioca la liquidazione. Andare nelle filiali “facendo la candid camera come le Iene” non serve a nulla per spiegare come funziona una banca né che tipo di prodotto sono i bond.

Il cartello di Piazzapulita sulla conoscenza del significato dell’inflazione

Poi Formigli fa vedere un cartello, il 47% degli investitori italiani non sa che cosa significhi il termine inflazione. Gavazzi rincara la dose sottolineando che spesso gli investitori non sanno nemmeno quali prodotti finanziari hanno nel loro portafoglio. Insomma alcune banche probabilmente hanno giocato sporco: i casi degli ottantenni convinti ad acquistare obbligazioni secondarie, come pure quello di Luigino D’Angelo ne sono un esempio lampante. Ma c’è da rilevare che spesso gli italiani non sanno bene a chi rivolgersi quando si tratta di fare un investimento finanziario.

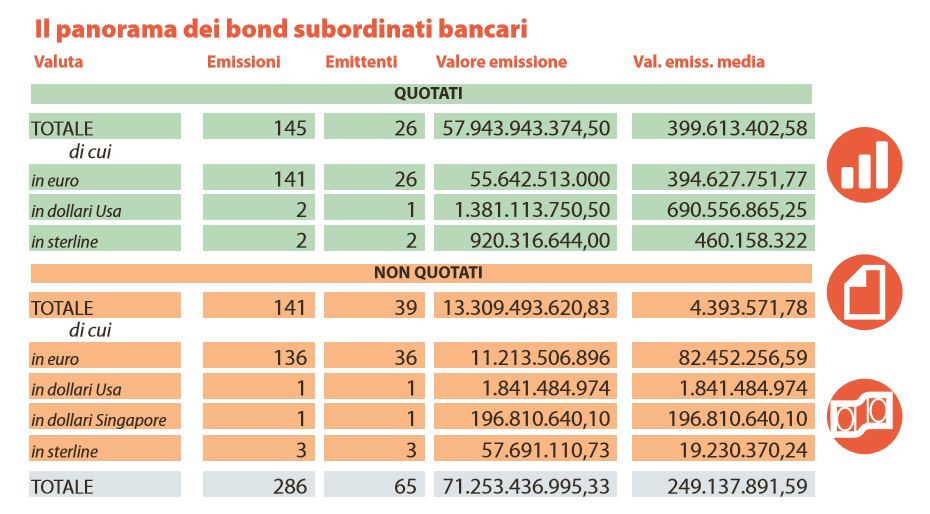

La tabella di Repubblica sulle obbligazioni subordinate (14 dicembre 2015)

«Ho 100.000 euro e voglio investirli, dove li metto?»

La domanda che Formigli rivolge ai suoi ospiti è semplice, poniamo il caso di una persona che abbia la disponibilità – vuoi perché ha venduto un immobile, ereditato una parte di un patrimonio, ricevuto la liquidazione – di una somma di centomila euro. Come e dove dovrebbe investirli per “andare sul sicuro” ed evitare di perdere tutto come è successo a coloro che hanno acquistato le obbligazioni secondarie? La domanda, è pertinente, ma è mal posta. E soprattutto ci sono altre informazioni, spiega Gavazzi, che chi investe dovrebbe dare e che il professionista che si occupa di investimenti dovrebbe chiedere. Ad esempio, questa somma costituisce tutto il patrimonio dell’investitore o solo una parte? Quanto è disposto a rischiare? Ha bisogno di poterli smobilitare in tempi brevi, o li vuole vincolare per lungo tempo? Poniamo il caso di un pensionato di settanta anni, che vorrebbe che i risparmi fruttino qualcosa, con poco rischio, ma anche di poterne avere la disponibilità per poter aiutare i figli o i nipoti cosa dovrebbe fare? Secondo Gavazzi è più conveniente lasciarli su un conto corrente o un conto deposito con una resa in alcuni casi dell’1-1,5% all’anno. Non tanto e siamo distanti dal 2-3% che potrebbe fare più gola ma questo è quello che si dovrebbe scegliere se si vuole la sicurezza di non perdere nulla. Al limite, suggerisce Gavazzi, si potrebbe scegliere di investire in obbligazioni senior garantite che non significa che in caso di default della banca l’investimento sarà rimborsato al cento per cento. Andrea Baranes oltre alla questione etica, da sempre cavallo di battaglia di Banca Etica («in che cosa andiamo a investire? armi o energia pulita?») fa notare che un rendimento dell’8% comporta un alto rischio, e visto soprattutto l’andamento dell’economia italiana se tutti gli investitori vanno in banca chiedendo prodotti con un rendimento così alto si devono rendere conto il sistema non può, dal punto di vista logico e razionale, funzionare e garantire l’8% a tutti. Per Verzelli la domanda non ha alcun senso, perché non è con questa mentalità che si fanno degli investimenti finanziari. La cosa importante è far capire non dove o come vanno investiti i propri soldi ma il fatto che una volta investiti quei risparmi vanno seguiti, non ci si può e non ci si deve dimenticare dei propri soldi. Una mentalità del genere è più appropriata a lasciare il denaro in un conto corrente che a chi ha una propensione – più o meno rischiosa – all’investimento. E dopo tutti questi ragionamenti che hanno cercato di tenere il livello del discorso entro i limiti del ragionevole arriva Alan Friedman che vi fa la ricetta, senza sapere nulla di voi e vi consiglia: mettete venticinquemila euro in un deposito fisso da una parte, altri venticinquemila in un fondo comune, mettere massimo un 10% del portafoglio in investimenti ad alto rischio e un 5-10% dei risparmi investiteli in contributi a fondi pensione privati. E non dimenticatevi di una bella grattatina di pecorino buccia nera. Parola di Alan.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili