Economia

Obbligazioni subordinate, le banche hanno informato gli investitori dei rischi?

Giovanni Drogo 11/12/2015

Perché così tanti clienti si sono trovati ad essere in possesso di titoli ad alto rischio? Cosa c’è scritto nei prospetti informativi delle quattro banche salvate dal Governo? E cosa è successo?

La morte di Luigino D’Angelo, il pensionato di Civitavecchia suicidatosi perché aveva perso i risparmi di una vita investendoli in obbligazioni subordinate di Banca Etruria ha dato la stura alla solita sagra dell’avvoltoio. Ma c’è un aspetto sul quale i politici che oggi si strappano le vesti per il nuovo disastro annunciato della finanza italiana e promotori finanziari delle quattro banche in questione sembrano essere piuttosto reticenti. Si tratta dei prospetti informativi sul rischio nell’acquisto delle obbligazioni subordinate da parte degli investitori. Investitori e non risparmiatori, attenzione che la questione non è semplicemente semantica ma fondamentale per capire perché, ad esempio, l’argomento dell’incostituzionalità del decreto salva banche ha parecchi punti deboli.

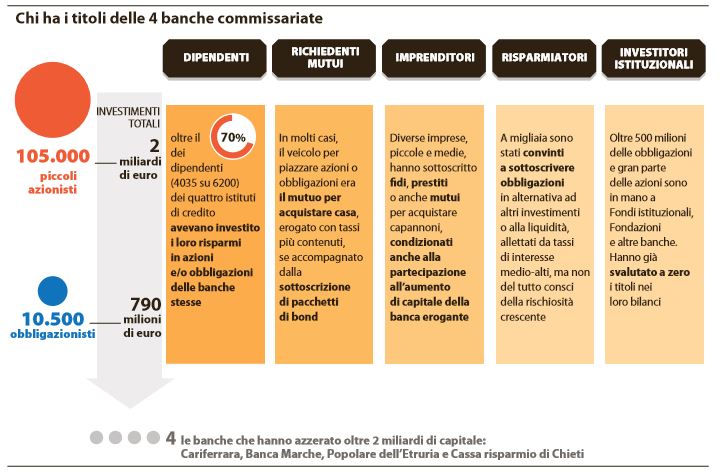

Chi ha titoli e obbligazioni delle banche fallite (Repubblica, 10 dicembre 2015)

Come le banche informano i clienti sulle obbligazioni subordinate

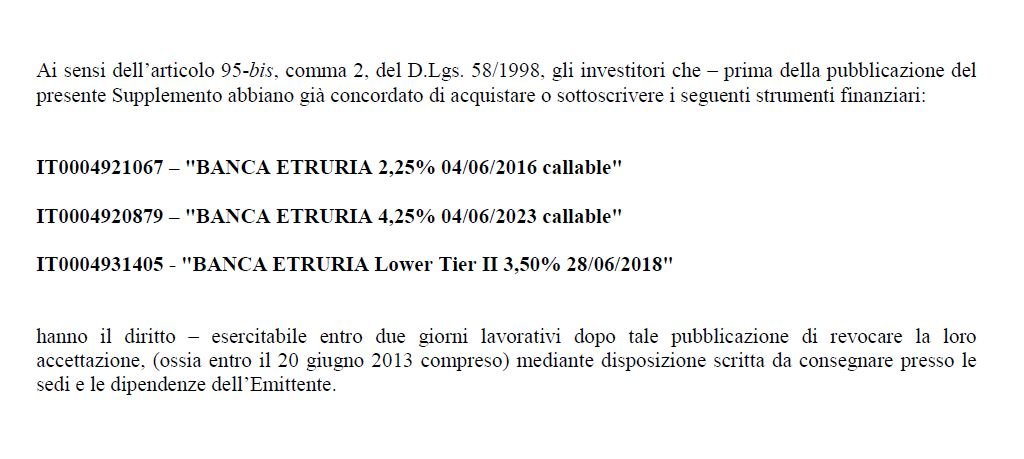

Le obbligazioni subordinate e le azioni che hanno perso tutto il loro valore sono un investimento di rischio e non un risparmio: per intendersi, non sono un deposito su un conto corrente, tutelato dalla Costituzione in quanto risparmio, ma un prodotto finanziario su cui si investe con un profilo di rischio. Ed il problema è proprio il profilo di rischio, e sarà probabilmente questo l’argomento sul quale nei prossimi mesi si daranno battaglia giudici e avvocati dei clienti che avevano investito nei bond emessi da Banca Etruria, Banca Marche, Cassa di Risparmio di Ferrara e CaRiChieti . Quanti di coloro in possesso di queste famigerate obbligazioni subordinate hanno letto e ben compreso il prospetto informativo che sono andati a firmare al momento dell’acquisto? Quanti venditori si sono premurati di spiegare il rischio insito in un investimento del genere, e quanti si sono sincerati che il cliente avesse davvero compreso? È un po’ il solito discorso del consenso informato, ti faccio leggere una pila di carte alta così dove ti spiego quanto di brutto e di bello potrebbe accaderti, ma poi se questa lettura non è guidata da qualcuno in grado di tradurti quello che è scritto in un italiano che tu possa comprendere possiamo ancora parlare di “informato”? Fabrizio Massaro oggi sul Corriere della Sera solleva poi un altro punto interessante della vicenda: quello dei supplementi ai prospetti informativi sul profilo di rischio che nel caso di questi prodotti finanziari è particolarmente alto. Ne avevamo parlato qui per quanto riguarda le obbligazioni subordinate di Banca Etruria. I supplementi sono delle integrazioni al prospetto base pubblicati qualche tempo dopo (settimane) il collocamento e la vendita. Tutto regolare, per carità, carte approvate dalla Consob, ma che sono state date ai clienti dopo che questi avevano già sottoscritto l’investimento. Ma che c’era scritto in questi supplementi? In quello di Banca Etruria – ad esempio – che è stato redatto “allo scopo di inserire una tabella relativa ai principali indicatori sul rischio di credito e di concentrazione del Gruppo Banca Etruria e del sistema al 31 marzo 2013, nonché alla chiusura degli esercizi 2012, 2011 e 2010” nel quale si richiama l’attenzione sulla specifica situazione della qualità dei crediti (in senso peggiorativo, ovvero la banca faceva capire di avere difficoltà a reperire denaro per pagare i creditori) c’è scritto che gli acquirenti hanno due giorni di tempo per revocare il loro acquisto. Revoca da fare in forma scritta.

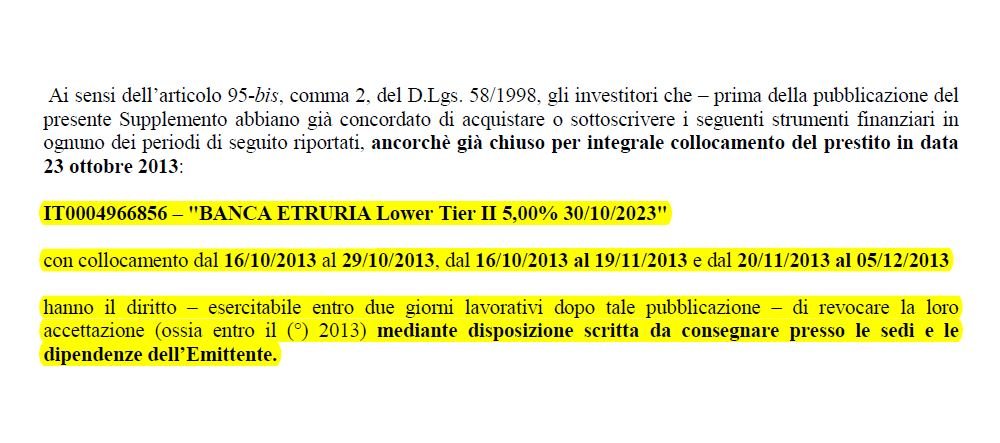

In quest’altro supplemento invece si parla delle obbligazioni IT0004966856, la modalità è la medesima.

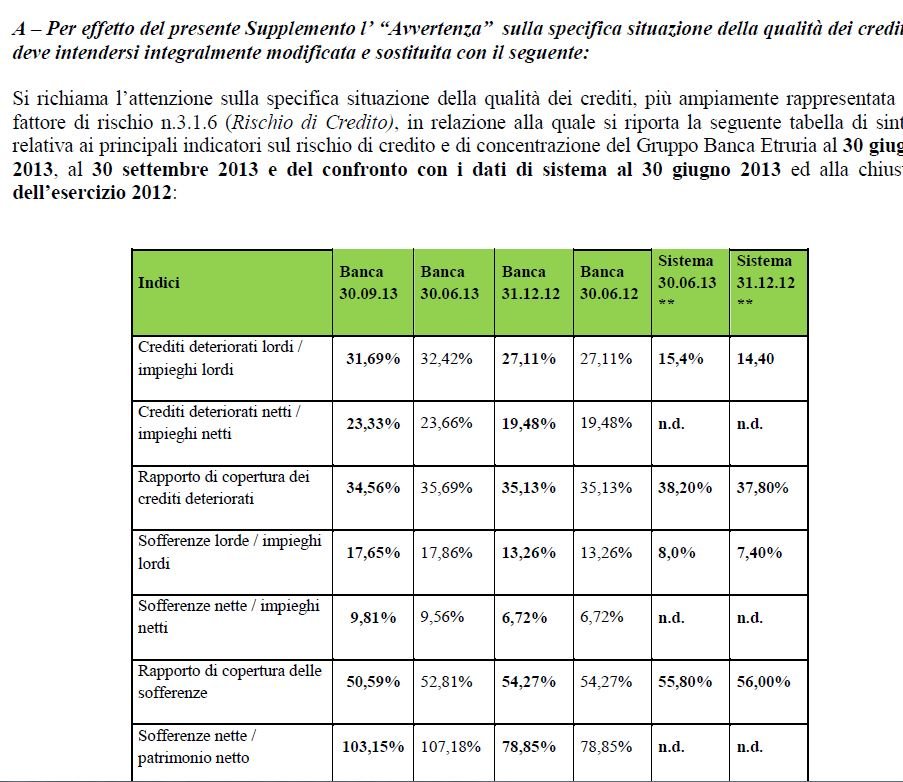

E a saper leggere la tabella successiva (qui entra in gioco la banca che non spiega bene quello che succede) era evidente che qualcosa non stava andando per il verso giusto:

Il prospetto informativo base era invece stato pubblicato a fine 2012, quanti clienti sono stati avvertiti? C’è da escludere che uno capiti sul sito della Consob per caso e trovi questa bella notizia. Ma anche nel prospetto informativo base (138 pagine) si legge che

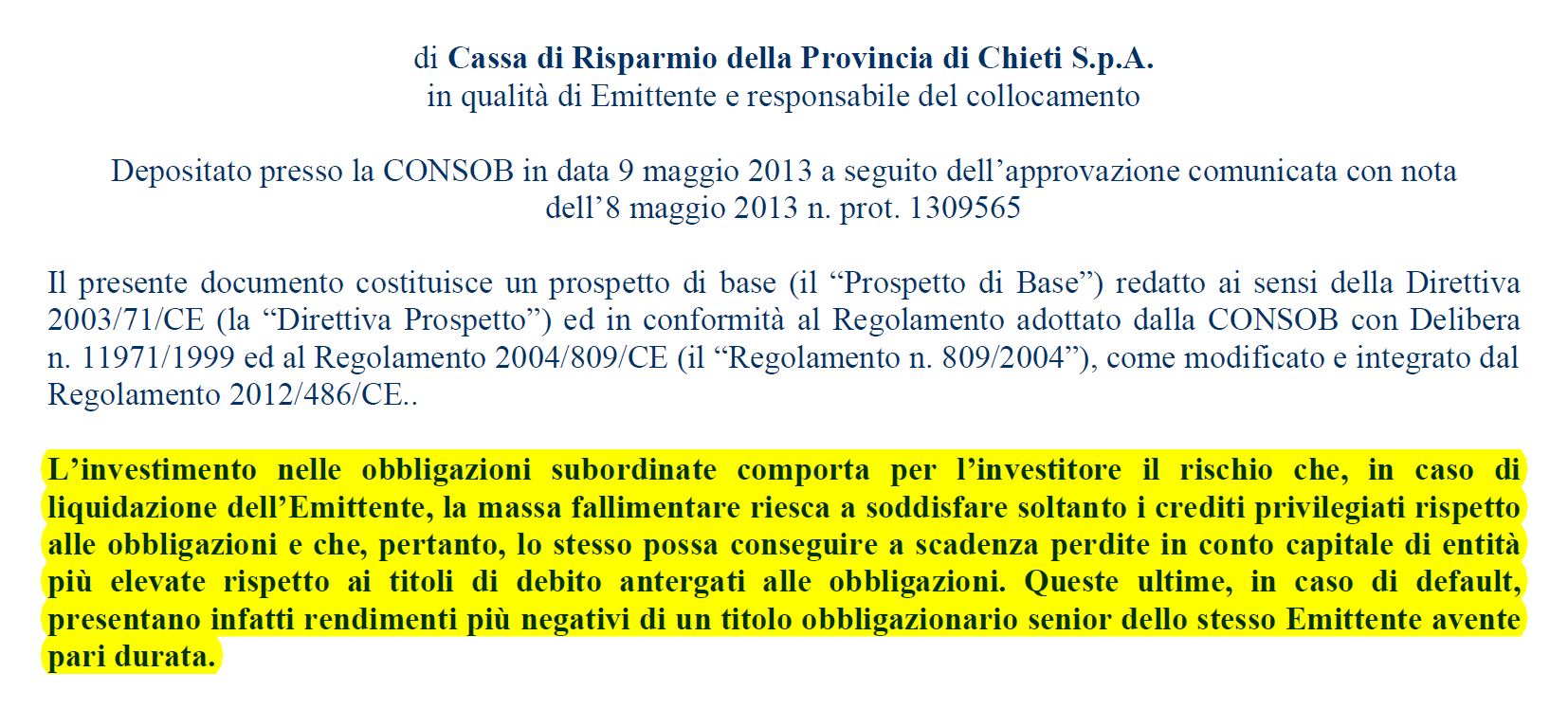

Nel caso di Obbligazioni Subordinate Lower Tier II, l’investimento comporta per l’investitore il rischio che, in caso di liquidazione o di sottoposizione a procedure concorsuali dell’Emittente, la massa fallimentare riesca a soddisfare soltanto i crediti che debbono essere soddisfatti con precedenza rispetto alle obbligazioni subordinate e che pertanto lo stesso possa conseguire a scadenza perdite in conto capitale di entità più elevata rispetto ai titoli di debito non subordinati. Le obbligazioni oggetto di offerta, in caso di default, presentano infatti un rischio di mancato rimborso maggiore rispetto a quelle di titoli obbligazionari senior dello stesso emittente ed aventi la medesima scadenza.

Le stesse cose scritte anche nel prospetto base di CariChieti

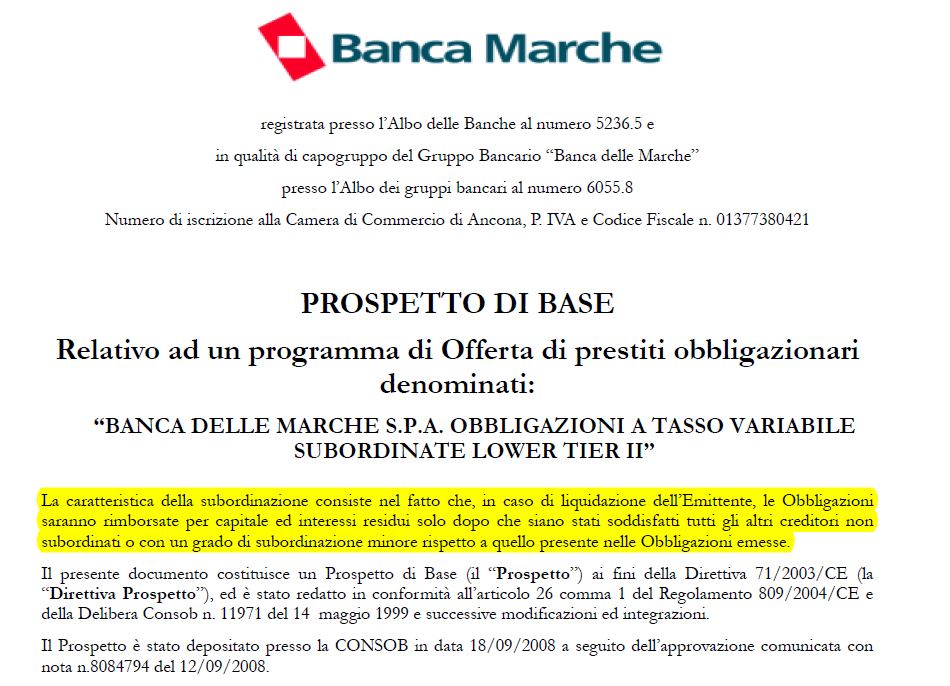

Oppure in quello di Banca Marche che però usa una formula diversa (anche loro hanno pubblicato un supplemento al prospetto base con le tempistiche per il recesso):

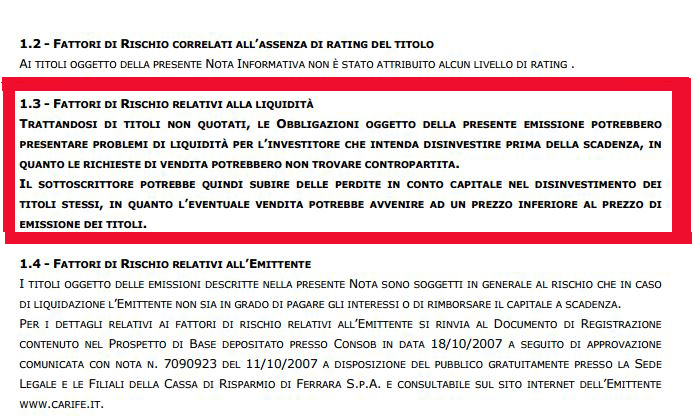

Anche CariFerrara parla del rischio derivante dalla difficoltà di liquidare i creditori, ma lo mette nella terza pagina del prospetto base quando tutti gli altri istituti invece inseriscono il disclaimer direttamente nel frontespizio.

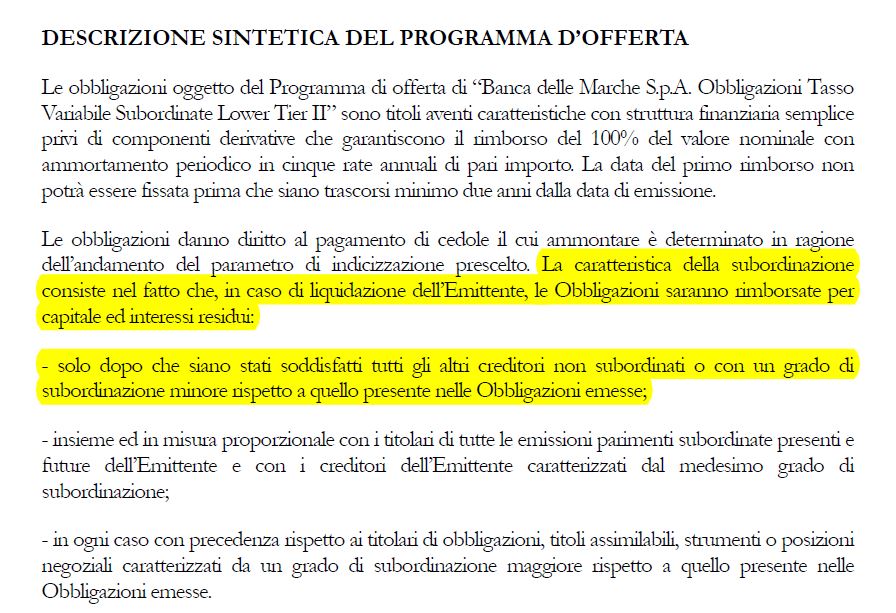

Insomma al di là della questione dei supplementi che introducono condizioni peggiorative e non lasciano margine di manovra agli investitori è vero che le banche avevano scritto nero su bianco che era possibile che il capitale investito potesse non essere liquidato alla scadenza, ad esempio qualora la banca venisse messa in liquidazione. Nel prospetto base di Banca Marche questo è scritto in modo abbastanza chiaro

Prodotti ad alto rischio venduti a pensionati?

Davvero gli investitori avevano contezza dei rischi? Questo lo scopriremo nei prossimi mesi, ma non sarebbe la prima volta che un istituto di credito forza un po’ la mano ai suoi clienti pur di piazzare qualche prodotto finanziario in più. Magari “dimenticandosi” di farlo leggere. Di sicuro una volta piazzato l’investimento in pochi si sono sincerati che il cliente avesse preso visione e ben compreso quanto scritto dal supplemento al prospetto base. Prova ne è che molti clienti hanno continuato a tenere le obbligazioni secondarie nel loro portafoglio finanziario. Se le banche avessero davvero spiegato (due anni fa) che le cose stavano andando male probabilmente la maggior parte dei clienti se la sarebbe data a gambe levate. Quanti avevano fatto il questionario previsto dalla Markets in Financial Instruments Directive (MiFID) ed erano consapevoli di quale fosse il loro reale profilo di rischio? Spesso e volentieri ci si fa abbagliare dalla prospettiva di un facile guadagno e non si riesce a valutare correttamente i rischi che si è disposti a correre (non tutti sono Gordon Gekko). Ma il consumatore/investitore non deve essere lasciato solo, perché la MiFID prevede che le società d’investimenti seguano tre principi fondamentali per la tutela del cliente:

• Agire in modo onesto, equo e professionale, per servire al meglio i tuoi professionale interessi. Questo principio ti protegge nei

confronti di un’impresa che, in quanto esperto del settore, si trova in una posizione più forte rispetto a te.

• Fornirti informazioni appropriate e complete che siano corrette, chiare e non corrette, chiare e non fuorvianti. Questo ti aiuterà a capire i prodotti e i servizi permettendoti di

prendere decisioni informate e ti darà la certezza di non ricevere informazioni parziali o ingannevoli.

• Offrirti dei servizi che tengano conto della tua situazione individuale a situazione individuale a situazione individuale. Questo garantisce che i tuoi investimenti corrispondano al tuo profilo di investitore e alle tue esigenze.

Leggi sull’argomento: Tutte le balle che vi raccontano sui salvataggi delle banche

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili