Economia

Il rischio default per Autostrade

neXtQuotidiano 14/07/2020

Il debito di Aspi che potrebbe non essere ripagato, nel caso del decreto d’urgenza da parte di Palazzo Chigi, ammonta a quasi 10 miliardi. Senza i flussi di cassa dei pedaggi autostradali a farne le spese sarebbero le principali banche italiane (Intesa Sanpaolo, Unicredit, Mps), istituzioni finanziarie europee (Bei), la Cdp e gli investitori che hanno comprato bond emessi dalla società

C’è un buco da 10 miliardi se Autostrade perderà la concessione. A farne le spese sarebbero le principali banche italiane, la Bei e Cdp. Ma anche i piccoli risparmiatori che hanno investito in bond della società. Giovanni Pons su Repubblica illustra oggi le strade per arrivare alla revoca, che sono sostanzialmente due: un decreto ministeriale che aprirebbe la procedura di restituzione e che finirebbe con il pagamento dell’indennizzo. Oppure un decreto del presidente del Consiglio, più difficile da giustificare visto che manca la necessità e l’urgenza a due anni dal crollo del ponte Morandi. Ma in questo caso, spiega il quotidiano, la perdita della concessione per Aspi sarebbe immediata e senza un tempo intermedio per il passaggio delle consegne.

Nel primo caso la continuità aziendale di Aspi non verrebbe messa in discussione, almeno per il periodo transitorio, nel secondo caso, invece, Aspi va in default in quanto gli vengono a mancare i flussi di cassa relativi ai pedaggi che servono a pagare personale, fornitori e debiti. È poi chiaro che, se la revoca non passerà attraverso un accordo tra le parti, partiranno i contenziosi legali legati al valore dell’indennizzo che potranno trascinarsi per molti anni.

Il debito di Aspi che potrebbe non essere ripagato, nel caso del decreto d’urgenza da parte di Palazzo Chigi, ammonta a quasi 10 miliardi. Senza i flussi di cassa dei pedaggi autostradali a farne le spese sarebbero le principali banche italiane (Intesa Sanpaolo, Unicredit, Mps), istituzioni finanziarie europee (Bei), la Cdp e gli investitori che hanno comprato bond emessi dalla società. Si tratta di investitori istituzionali ma anche di piccoli risparmiatori che nel tempo hanno sottoscritto un bond da 750 milioni emesso da Aspi. In questa società ci sono poi due azionisti di minoranza qualificati, come il gruppo tedesco Allianz (7%) e il fondo cinese Silk Road (5%).

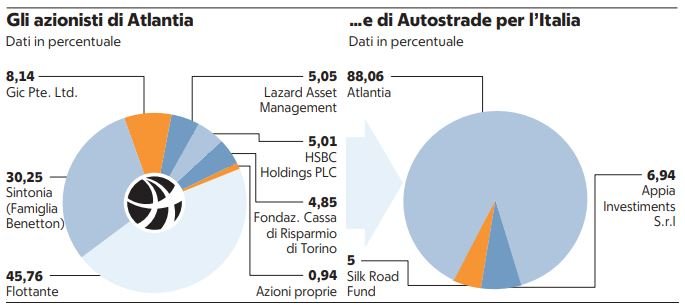

L’azionariato di Autostrade e Atlantia (La Repubblica, 14 luglio 2020)

Il tracollo di Aspi, inoltre, rischia di riflettersi anche sulla controllante Atlantia, che ne controlla l’88% e ne ha garantito il debito per 5,5 miliardi:

Il venir meno del suo principale asset e dunque dell’utile operativo che ne deriva provocherebbe la rottura dei covenants (rapporto tra ebtda e debito) sulle linee di credito con le banche che nel complesso ammontano ad altri 9 miliardi. Il calo del titolo in Borsa, poi, va a toccare direttamente gli azionisti al di fuori di Edizione Holding (che ha il 30,6%) che nel caso di Atlantia sono circa 40 mila azionisti tra cui il fondo sovrano di Singapore (Gic con l’8,1% del capitale), la Fondazione Cassa di Risparmio di Torino (4,8%) e i maggiori investitori istituzionali del mercato. Infine un default di Atlantia potrebbe ripercuotersi anche sulle altre controllate del gruppo, come le autostrade spagnole Abertis, su cui gravano altri 18 miliardi di debiti.

Leggi anche: Autostrade: Giuseppe Conte si schiera per la revoca

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili