Economia

Il grande ritorno dello spread

Alessandro D'Amato 14/11/2016

Il differenziale tra BTP e Bund riprende la corsa al rialzo. Anche i Credit Default Swap, vale a dire le polizze assicurative che coprono dal rischio di default del “titolo sottostante” in aumento. È l’effetto referendum, bellezza. E l’instabilità politica che potrebbe derivare dal risultato lo incrementerebbe ulteriormente

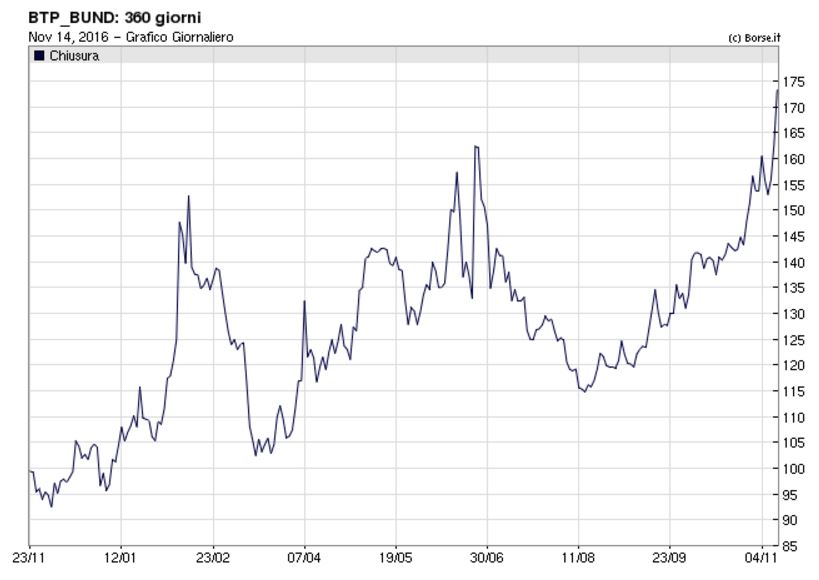

È l’effetto più prevedibile e, insieme, pauroso dell’avvicinamento al voto sul referendum in Italia. Oggi lo spread, ovvero il differenziale di rendimento tra il Btp e il Bund tedesco ha sfondato la soglia dei 180 punti base, come non accadeva da due anni. Il rendimento del titolo italiano si attesta al 2,17%, dopo aver toccato il 2,22%, ai massimi dal giugno del 2015. In serata la quotazione ha frenato sotto quota 180, a 179,6 punti. Anche il Bund mostra un rendimento in aumento allo 0,3730%, al top da inizio anno. A febbraio si tornò a parlare di corsa dello spread quando il differenziale era “appena” a 140.

Il grande ritorno dello spread

Oggi la corsa non è dovuta all’unico elemento di incertezza per la stabilità italiana: già da qualche giorno le nuvole intorno al nostro spread si sono scurite. Mercoledì scorso, anche sulla scia della vittoria negli Usa di Donald Trump, il differenziale tra Btp decennali e omologhi tedeschi è risalito sopra 160 punti. Ma nei giorni seguenti, malgrado il rimbalzo delle Borse mondiali, lo spread ha continuato ad allargarsi, a dimostrazione che, oltre all’effetto Trump, sull’Italia pesa anche quello della consultazione del 4 dicembre. Venerdì il differenziale è risalito sopra 170 punti e il tasso sul decennale è tornato al 2%, il massimo da un anno e mezzo. Oggi lo sfondamento di quota 180, fino a 182 punti, e il tasso al 2,2%. L’aumento del rendimento del Btp a 10 anni, salito sopra al 2%, fino al 2,2%, sui massimi da un anno e mezzo, si inserisce invece in un’ondata di vendite generalizzate sul mercato del debito, legate alla previsione che la politica economica di Donald Trump farà risalire l’inflazione, rendendo i titoli di Stato un investimento meno conveniente. L’aumento dello spread invece ha ragioni tutte italiane. L’effetto Trump infatti pesa anche sul Bund tedesco, salito oggi allo 0,364% e si fa sentire sul rapporto tra Bonos spagnolo e Bund, salito di circa 4-5 punti a 124 punti, sempre decisamente meno dei 10 punti di incremento del nostro spread. Ma da quelle parti Rajoy ha ottenuto, con il suicidio politico dei socialisti, la possibilità di formare un nuovo governo. In Italia, è il ragionamento, difficilmente Renzi rimarrà in sella in caso di sconfitta. La conferma indiretta viene da un altro indicatore, in crescita già da prima del voto Usa: i Credit Default Swap, vale a dire le polizze assicurative che coprono dal rischio di default del “titolo sottostante”. I Cds sui Btp italiani sono saliti la settimana scorsa a quota 220 punti, contro i 123 della Spagna e i 42 della Germania.

Massimo Giannini oggi su Repubblica segnalava poi un secondo focolaio di tensione: «si chiama “Target 2”, e registra il saldo tra le entrate e le uscite dei flussi finanziari nell’Eurozona. A settembre l’Italia è in rosso per 354 miliardi, quasi 135 miliardi in più del 2014. Il deflusso non si deve solo al fatto che gli investitori esteri comprano meno “bond tricolore” di quanti ne vendano (da agosto questo saldo per noi è negativo per 10 miliardi al mese). Ma anche al fatto che gli stessi operatori di casa nostra vendono più titoli di Stato italiani di quanti ne acquistino (saldo negativo di 31 miliardi per i fondi di investimento e di 15 miliardi per le famiglie), e che facciano l’esatto contrario con i titoli esteri (questo saldo è positivo di 31 miliardi solo per le nostre banche). Dunque, c’è una chiara tendenza alla fuga di capitali dal Belpaese».

La crisi dello spread nel 2011

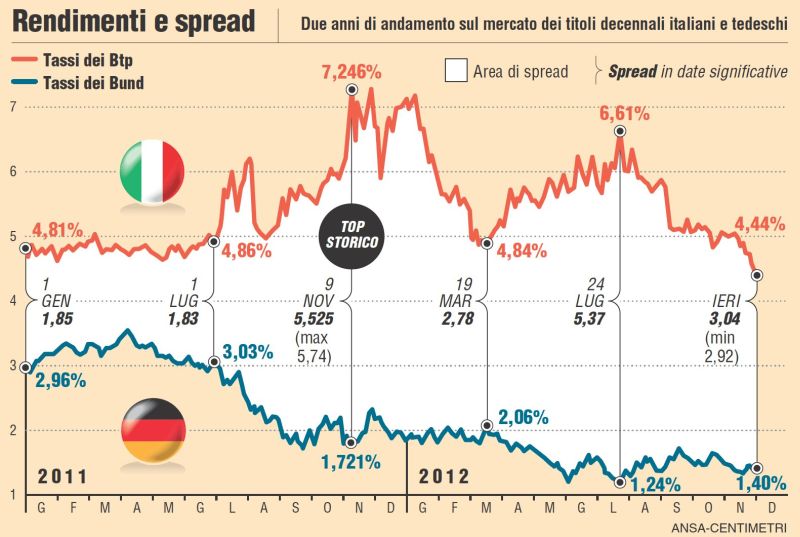

La prima crisi dello spread ebbe luogo nel 2011: il 4 gennaio lo spread era a 173 punti. Il 30 dicembre arriverà a quota 528, con un incremento di 355 punti. I primi sei mesi dell’anno trascorrono con un’altalena continua del differenziale tra i Btp e gli omologhi Bund tedeschi, termometro della fragilità non solo economica italiana. Il primo luglio viene diffuso il bollettino di Standard & Poor’s sulla manovra del governo Berlusconi: “Restano sostanziali rischi per il piano di riduzione del debito, principalmente a causa della debole crescita” scrive l’agenzia di rating, in parte riprendendo i concetti espressi già a maggio, quando l’outlook dell’Italia era stato rivisto da “stabile” a “negativo”. Poi il caos continua:

Il 7 luglio l’Italia è di nuovo sotto stress, aumenta la pressione sui nostri Btp e lo spread schizza oltre quota 226, il record dalla nascita dell’euro. Stessa sorte per i titoli di Stato spagnoli, portoghesi, greci e irlandesi, i nuovi deboli di Eurolandia. In Italia si moltiplicano i rumors sulla tenuta del governo e sulle possibili dimissioni del ministro dell’Economia Giulio Tremonti, uniti ai timori sulla manovra e sulla presunta non solidità delle banche. E’ in questo clima che Draghi matura l’idea di rilasciare una dichiarazione forte, che argini la frana: 15 righe che fanno il giro del mondo e che rassicurano sulla bontà della manovra e sulla credibilità delle misure per raggiungere il pareggio di bilancio nel 2014.

Tra il 4 e il 5 agosto lo spread si avvicina pericolosamente a quota 400 punti e in quel clima il governatore della Banca Centrale Europea Mario Draghi invia una lettera segreta a Silvio Berlusconi in cui indica misure ritenute urgenti per evitare il collasso del paese e dell’euro. Il centrodestra risponde annunciando una manovra economica urgente che viene approvata a settembre. Intanto la lettera viene pubblicata il 29 settembre sul Corriere della Sera.

Spread Btp/Bund 2011-2012 (Il Messaggero)

Ai primi di settembre intanto lo spread riprende la sua corsa anche perché da Standard & Poor’s arriva per l’Italia il temuto downgrade. Il 23 ottobre Francia e Germania lanciano l’ultimatum a Berlusconi: “Attui subito le misure per debito e crescita”. E in conferenza stampa ha luogo la famosa scenetta delle risate dei due leader:

Intanto ai primi di novembre Berlusconi capisce che le tensioni politiche e la guerra con i finiani lo hanno portato pericolosamente sulla soglia della maggioranza tra Camera e Senato. Il 12 novembre Silvio Berlusconi si presenta al Colle per dimettersi. Qui incontra Mario Monti, suo successore in pectore, che quattro giorni dopo riceverà ufficialmente da Giorgio Napolitano l’incarico di formare un nuovo governo. Dopo il top storico del 9 novembre, lo spread comincerà una lunga discesa tornando a toccare molti picchi anche nel 2012. La situazione di Renzi è diversa. L’evento più probabile, visti i sondaggi di oggi, è che il premier perda il referendum e si dimetta. La mano passerà probabilmente a un governo tecnico che avrà il compito di licenziare definitivamente la legge di bilancio e varare una nuova legge elettorale. Quindi, fino al nuovo voto ci sarà instabilità politica acuita dalla situazione economica internazionale ed interna. Ce n’è abbastanza per far pensare a una nuova corsa dello spread. Che non necessariamente si concluderà con la fine delle elezioni. L’altro scenario vede invece la vittoria al referendum: in questo caso è possibile che la corsa rallenti o si esaurisca. Fino alla vigilia delle elezioni.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili