Economia

La sceneggiata di Pd e M5S su mutui ed espropri

Alessandro D'Amato 03/03/2016

È cominciata con la solita notizia raccontata in parte, era proseguita con le precisazioni corrette del ministero dell’economia, sta finendo in vacca dopo l’intervento sulle 18 rate di oggi. Perché le modifiche non toccano altri problemi della legge

È in atto una sceneggiata sui mutui. Cominciata dall’opposizione di M5S (con Lega e Fratelli d’Italia) e portata oggi avanti dal Partito Democratico, evidentemente intimidita dall’occupazione della Commissione Finanze e dal caos in aula di ieri ma anche – e soprattutto – dalla consapevolezza di aver toccato un tema sensibile nell’elettorato. Oggi infatti il PD ha annunciato nel corso di una conferenza stampa il Pd, con il capogruppo Ettore Rosato e il relatore del provvedimento, Giovanni Sanga, che sarà considerato inadempimento la morosità di almeno 18 rate del mutuo e non più sette. In più, tra le altre modifiche Rosato e Sanga hanno annunciato che la valutazione della casa, successivamente all’inadempimento, «deve essere effettuata da un perito indipendente nominato dal tribunale. Il consumatore deve essere assistito da un esperto di sua fiducia e su tutta la procedura vigila la Banca d’Italia». Facendo così rientrare dalla finestra il giudice dopo che l’atto del governo n. 256 lo aveva fatto uscire dalla porta. Con tutti gli aggravi di spesa e di tempi dilatati della giustizia che questo comporterà.

Mutui, 18 rate oppure sette?

Ma non è tutto. Il ministero dell’Economia aveva spiegato in una nota ieri che in quanto al rischio di esproprio dell’immobile in caso di ritardato pagamento di sette rate del mutuo, la norma esiste già ed è prevista dall’articolo 40 del Testo unico bancario che prevede che “la banca può invocare come causa di risoluzione del contratti il ritardato pagamento quando lo stesso si sia verificato almeno sette volte, anche non consecutive”. Non si tratta quindi di una modifica introdotta dal decreto che recepisce la direttiva europea in merito ai contratti di credito ai consumatori relativi a beni immobili residenziali. Visto che, come è stato spiegato in conferenza stampa (e come era stato taciuto da chi aveva raccontato il provvedimento) si tratta di un provvedimento ad adesione volontaria (ovvero: il debitore deve firmare un foglio insieme al creditore in cui esplicitamente aderisce a questa procedura), con il recepimento delle modifiche in Commissione si potranno così conseguire effetti curiosi e divertenti. Se non lo si firma, la banca potrà adire al tribunale dopo sette rate di mancati pagamenti. Se lo si firma, la banca potrà adire al tribunale dopo sette rate di mancati pagamenti oppure aspettare le diciotto rate per seguire la nuova procedura (nel caso in cui una procedura non escluda l’altra). Considerato che mediamente ci vorrà più di un anno con la procedura giudiziaria, è probabile che il creditore – ovvero, la banca – alla fine scelga di usare entrambe le strade. Con nessun vantaggio nei confronti del debitore. Sanga ha anche detto che «è sbagliato affermare che il governo abbia avuto un ripensamento sulle norme relative ai mutui» perché in realtà la questione delle rate sarebbe stata «una costruzione di M5s a scopo di pura speculazione politica. All’art. 120 non si dà alcuna interpretazione dell’inadempimento. M5s ha scambiato il riferimento l’art. 40 del Tub, dove si parla di risoluzione anticipata del contratto in caso di ritardato pagamento, con una definizione dell’inadempimento». In realtà anche il ministero dell’Economia ha fatto riferimento alle sette rate ieri: o Padoan è improvvisamente passato all’opposizione oppure l’interpretazione delle sette rate – tutta la storia nasce da un comunicato della Fiaip, associazione degli agenti immobiliari – era in effetti corretta.

L’atto di governo n. 256

Una legge sopra una legge sopra una legge

Di certo adesso si rischia il caos normativo. E su un punto piuttosto delicato, visto che le nuove regole mirano a snellire e velocizzare le procedure in caso di mancato pagamento delle rate. Eppure il parere non vincolante, che sarà presentato la prossima settimana, ha già ottenuto l’ok del governo, assicurano gli esponenti del Partito democratico. L’agenzia di stampa ASCA oggi ha ricordato:

La direttiva europea senza alcuna polemica e scontri l’estate scorsa e’ intervenuta sul tema dei mutui in occasione del provvedimento sulla riforma del diritto fallimentare introducendo importanti novita’ che riguardano le aste immobiliari, che oggi durano anche 8-9 anni nei vari tribunali italiani. E tra le novità è già nell’ordinamento la possibilità che le banche subentrino nelle proprietà. In particolare gli istituti di credito possono chiedere l’assegnazione dell’immobile senza dover ricorrere a societa’ terze per partecipare alle aste come accadeva fino al luglio scorso. Inoltre le norme in vigore da agosto consentono di fare offerte alle aste immobiliari fino al 25% in meno rispetto alla base d’asta con la finalità di far scendere l’abnorme numero (circa l’80%) di aste che vanno deserte.

Infine per evitare il rischio di valutazioni troppo elevate il compenso del perito nominato dal tribunale non è più legato al valore dell’immobile. Tutto ciò è passato in Parlamento senza provocare le feroci polemiche degli ultimi giorni. Anche perché da anni c’e’ un consenso politico quasi unanime sulla necessita’ di rivedere le procedure fallimentari, uno dei principali ostacoli agli investimenti esteri nel paese. Ma, forse, la scorsa estate non soffiavano ancora i venti della campagna elettorale.

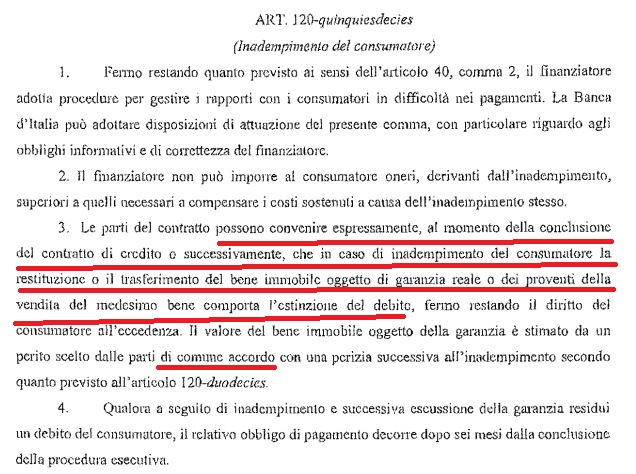

E il bello è che in questa campagna elettorale si rischia di perdere per strada altri punti critici del provvedimento. Nella sua versione attuale – senza quindi aver recepito le osservazioni presentate oggi alla Camera – il comma 3 prevede che le parti del contratto di credito possano convenire espressamente, al momento della conclusione del contratto di credito o successivamente, che in caso di inadempimento del consumatore, la restituzione o il trasferimento del bene immobile oggetto di garanzia reale o dei proventi della vendita del medesimo bene comporta l’estinzione del debito, fermo restando il diritto del consumatore all’eccedenza. Il valore della garanzia è stimato con una perizia successivamente all’inadempimento, da parte di un perito scelto dalle parti di comune accordo, sulla base di quanto previsto dal nuovo articolo 120-duodecies in materia di valutazione dei beni immobili. Questo significa che ci deve essere accordo tra le parti per il presunto esproprio e il presunto pignoramento. Le parti possono quindi decidere, in base a questo articolo e al suo terzo comma, di evitare di vedersela davanti al giudice e di accordarsi: il debitore dà o restituisce il bene messo a garanzia del prestito che non riesce a restituire evitandosi quindi spese legali e oneri aggiuntivi. Ma lo fa soltanto se l’accordo per chiudere la questione senza il giudice è stato stipulato con pari volontà al momento del mutuo o successivamente, ovvero se la banca fa questa proposta al debitore che non riesce a restituire il prestito. In entrambi i casi, e il nervo scoperto degli obbligazionisti delle quattro banche risolte dovrebbe ricordarlo, si rischia che il debitore non si renda conto di aver firmato il tale modulo quando stipula il mutuo e poi debba pagarne le conseguenze. Questo problema non è toccato dalle modifiche della Commissione Finanze.

L’articolo 120

.

Il problema della par condicio creditorum

Ma c’è anche un altro problema che illustra invece la relazione dei tecnici di camera e senato. Tale semplificazione, spiegano, nell’intenzione del legislatore delegato e del legislatore comunitario, dovrebbe contribuire ad ampliare la disponibilità di credito da parte delle banche, migliorando inoltre le condizioni di prestito, a vantaggio dei debitori. «La fattispecie qui delineata sembra rivestire un’ipotesi di cd. patto marciano che, pur non avendo al momento ancora un riconoscimento legislativo codificato, è ritenuto legittimo dalla prevalente giurisprudenza. In tal senso appare dunque compatibile non solo con la Costituzione, ma anche con il codice civile sotto il profilo del rispetto del divieto di patto commissorio, di cui all’articolo 2744 del codice civile, il quale dispone la nullità del patto col quale si conviene che “in mancanza del pagamento del credito nel termine fissato, la proprietà della cosa ipotecata o data in pegno passi al creditore”».

Nel cosiddetto patto marciano, infatti, il creditore diventa proprietario della cosa ricevuta in garanzia, allorché il debitore non adempie, ma si prevedono alcune garanzie: in primo luogo, l’obbligo che il bene stesso venga stimato da un perito scelto dalle parti di comune accordo successivamente all’inadempimento, ed inoltre che il creditore versi al debitore la differenza tra l’ammontare del credito e l’eventuale accertato maggior valore del bene. Tale previsione può essere vantaggiosa anche per il debitore, dal momento che l’espropriazione e la vendita coattiva del bene realizzano, di regola, un valore inferiore a quello effettivo del bene stesso. […] Infine, si deve evidenziare come la previsione prefigurata ponga alcune questioni:

• il rispetto della par condicio tra i creditori: l’immediato trasferimento della proprietà dell’immobile alla banca, infatti, vincolando il bene al soddisfacimento del creditore stipulante, lo sottrae all’aggressione degli altri eventuali creditori, per di più, mantenendo al privilegiato la garanzia patrimoniale ordinaria per l’eventuale residuo creditorio;

• lo squilibrio tra le parti nella stipula del contratto: se la ratio del divieto di patto commissorio è l’esigenza di evitare che il debitore venga capziosamente spogliato del bene da un creditore oggettivamente più forte che si approfitta di una condizione di debolezza, questo rischio c’è anche nel patto marciano applicato al contratto di mutuo ipotecario, dove la clausola di stima posteriore e affidata a un terzo, incidendo unicamente sull’aspetto patrimoniale del negozio, potrebbe non essere sufficiente ad escludere a priori l’equivalenza al risultato coercitivo. Occorre dunque particolare cautela alla stipula del patto ed occorre che il debitore sia pienamente avvertito e consapevole dell’accordo e dei suoi possibili esiti.

Insomma, il rischio è che se una ditta si trova a essere debitrice di più enti, la nuova legge possa regalare un canale preferenziale alla banca che ha stipulato un mutuo rispetto, ad esempio, all’azienda fornitrice della ditta che non può più pagare i suoi debiti. Ricapitolando: bene, ma con il rischio di curiosi effetti, la questione delle 18 rate. L’aggiunta del perito nominato dal tribunale rischia di aggiungere inutili lentezze a una procedura che nasceva per velocizzare. Bisognerà vedere come sviluppare in concreto la vigilanza della Banca d’Italia. Rimangono alcuni punti critici osservati dai tecnici del Senato e per niente risolti dalla politica. Che ha deciso di combattere il populismo con il populismo. La legge finora non ci ha guadagnato. Anzi.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili