Economia

Tutto quello che volevate sapere sulla crisi della Cina

neXtQuotidiano 25/08/2015

…ma non avete mai osato chiedere. Domande e risposte sulla crisi globale prossima ventura e sulle ripercussioni per l’Europa, per l’Italia, per i mercati e per l’inflazione. Intanto Pechino taglia i tassi d’interesse e la riserva obbligatoria delle banche per dare respiro alla sua economia

La banca centrale cinese inietterà 150 miliardi di yuan (pari a 23,43 miliardi di dollari) nei money market attraverso reverse bond settimanali. Lo affermano fonti di mercato sentite dall’agenzia Reuters. L’operazione seguirebbe un’altra iniezione di 150 miliardi di yuan avvenuta la settimana scorsa, fondi che erano stati diretti invece al sistema bancario. Nel frattempo, alla luce del nuovo tracollo della borsa di Shanghai, non sembra aver avuto effetto la riforma che consentirà al fondo pensione statale di investire in azioni. Gli investitori continuano a sperare in una riduzione del tetto di riserva obbligatoria imposta alle banche, che porterebbe a un aumento della liquidità nel sistema. La Cina ha anche tagliato i tassi di interesse dello 0,25% e abbassato la soglia di liquidità obbligatoria delle banche. In attesa di sapere se la mossa andrà nella direzione giusta, vediamo una serie di Domande & Risposte sulla prossima crisi globale, partendo da contributi del Guardian, del New York Times, di TIME.

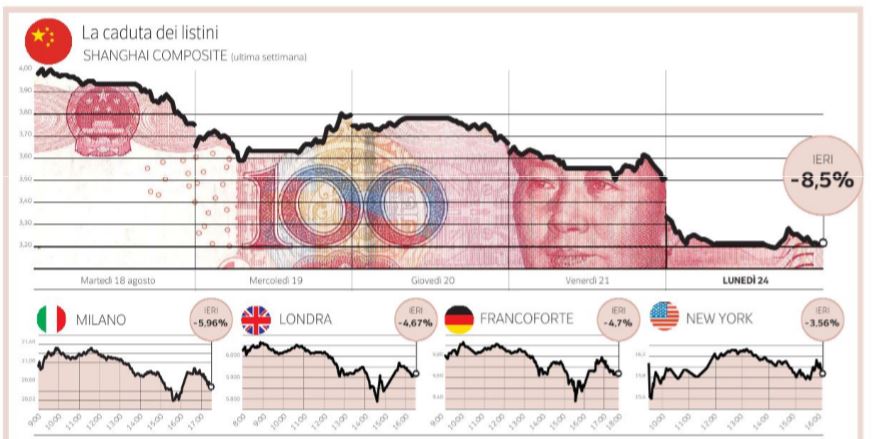

Il lunedì nero delle Borse mondiali (Corriere della Sera, 25 agosto 2015)

Cosa è accaduto in Cina?

Il mercato azionario cinese è sceso drasticamente nelle ultime settimane nonostante le misure prese dal governo di Pechino per calmare il nervosismo degli investitori e puntellare il rallentamento dell’economia del paese. Nell’ultimo anno il mercato azionario in Cina era salito del 150% e gli acquisti erano spesso effettuati con denaro in prestito. I crolli delle azioni hanno fatto il resto. Nel frattempo la Cina ha svalutato lo yuan. .Di fatto, nel giro di pochi giorni,la Banca centrale ha svalutato per tre volte lo yuan mettendo in allarme i mercati mondiali. Ora la People’s Bank of China ha fissato la parità del cambio con il dollaro a 6,3975. Quello che temono i mercati è che si apra una guerra delle valute.

Cosa è accaduto negli altri mercati?

I listini azionari di tutto il mondo hanno seguito nel ribasso i mercati cinesi; le materie prime come il petrolio e il rame sono cadute ai minimi pluriennali visto che gli investitori hanno paura del crollo della produzione e quindi della domanda di energia da parte del principale consumatore mondiale di materie prime. Le valute delle economie asiatiche emergenti hanno seguito il corso dello yuan. L’oro e i titoli di Stato come il Bund continuano ad essere molto richiesti. A pesare contribuisce anche la scelta dell’Iran di aumentare la produzione di petrolio nonostante il surplus. La decisione diTeheran è determinata dalla volontà di mantenere le proprie quote di mercato. L’intervento della banca centrale cinese è avvenuto nella notte europea. In un pezzo di analisi, Nuova Cina sottolinea che, secondo “importanti centri studi” la seconda economia del mondo “ha dimostrato una grande resistenza e un notevole potenziale” che le possono permettere di “mantenere uno sviluppo stabile e salutare”. La crescita prevista dal governo di Pechino per il 2015 e’ del 7%, mentre alcune istituzioni finanziarie internazionale hanno diffuso delle previsioni leggermente meno ottimistiche, secondo le quali la crescita potrebbe essere tra il 6,6 e il 6,8%.

Rischiamo una nuova versione della crisi finanziaria globale del 2008?

Molti dei crolli di Borsa ricordano le oscillazioni susseguenti al crollo di Lehman Brothers, che “inaugurò” la crisi del 2008. Ma i paralleli si fermano qui. Il panico è essenzialmente made in China, i dati di altre economie come Giappone e Usa sono buoni. Una grave recessione globale potrebbe essere all’orizzonte soltanto nel caso in cui le autorità di Pechino non fossero in grado di gestire l’emergenza sbagliando completamente le mosse di stimolo. Il rallentamento della Cina però è soltanto l’ultimo fattore di instabilità globale dopo la crisi del Brasile e le persistenti difficoltà dell’Eurozona, dove molte economie non sembrano giovare più di tanto del Quantitative Easing di Mario Draghi. In più, sembra che la politica abbia ormai sparato gran parte delle sue munizioni; rimangono pochi strumenti per intervenire in caso di nuovi rovesci. L’economia globale non corre il rischio di una recessione nonostante le recenti preoccupazioni sullo stato di salute della Cina e la debolezza dei prezzi delle materie prime secondo la banca Goldman Sachs, che però ha rivisto al ribasso (neutral) il suo outlook a breve per i mercati globali ma conferma la stima ‘overweight’ in un arco di tempo tra 6/12 mesi e prevede prezzi ancora deboli (underperform) per le materie prime. La banca distingue però, nel breve termine, tra mercati statunitensi ed europei: nel primo caso ha alzato l’outlook a ‘neutral’ mentre lo ha abbassato per l’Europa, seppur allo stesso valore. “La caduta dei prezzi delle materie prime nell’anno passato e le recenti debolezze in Cina e negli altri Paesi emergenti non spingera’ l’economia globale in una recessione”, si legge nel testo in cui gli analisti dell’istituto ritengono comunque “significativo il rischio che i mercati siano sovrastimando il collasso dei corsi del petrolio e delle materie prime come un segnale di crescita negativa”. Per Goldman Sachs questi fattori riflettono prima di tutto un eccesso di offerta piuttosto che una domanda debole. Invece per il viceministro allo Sviluppo economico Carlo Calenda questa è “una crisi più pericolosa di quella del 2008”. Per questo, intervistato dalla Stampa, propone l’istituzione di una “conferenza straordinaria dei Paesi del G20, per affrontare insieme i temi politici ed economici”. “Non si tratta solo di instabilità finanziaria, ma di qualcosa di più profondo: il modello di sviluppo cinese ha un problema, e quel tipo di modello, quando entra in crisi, tende a diventare più nazionalista e aggressivo”, osserva Calenda. “Ecco perché credo che questa crisi sia più pericolosa di quella del 2008: mentre allora abbiamo provato a venirne fuori tutti insieme, stavolta mi sembra una crisi più simile a quelle degli Anni Trenta, quando si sono messe in moto svalutazioni, protezionismo e nazionalismo”.

Quali ripercussioni può avere tutto ciò per l’Italia e per l’Europa?

“La crisi cinese sta colpendo il mondo intero, ci sarà una frenata della crescita globale e l’Italia il prossimo anno non andrà oltre l’1% di Pil, contro l’1,4% previsto”, ha detto oggi L’economista Giacomo Vaciago, intervistato da Qn, dichiarandosi preoccupato per “il fatto che i governi europei non diano risposte”. “Abbiamo passato otto mesi a occuparci della Grecia. Crolla la Cina e nessuno se ne accorge. I governi dove sono? Sperano che le banche centrali risolvano i problemi immettendo liquidità. Ma dopo otto anni di questa liquidità si affoga”, osserva Vaciago. I mercati scommettono sul fatto che i governi dei 19, di destra o di sinistra, non ci sono, dormono. Nell’incertezza i mercati vendono. Senza risposte da parte dei governi la situazione non può che peggiorare”. Per l’economista tedesco Daniel Gros, intervistato dalla Stampa, “il panico di questi giorni è esagerato. Di sicuro, però, qualche conseguenza per l’Europa ci sarà: “Naturalmente la ripresa dell’economia corre qualche pericolo, perché era basata anche sull’aumento delle esportazioni. I consumi, però, dovrebbero reggere, anche grazie al basso prezzo del petrolio. Al limite – dichiara Gros – potremmo andare incontro ad una interruzione temporanea della crescita”. Ottimista la visione dell’economista newyorkese Allen Sinai. Intervistato dal Messaggero, afferma che “non c’è rischio di una nuova recessione mondiale. Stiamo assistendo ad una correzione da lungo attesa e dovuta, e le conseguenze saranno limitate. I fondamentali dell’economia americana così come quelli di molti Paesi occidentali sono sani, quindi questa non è una crisi strutturale, ma una semplice correzione di un mercato da troppo tempo orientato alla crescita. Abbiamo alle spalle sei anni di aumento quasi ininterrotto degli indici di Borsa, e le azioni non possono salire in eterno”.

Cosa succede se ho investito denaro in azioni?

Per adesso non bisogna preoccuparsi troppo. La volatilità a breve termine dovrebbe rientrare con poche perdite da parte di chi investe in azioni di aziende sane, che comunicano o comunicheranno profitti e dividendi a breve. Nelle prossime settimane la turbolenza continuerà, ma i risparmiatori dovranno sopportare il rally in attesa del medio termine.

Cosa succederà ai tassi di interesse?

Di sicuro nonostante quanto ci si aspettasse nei mesi precedenti non è più all’orizzonte un aumento dei tassi da parte della Federal Reserve: prima la Grecia e poi la Cina hanno convinto la Yellen a soprassedere sull’aumento del mese prossimo. Nell’ultima riunione, quella dello scorso luglio, la banca centrale americana aveva affermato (come emerso dai verbali diffusi mercoledì scorso) che le “condizioni per un rialzo dei tassi di interesse non sono state ancora raggiunte ma si stanno avvicinando”. Ciò ha lasciato aperta la porta a una stretta nell’incontro del 16 e 17 settembre prossimi. Ma dopo quanto osservato sui mercati nell’ultima settimana, sempre più operatori prevedono un posticipo di una stretta. Stando ai future sui Fed-Funds, usati dagli investitori per fare scommesse sulla politica della banca centrale Usa, gli investitori vedono il 24% di probabilità per un aumento dei tassi il mese prossimo, contro il 48% della settimana scorsa. E il fatto che il dollaro ieri sia scivolato rispetto a euro e yen dimostra che i trader scommettono in una Fed paziente. L’istituto guidato dal governatore Janet Yellen si troverà di fronte a una scelta ancor più difficile se i mercati continuano a essere volatili ma il quadro macroeconomico Usa resta buono. Invece il governatore della Banca d’Inghilterra Mark Carney ha lasciato intendere di recente che un rialzo dei tassi potrebbe arrivare entro il nuovo anno.

Cosa accadrà all’inflazione?

Per quanto riguarda gli USA, nella serata americana di ieri Dennis Lockhart, presidente della Fed di Atlanta, è tornato a ribadire che l’economia Usa si sta riprendendo al punto che un aumento dei tassi è possibile quest’anno. In un discorso dalla California, ha spiegato che “il nostro scenario di base è per una crescita moderata con un continuo miglioramento dell’occupazione e un graduale rialzo dell’inflazione“. I paesi che dipendono dalle importazioni di petrolio e materie prime (come l’Italia) dovrebbero mantenere i prezzi bassi, sia sul carburante che sull’energia. Il calo del prezzo del petrolio sarà una notizia positiva per le economie europee, visto che il potere d’acquisto dei consumatori aumenterà.

Cosa succederà dopo?

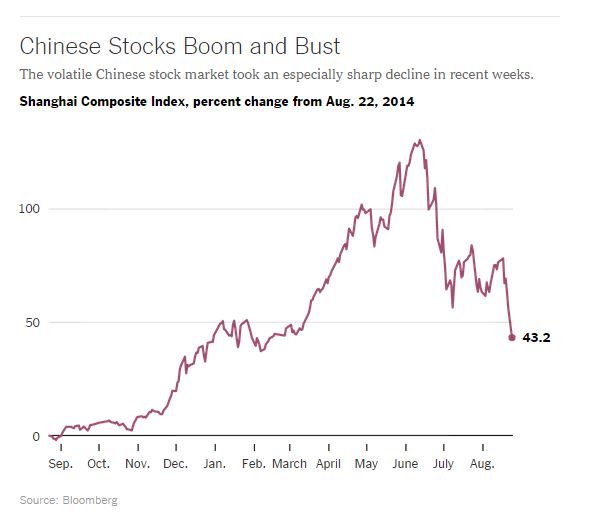

La “volatilità dei mercati finanziari” richiede “una maggiore flessibilità degli strumenti di politica monetaria”, afferma in una nota la banca centrale cinese, che oggi ha abbassato i tassi di interesse e il tetto di riserva obbligatoria per le banche, misure che “forniranno maggiore liquidità nel lungo termine e aiuteranno a sostenere l’economia”. “C’è stata una carenza di liquidità causata da fluttuazioni sui mercati dei cambi”, è la diagnosi dell’istituto, “nel complesso l’inflazione è ancora bassa e una bassa inflazione crea condizioni per utilizzare strumenti di politica monetaria che abbassino i costi del credito”. Il problema è che questa situazione è stata generata proprio dalla rigidità di Pechino, che ha convogliato il risparmio privato nei listini senza pensare a cosa sarebbe potuto succedere in questa situazione. E ciò non depone a favore della capacità di predizione delle giuste mosse da fare da parte delle autorità cinesi. E l’ironia della sorte di un paese che è passato in così poco tempo da riserva della crescita globale a maggiore fattore di instabilità mondiale non depone a favore della tranquillità dei mercati. Il TIME ha pubblicato ieri questa monumentale infografica sulla crisi cinese:

L’infografica del Time sulla crisi cinese e globale

Immagine di copertina da Wikipedia

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili