Economia

Toh, la fiducia nelle banche è in calo

Alessandro D'Amato 22/12/2015

Chissà perché, eh?

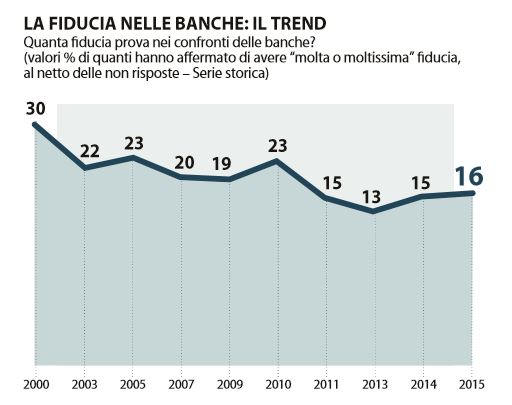

Ilvo Diamanti su Repubblica di oggi cita un sondaggio dell’istituto Demos che spiega che la fiducia nelle banche è in calo: dal 2000, primo anno di misurazione e anche annata con il picco più alto (30%) la percentuale di coloro che ha moltissima o molta fiducia negli istituti di credito in Italia è in calo, e ha raggiunto il 16% nell’ultima misurazione. Dal grafico si evince un crollo netto tra 2000 e 2003, una lieve ripresa un paio d’anni dopo seguita da nuove cadute e un picco di sfiducia nel 2013 da cui è cominciata una lenta risalita che arriva al punto di oggi.

Il sondaggio dell’istituto Demos per Repubblica (22 dicembre 2015)

Impossibile non notare che il picco del crollo coincide con lo scatenarsi degli effetti della crisi del 2008, così come è facile immaginare che nel crollo dei primi anni duemila non saranno state estranee le vicende che hanno coinvolto i tanti obbligazionisti italiani rimasti scottati con i casi Argentina, Parmalat, Cirio. Ma quello che si nota di più non è questo. Quello che si nota è che quanto tristemente accaduto all’epoca si è verificato di nuovo oggi: prodotti finanziari venduti in palese conflitto d’interesse – persino con acquisti sul mercato secondario e rivendite a clienti – e con l’obiettivo di scaricare sul retail la necessità di rifinanziare gli istituti di credito. Insieme al credito allegro di cui (non) parlava Visco ieri: è vero che le crisi di cui stiamo parlando in questi giorni si sono manifestate anche a causa ll’impossibilità di rimborsare crediti da parte delle imprese (e per questo Visco dice, diplomaticamente, che è stata l’economia a rendere fragile il sistema bancario). Quello che Visco non dice è che le banche sono finite nei guai anche grazie ai crediti concessi allegramente ad aziende decotte e/o con amici nel consiglio di amministrazione delle banche risolte. Questo lo afferma proprio Bankitalia nella lettera di contestazione al CdA di Banca Etruria che ha portato a sanzioni per 2,34 milioni di euro di cui 144mila in carico a Pier Luigi Boschi, padre di Maria Elena Boschi. Nella lettera si segnalavano:

“Violazione delle disposizioni sulla governance”, “carenze nell’ organizzazione e nei controlli interni”, “carenze nella gestione e nel controllo del credito”, “carenze nei controlli”, “violazioni in materia di trasparenza”, “omesse e inesatte segnalazioni agli organi di vigilanza”.

Ora, Visco ha ragione nel dire che le nostre banche non parlano inglese, tanto per usare una formula trita e ritrita di questi anni per spiegare come mai non si sono buttate sui titoli tossici. Allo stesso tempo ci si aspetterebbe che le banche non finanziassero i clienti tossici, visto che molto spesso hanno a disposizione informazioni su informazioni che fotografano perfettamente le condizioni dei creditori. Il fatto che nelle sue realtà di provincia (e non solo) il sistema bancario italiano tenda a finanziare gli amici, e a farlo anche quando sono in pericolo di fallimento e anche nel momento in cui il finanziamento potrebbe mettere in pericolo la solidità della banca, è indubbio. Ancora una volta, Bankitalia ha poteri sanzionatori ma anche di moral suasion. Ancora una volta, il problema è che il sistema del credito italiano è refrattario a fare quello che andrebbe fatto. Più che elogiarlo perché non ha investito in titoli tossici, un’autorità dovrebbe ricordare la pura e semplice verità.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili