Economia

Lo spread e i veri numeri della paura italiana

Alessandro D'Amato 15/11/2016

Oltre al differenziale tra BTP e bund anche l’inflazione segnala che il gap fra l’Italia e il resto della zona euro indica che la crescita da noi è molto più lenta che altrove. L’aumento del tasso del decennale si inserisce in un’ondata di vendite generalizzate sul mercato del debito: le tensioni mondiali e la specifica fragilità italiana

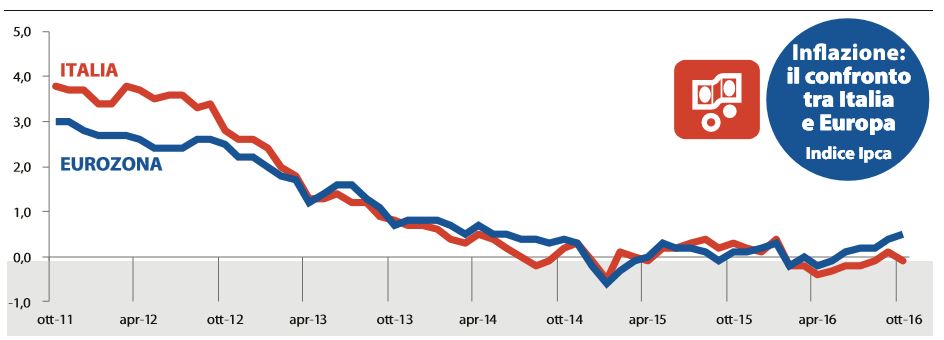

Non è tutto spread quello che luccica. Oltre al differenziale tra BTP e Bund c’è un altro fattore che inizia a preoccupare nell’incertezza politica frutto del voto al referendum del 4 dicembre. Ovvero, l’inflazione: i dati diffusi ieri dall’Istat mostrano come l’Italia sia tornata in deflazione ad ottobre, dopo che i prezzi sono scesi dello 0,2% rispetto allo steso mese del 2015, oppure dello 0,1% usando l’indice armonizzato europeo. Poiché l’inflazione nell’eurozona nello stesso periodo è stata dello 0,5%, lo spread fra i due indicatori ha raggiunto lo 0,6%, il punto più alto nella storia della moneta unica, record condiviso solo nel novembre 2007.

Non è tutto spread quello che luccica

Spiega oggi Ferdinando Giugliano su Repubblica che questo secondo spread è importante quanto il primo: «l’inflazione, purché non eccessiva, offre una buona indicazione delle dinamiche di sviluppo di un’economia. In tutta l’eurozona, la crescita dei prezzi è molto bassa per colpa del rapido abbassamento del prezzo del petrolio avvenuto negli scorsi anni. Ma il gap fra l’Italia e il resto della zona euro indica che la crescita da noi è molto più lenta che altrove, non permettendo ai negozianti di alzare i loro prezzi, né alle aziende di concedere aumenti salariali ai lavoratori. L’altro motivo per cui lo spread dei dati d’inflazione deve essere guardato con preoccupazione riguarda la politica monetaria. La Banca Centrale Europea deciderà la traiettoria dei tassi d’interesse e il destino del suo schema di acquisti di obbligazioni, il cosiddetto quantitative easing, sulla base dell’andamento dell’inflazione dell’eurozona. Maggiore è la differenza tra questa e la nostra inflazione, più forte è il rischio che l’Italia si trovi a convivere con una politica monetaria troppo restrittiva».

Il differenziale di inflazione tra Italia ed Europa (La Repubblica, 15 novembre 2016)

Quali le motivazioni della crescita dello spread? In primo luogo Brexit e l’effetto Trump; poi l’avvicinarsi dell’aumento dei tassi della Fed; una terza spiegazione viene dal piccolo incremento dell’inflazione nell’area euro e dall’avvicinarsi del marzo del 2017 data prevista attualmente per la fine del quantitative easing cioè alla politica dei tassi bassi; infine la speculazione in vista del referendum del 4 dicembre. L’aumento del rendimento del Btp a 10 anni, salito sopra al 2%, fino al 2,2%, sui massimi da un anno e mezzo, si inserisce in un’ondata di vendite generalizzate sul mercato del debito, legate alla previsione che la politica economica di Donald Trump farà risalire l’inflazione, rendendo i titoli di Stato un investimento meno conveniente. L’aumento dello spread invece ha ragioni tutte italiane. L’effetto Trump infatti pesa anche sul Bund tedesco, salito oggi allo 0,364% e si fa sentire sul rapporto tra Bonos spagnolo e Bund, salito di circa 4-5 punti a 124 punti, sempre decisamente meno dei 10 punti di incremento del nostro spread. Ma da quelle parti Rajoy ha ottenuto, con il suicidio politico dei socialisti, la possibilità di formare un nuovo governo. In Italia, è il ragionamento, difficilmente Renzi rimarrà in sella in caso di sconfitta. La conferma indiretta viene da un altro indicatore, in crescita già da prima del voto Usa: i Credit Default Swap, vale a dire le polizze assicurative che coprono dal rischio di default del “titolo sottostante”. I Cds sui Btp italiani sono saliti la settimana scorsa a quota 220 punti, contro i 123 della Spagna e i 42 della Germania.

La nuova fragilità italiana

Il rendimento è salito al 2,08%, dopo un top a quota 2,2%, sui massimi da un anno e mezzo. L’aumento del tasso del decennale si inserisce in un’ondata di vendite generalizzate sul mercato del debito, legate alla previsione che la politica economica di Donald Trump farà risalire l’inflazione, rendendo i titoli di Stato un investimento meno conveniente. Federico Fubini sul Corriere della Sera sottolinea le specificità europee e italiane in questa nuova fragilità:

Specifico dell’area euro è invece che l’aumento dei tassi di mercato risulta più forte nei Paesi considerati più fragili in termini economici o politici: Portogallo, Spagna, Francia, Italia e Grecia; non lo è nei Paesi potenzialmente più vicini a un ritorno di sana inflazione da ripresa, Germania o Olanda. Per quanto omeopatico, questo è un sintomo che gli investitori non sono convinti che l’euro resisterà intero ai prossimi eventuali choc e la freddezza della nuova Casa Bianca in proposito non fa che rafforzare i loro dubbi. Specifico dell’Italia poi è che qui, meno che quasi ovunque in Europa e nel mondo, mancano le ragioni positive di un recupero dei tassi di mercato.

L’inflazione viaggia sotto zero, la crescita ben sotto l’uno per cento annuo. In termini reali, il costo attuale dei titoli di Stato in scadenza fra dieci anni è più pesante di quanto fosse a metà 2011 quando l’Italia fu risucchiata nella crisi del debito. Del resto da inizio giugno i bond italiani hanno perso 70 punti-base di terreno rispetto a quelli spagnoli e da agosto circa 200 punti rispetto a quelli greci, oggi sempre molto indietro ma un po’ meno. Pesa l’incertezza sul referendum costituzionale e la stabilità politica, naturalmente. Dunque la tensione per ora continuerà, magari fino a indurre alcuni italiani a votare con il portafoglio.

Spread e Quantitative Easing (Corriere della Sera, 15 novembre 2016)

Stefano Feltri sul Fatto per soprannumero segnala anche «i dati di Target 2, cioè «la posizione netta della Banca d’Italia verso la Bce: -353,9 miliardi, peggio che nei momenti bui dell’estate 2012 quando si temeva che l’euro esplodesse. C’è una fuga di capitali dall’Italia che potrebbe dipendere dallo stato di salute delle sue banche, più fragili di quanto il governo continui a ripetere».

Leggi sull’argomento: Il grande ritorno dello spread

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili