Economia

Roberto Perotti e l'uscita dall'euro

neXtQuotidiano 01/05/2017

Quattro argomenti sull’uscita dall’euro e le obiezioni relative nell’analisi del professore

Il professor Roberto Perotti su Repubblica di oggi si dedica a discutere le tesi dei noeuro sull‘uscita dall’euro dell’Italia in un lunghissimo articolo che riepiloghiamo per punti e che prende spunto dal documento “Oltre l’Euro“ di Claudio Borghi Aquilini, consigliere regionale in Toscana per la Lega Nord. Perotti fissa quattro obiezioni dei proeuro rispetto alle tesi dei noeuro. Il primo riguarda la perdita di competitività dei prodotti italiani, che secondo i noeuro è dovuta al cambio mentre per i proeuro il discorso è un filino più complesso:

1. Il vero motivo per cui i prodotti italiani perdono competitività, dicono i pro-euro, è che la produttività dei suoi lavoratori (cioè il numero di automobili che producono in un’ora di lavoro) è rimasta stagnante per quasi venti anni, mentre in Germania è cresciuta al ritmo di circa il 2 percento l’anno. Questo consente alle aziende tedesche di aumentare (di poco) i salari, ma allo stesso tempo di ridurre i prezzi delle automobili e continuare a fare profitti. La produttività, dicono ancora i pro-euro, è una questione di tecnologia, di organizzazione del lavoro, di capitale umano: non ha niente a che fare con l’euro. I no-euro ribattono che la produttività italiana è ferma esattamente a causa dell’euro: in una economia stagnante, le aziende sono riluttanti a investire, e senza investimenti è difficile far crescere la produttività. Posizione opinabile, ma ben lungi dall’essere “ridicola” e “infantile” come spesso la liquidano gli economisti accademici pro-euro.

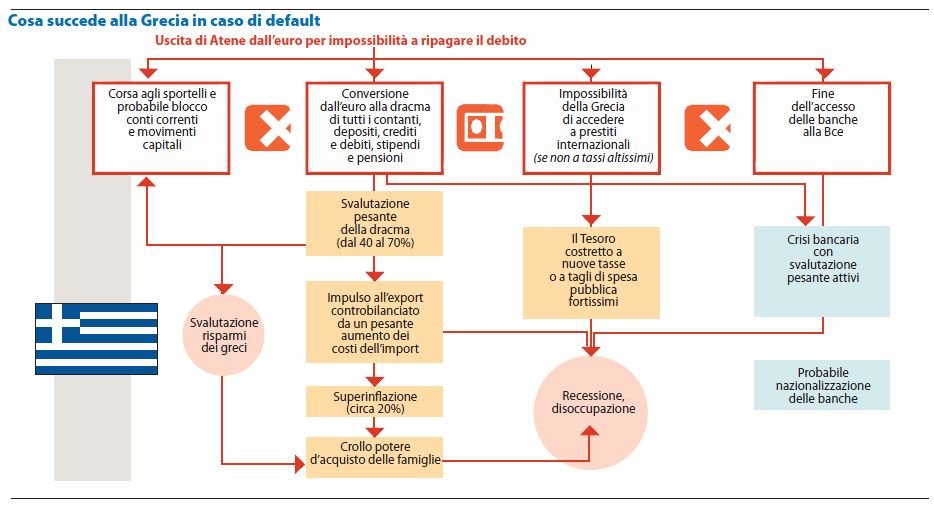

Cosa succede se la Grecia esce dall’euro (Repubblica, 25 maggio 2015)

Perotti poi segnala gli effetti negativi della svalutazione e ricorda che quelli positivi di altri paesi o di altre epoche potrebbero non essere gli stessi visto che il mondo è cambiato:

2. Una svalutazione non rende solo i prodotti italiani più competitivi, ma ha anche un effetto negativo: rende le importazioni più costose, e quindi gli italiani più poveri. Se prevale questo secondo effetto, una svalutazione può deprimere la domanda e aumentare la disoccupazione. I pro-euro citano spesso il caso dell’Argentina, che nel 2002 uscì da una quasi unione monetaria con il dollaro: il peso argentino svalutò dell’80 percento e il Pil scese di uno spaventoso 10 percento. Eppure all’epoca quella stessa esperienza fu spesso citata, anche da economisti accademici keynesiani come Paul Krugman, come un esempio delle virtù salvifiche della svalutazione. L’Argentina era già entrata in una forte recessione ai tempi (e a causa) della quasi unione monetaria; dopo la svalutazione il Pil crebbe dell’ 8 e 9 percento nel 2003 e 2004. Alla fine degli anni ottanta Svezia e Finlandia uscirono dalle recessioni più forti del dopoguerra europeo con svalutazioni di oltre 40 percento in due anni, che spinsero il Pil grazie alle esportazioni. Non c’è alcuna garanzia che queste performance si ripeteranno se l’Italia uscisse dall’euro, ma ignorarle e limitarsi a ridicolizzare la posizione dei no-euro è poco costruttivo.

Un sondaggio di Demopolis sull’uscita dall’euro

Poi c’è l’annosa discussione sulla ridenominazione del debito:

3. La terza obiezione dei pro-euro riguarda la transizione. Anche ammettendo che l’Italia stia meglio fuori dall’euro, il processo di ritorno alla lira sarebbe incredibilmente complicato e distruttivo. Sapendo che la lira si svaluterà rispetto all’euro, prima dell’uscita tutti porteranno i loro risparmi all’estero per evitare di essere costretti a trasformarli in lire. Le banche perderanno depositi e molte potrebbero fallire, con tutte le conseguenze catastrofiche che questo comporta. Inoltre, gran parte del debito pubblico italiano è denominato in euro, e almeno quello emesso dal 2013 (oltre la metà) quasi certamente non può essere ridenominato in lire: l’onere del debito pubblico italiano, espresso in lire, salirebbe quindi enormemente dopo la svalutazione. Lo stesso avverrebbe per le tante aziende che hanno preso a prestito emettendo obbligazioni in euro.

Vero, ribattono i no-euro, ma vi sono dei rimedi. Lo Stato italiano può imporre dei controlli di capitale, come in Grecia, per evitare la fuga dei risparmi; e può sempre fare un default parziale. I controlli di capitale non funzionano quasi mai, replicano i pro-euro; e un default parziale porterebbe a un contenzioso lunghissimo in tribunali internazionali, durante il quale l’Italia sarebbe messa al bando dalla comunità internazionale. Un default anche parziale farebbe comunque a sua volta fallire molte banche italiane, che hanno investito pesantemente in debito pubblico italiano. Rimane il fatto che considerazioni di breve periodo non possono impedire per sempre di chiedersi quale sia la soluzione migliore per l’Italia nel lungo periodo. Se il costo della transizione è elevato ma inferiore al costo di rimanere nell’euro, lo si paga e si esce dall’euro. Anche questa è una questione empirica, senza una risposta ovvia.

Il sondaggio sull’uscita dall’euro in Italia (Il Sole 24 Ore, 14 maggio 2015)

Infine c’è la questione del circolo vizioso della svalutazione:

4. La quarta obiezione dei pro-euro è che la capacità di svalutare la propria moneta può portare a conseguenze catastrofiche. Negli anni Settanta e Ottanta lo Stato italiano aumentò la spesa pubblica; non volendo alzare le tasse, spese in deficit emettendo debito; ma non volendo incorrere i costi di un più alto tasso di interesse, invitò e poi costrinse la banca centrale a comprare il debito pubblico, stampando moneta. L’inflazione di prezzi e salari superò il venti per cento in certi anni; oggi troppi dimenticano che un’inflazione a questi livelli può avere effetti dirompenti sul tessuto sociale.

L’“opzione di svalutare” dunque rischia di portare soltanto a un aumento di inflazione, che vanifica gli effetti benefici della svalutazione precedente e costringe a una ulteriore svalutazione, in un circolo vizioso che porta a sua volta a ulteriore inflazione, eccetera. I no-euro ribattono che tutto questo non è inevitabile, se l’opzione di svalutare viene utilizzata bene. La Finlandia è entrata nell’euro, la Svezia no, ma negli ultimi quindici anni ha fatto meglio della prima svalutando occasionalmente pur senza creare inflazione né disavanzi eccessivi. Tutto questo è vero.

Per Perotti è questa l’obiezione più convincente all’argomento dell’uscita dall’euro:

Ma questa è l’obiezione dei pro-euro che ritengo più convincente: cosa realisticamente avverrebbe una volta che un Paese come l’Italia, che è ben diverso dalla Svezia, riguadagnasse la sovranità monetaria. Data la nostra storia, la nostra cultura economica, e la nostra situazione politica, è molto probabile che l’opzione di svalutare incoraggerebbe di nuovo una politica di finanza pubblica allegra e, prima o poi, l’inflazione. Del resto, aumentare spesa pubblica e disavanzo è esattamente lo scopo di molti no-euro: come scrive Borghi Aquilini, una volta usciti dall’euro è possibile per la banca centrale «semplicemente cancellare il debito acquistato e non vi sarebbe alcuna conseguenza: il debito sparirebbe nel nulla nello stesso modo in cui dal nulla è stato creato il denaro per acquistarlo.»

Non esattamente: è vero, come dice Borghi Aquilini, che dal 2009 le banche centrali americana ed europea hanno comprato migliaia di miliardi di euro e dollari in titoli di Stato, senza causare alcun aumento di inflazione. Ma vi sono motivi speciali per cui questo è successo, legati alle conseguenze della crisi finanziaria del 2007-09. Nessuno sa quanto dureranno queste condizioni speciali: ma pensare che con il recupero della sovranità monetaria la banca centrale possa far sparire il debito pubblico e con questo permettere alla politica di bilancio di fare quello che vuole senza conseguenze è scherzare con il fuoco, come sa chi ricorda l’Italia degli anni ottanta.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili