Economia

Quantitative Easing: la guerra nascosta della Germania a Mario Draghi

Alessandro D'Amato 17/08/2017

Cosa accaderebbe se la Corte di Giustizia europea dichiarasse “illegittimo” il quantitative easing? Una bocciatura anche da parte di Karlsruhe potrebbe imporre al solo Stato tedesco di non collaborare, nel residuo QE, con la Bce. Ma…

«L’avversario più potente di Mario Draghi si è svegliato»: Die Welt riporta in questi termini, ieri, la decisione dalla Corte costituzionale tedesca di appellarsi alla Corte di Giustizia Europea sul quantitative easing, il programma di acquisto dei bond che la BCE ha lanciato nel 2015 come antidoto all’eurocrisi. E tutta la stampa tedesca si occupa della questione, dando ampio spazio ai togati che hanno chiesto l’intervento della Corte sul programma OMT (Outright Monetary Transactions).

La guerra nascosta della Germania a Mario Draghi

La FAZ correda la notizia di un commento tagliente dal titolo “il finanziamento statale della Bce”, in cui sottolinea che ancora una volta le critiche dei giudici costituzionali tedeschi “molto verosimilmente alla fine non potranno modificare nulla”. Il giornale di riferimento dei conservatori in Germania rileva infatti che la Corte europea è nota per l’atteggiamento conciliante con l’Eurotower, cui generalmente consente ampi spazi di manovra. Contestando “l’estrema dilatazione del mandato” della Banca centrale, FAZ afferma anche che l’argomento del contrasto alla deflazione “suoni sempre meno credibile”. E constata che il Bundestag “non ha ancora mai affrontato una discussione in materia”. Per la Sueddeutsche Zeitung, invece, “se le cose andranno bene, la Corte tedesca e la Corte europea faranno una sorta di gioco di squadra”. “I giudici a Lussemburgo e Karlsruhe si comportano come Yin e Yang – scrive -. Lussemburgo è più passiva, quindi Yin. Karlsruhe più offensiva, più attiva, è Yang. Yin e Yang, auspicabilmente, danno una spinta all’Europa”. Ma cosa succederebbe invece nell’ipotesi peggiore, ovvero se il ricorso venisse accolto? Oggi lo spiega il Sole 24 Ore:

Cosa accaderebbe se la Corte di Giustizia europea dichiarasse “illegittimo” il quantitative easing? Gli euroscettici sarebbero entusiasti e promuoverebbero iniziative in tutti i paesi; i mercati, invece, devastati, almeno nel breve periodo. Anche se la Bce – nel caso la pronuncia arrivasse prima della fine del QE – potrebbe persino continuare ad acquistare titoli (e nel caso fare appello).

La Corte costituzionale tedesca non ha chiesto una sentenza, ma solo una questione pregiudiziale, interpretativa ma vincolante, da usare per la propria decisione, per la quale occorrerebbe più tempo. Una bocciatura anche da parte di Karlsruhe potrebbe poi imporre al solo Stato tedesco, e dunque alla Bundesbank, di non collaborare, nel residuo QE, con la Bce.

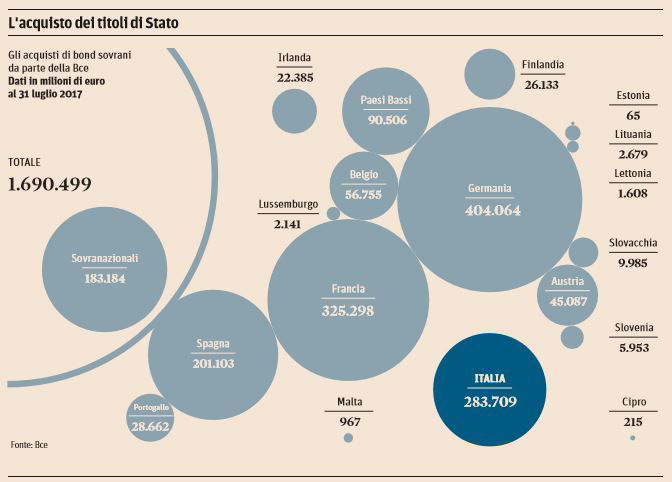

Chi ha beneficiato dell’acquisto dei titoli di Stato da parte della BCE (Il Sole 24 Ore, 17 agosto 2017)

Se dal punto di vista formale quindi cambierebbe relativamente poco, da quello sostanziale e, soprattutto, politico, la notizia sarebbe dirompente. Perché tornerebbe a dare fiato, in Germania, agli euroscettici che finora dal punto di vista elettorale hanno sempre fallito. Ma avrebbe ripercussioni in tutta Europa

Un Quantitative Easing da fermare

Le argomentazioni dei giudici tedeschi puntano sul divieto, inserito nei Trattati, di finanziare i governi attraverso la politica monetaria. La Bce ha sempre spiegato che, intervenendo sul mercato secondario e non direttamente in asta, e con criteri oggettivi, quel divieto era rispettato. La Corte costituzionale, nel suo “ricorso” – annunciato martedì ma risalente in realtà al 18 luglio – ritiene altrimenti: i mercati e i governi sono oggi sicuri che i titoli di Stato (insieme a molti altri titoli privati) saranno acquistati e non c’è modo di verificare se c’è un periodo minimo tra l’emissione di un bond e il suo acquisto da parte dell’autorità monetaria. Altri problemi emergerebbero dal fatto che i titoli sono detenuti fino alla scadenza, e che sono stati acquistati anche bond con rendimenti negativi (tedeschi, soprattutto) che comportano un costo per la Banca centrale.

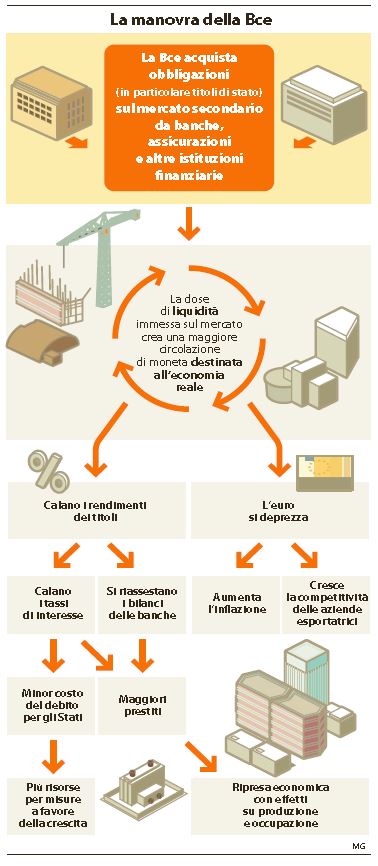

Come funziona il Quantitative Easing di Draghi (Repubblica, 2 marzo 2015)

Il piano giuridico però è totalmente slegato dal piano politico. Il ministro delle Finanze tedesco, Wolfgang Schaeuble, ha criticato la decisione della Corte costituzionale tedesca. Schaeuble è dell’opinione che la Bce sul QE agisca nel rispetto del suo mandato. Ed è quantomeno curioso che sia proprio lui a difendere Draghi. Ma il motivo non risiede certo nel fatto che con i suoi 404 miliardi la Germania precede Francia (325,3 miliardi), Italia (283,7 miliardi) e Spagna (201,1 miliardi) in assoluta coerenza le quote di capitale appena indicate.

Il gioco della Germania

Più cogente è invece l’argomento del mandato alla presidenza della Banca centrale europea, che scade fra quasi due anni e mezzo, il 31 ottobre 2019. Il cancelliere Angela Merkel e il ministro delle Finanze Wolfgang Schaeuble intendono proporre il nome del presidente della Bundesbank, Jens Weidmann. Ma per quel tempo – e considerando anche che i piani per la ricerca di un successore potrebbero essere accelerati da eventuali dimissioni (ad oggi improbabili, ma se la patria chiama…), Schaeuble ha ben presente che il QE ha gli anni e forse i mesi contati mentre una mancata partecipazione della Bundesbank al QE in seguito alla sentenza della Corte, considerando anche che Weidmann ha quasi sempre votato contro le misure adottate dalla BCE in questi anni, potrebbe sbarrare la strada a un tedesco a Francoforte.

Quantitative Easing: cosa succede al portafogli degli italiani (Corriere della Sera, 23 gennaio 2015)

Schaeuble sembra quindi soltanto avere uno sguardo più lungo rispetto ai giudici, e questa non è certo una novità. Con lungimiranza ha capito che potrebbe ottenere molto di più attendendo e coprendo invece che facendo guerra aperta a Draghi. L’importante è il risultato.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili