Economia

Che fine ha fatto l'aumento di capitale per il Monte dei Paschi di Siena

neXtQuotidiano 06/12/2016

Ieri rinviato l’aumento di capitale. Si va verso la conversione, sempre meglio del Bail in. Ma il Paschi rimane la punta dell’iceberg di un problema, quello delle banche, che il governo, dopo averlo sottovalutato negli anni scorsi, non risolve lasciando così la patata bollente a un successore di Renzi ancora meno legittimato dell’attuale premier ad agire. Peggio di così è difficile

Banca Monte dei Paschi di Siena, nell’ambito dell’offerta pubblica di acquisto volontaria che ha promosso su strumenti subordinati dalla stessa emessi o garantiti con obbligo di reinvestimento in nuove azioni, comunica oggi che “sulla base dei dati ricevuti dagli Intermediari Incaricati della Raccolta delle Adesioni, che i Titoli conferiti durante il Periodo di Adesione (28 novembre 2016 – 2 dicembre 2016) sono pari a complessivi 229.572.000 euro in termini di valore nominale (1.022.741.000, in termini di valore nominale, inclusi i Titoli conferiti nell’ambito dell’Offerta Istituzionale LME) per un Corrispettivo aggregato di 226.263.049 euro (1.028.811.231 incluso il corrispettivo dovuto per i Titoli conferiti nell’ambito dell’Offerta Istituzionale LME). Sulla base di tali risultati, l’Aumento di Capitale LME sarà pari a massimi 1.028.811.231 euro”.

Che fine ha fatto l’aumento di capitale per il Monte dei Paschi di Siena

Ieri però la banca ha lasciato un altro 4,21 sul campo e ha diffuso la notizia che l’aumento di capitale per cinque miliardi è congelato per qualche giorno. Nonostante questo dal Tesoro ribadiscono che il piano con intervento diretto dello Stato è sostanzialmente pronto, ma con un dettaglio che il Sole 24 Ore spiega oggi:

A essere pronta è l’infrastruttura, figlia anche di un nuovo confronto tecnico fra Roma e Bruxelles, ma non la decisione di utilizzarla, perché molto dipende dalla rapidità di assestamento del quadro politico. Un’uscita rapida dalla crisi di governo, dopo le dimissioni di Renzi che arriveranno a manovra approvata, potrebbe ridare qualche punto all’«operazione di mercato» che invece vedrebbe ridursi ulteriormente le proprie chance in caso di stallo più lungo. Prima delle prossime mosse, infatti, gli investitori internazionali aspettano di capire tempi e prospettive del nuovo governo, perché l’operazione su sofferenze, piano industriale e aumento di capitale è in più tappe e ha bisogno di una visibilità a medio termine. Il via libera in Senato alla legge di bilancio potrebbe arrivare tra giovedì e venerdì, aprendo ufficialmente la crisi con un giro di consultazioni che a tappe forzate potrebbe chiudersi con l’incarico tra sabato e domenica.

In attesa che lo scenario si ricomponga, ieri mattina la riunione milanese tra Mediobanca, Jp Morgan e le altre banche del consorzio di garanzia ha portato a uno slittamento delle decisioni sull’aumento di capitale, che sposta in avanti anche il cda del Monte in programma originariamente oggi. Tutto è congelato, insomma, anche perchè nel frattempo va definita la road map con la Vigilanza Bce, con cui il dialogo in questi giorni è fittissimo. I vertici della banca voleranno dunque oggi pomeriggio a Francoforte per ragionare sui possibili scenari e definire la rotta da seguire, come era stato annunciato dallo stesso Ceo Marco Morelli nelle scorse settimane. Sul tavolo della Bce ci sarà l’analisi delle possibili conseguenze di un burden sharing. Ma non è escluso che Morelli e il cfo Francesco Mele portino al vaglio degli ispettori anche la possibilità di un rinvio al 2017 della cessione di 27 miliardi di Npl concordata con la Bce lo scorso novembre. Che sia un stop di qualche giorno (in attesa di un chiarimento del quadro politico), o più prolungato, il congelamento permetterebbe di salvare l’architettura dell’operazione con capitali privati. Certo è che entro la settimana tutto dovrà essere definito.

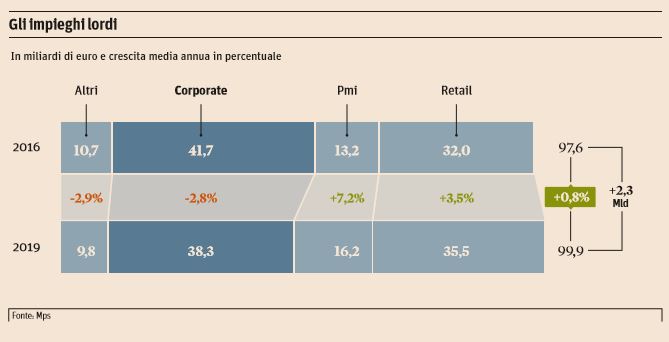

Gli impieghi di MPS (Il Sole 24 Ore, 6 dicembre 2016)

Ieri era attesa una decisione di investimento da parte degli anchor investor, non solo il fondo sovrano del Qatar ma anche alcuni grandi investitori Usa, e la firma del consorzio di garanzia, in modo da permettere l’avvio dell’aumento già a metà settimana. Nel corso del vertice tra le banche che assistono Mps, capitanate da Mediobanca e Jp Morgan, e il Cfo Francesco Mele, si è concordato di congelare l’operazione per 3-4 giorni, nella speranza di avere un quadro politico più chiaro e permettere così ai potenziali anchor investor di valutare la sottoscrizione dell’aumento. La speranza è che il Ministro del Tesoro, Pier Carlo Padoan, che fino ad ora ha tirato le fila dell’operazione, possa conservare un ruolo da garante nel nuovo governo. I tempi sono però molto stretti: in assenza di una proroga da parte della Bce, che ha chiesto di chiudere l’aumento entro fine 2017, resta solo qualche giorno per capire se l’operazione può essere lanciata o se sarà necessario ricorrere a un ‘piano B’ che coinvolga il Tesoro e chiami a contribuire al risanamento azionisti e obbligazionisti subordinati, cercando invece di ‘salvare’ i piccoli risparmiatori che hanno in tasca 2,1 miliardi di bond Tie 2. Entro il fine settimana Mps, che ha rinviato a mercoledì il cda, e le banche dovrebbero sciogliere la riserva sulla fattibilità dell’operazione.

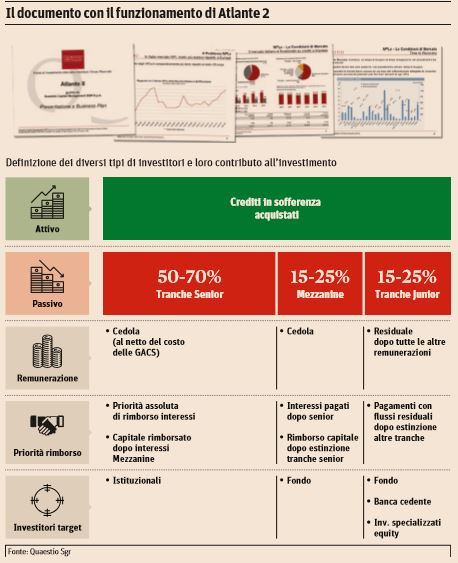

Atlante 2: il piano per MPS (Il Sole 24 Ore, 28 luglio 2016)

La crisi politica e le banche in difficoltà

Ma il precipitare della crisi politica rischia di avere ripercussioni anche su altre parti rilevanti del sistema bancario, con il Financial Times che solo qualche giorno fa parlava di 8 banche a rischio fallimento. Per ora l’a.d di Unicredit, Jean Pierre Mustier, ha assicurato che i piani “non cambiano” anche se gli analisti ritengono che il maxi-aumento potrebbe incontrare “maggiori difficoltà” ed essere lanciato con uno “sconto maggiore”. In Veneto, Popolare Vicenza e Veneto Banca potrebbero faticare a reperire i nuovi capitali (si parla di 1-2 miliardi di euro) che servono a ripulire le banche da 8 miliardi di sofferenze e a ridurre il contenzioso con i vecchi soci. Il rilancio delle due banche verrà affidato a Fabrizio Viola, ex a.d di Mps, che domani sarà chiamato dal Cda a sostituire Francesco Iorio e che prenderà la guida dei due istituti dopo la fusione. “In queste ore anche in Bce stanno considerando questa opportunità e speriamo in una risposta favorevole in poco tempo” ha detto il presidente, Gianni Mion, ammettendo che per il rilancio servono aumenti “rilevanti”. Anche sul fronte delle good bank il terremoto politico rischia di complicare le cose mentre non si registrano passi in avanti in attesa che la Bce si esprima, l’8 dicembre, sulla proposta di Ubi per acquisire tre dei quattro istituti salvati nel novembre 2015 (Etruria, Banca Marche, CariChieti). In stallo anche le trattative con Cariparma per rilevare la quarta good bank, Cariferrara. “Il nuovo esecutivo affronti rapidamente il tema delle banche. È fondamentale che ci sia tempestività perché se non ci fosse potrebbero esserci dei rischi”, ha ammonito il presidente emerito di Intesa Sanpaolo, Giovanni Bazoli.

Gli incrementi dei costi dei conti correnti per pagare i salvataggi bancari (Repubblica, 21 ottobre 2016)

Antonella Olivieri sul Sole 24 Ore intanto oggi spiega che la conversione in bond è comunque una soluzione più accettabile del bail in:

Se non si riuscirà a portare avanti l’opzione A, dunque, la B passa dalla conversione obbligatoria dei bond subordinati per tutti i 4 miliardi che erano stati oggetto dell’offerta volontaria e dall’intervento dello Stato per il miliardo restante ad arrivare ai 5 miliardi previsti (come anticipato da Il Sole 24 Ore del 18 novembre). Non è l’optimum e qualche conseguenza sul mercato dei bond bancari l’avrà ma, Bce e Ue permettendo (i contatti a riguardo sono stati avviati ieri), è sempre meglio del bailin applicato alle quattro banche – Etruria & C. – finite in dissesto un anno fa, che ha azzerato oltre che il valore del capitale azionario anche quello delle obbligazioni. Alternative, a quanto risulta, non ce ne sono. Nel caso, bisognerà vedere come se ne uscirà col retail, al quale, in ottemperanza della Mifid, è stato sostanzialmente inibito l’accesso alla conversione volontaria.

MPS rimane la punta dell’iceberg di un problema, quello delle banche, che il governo, dopo averlo sottovalutato negli anni scorsi, non risolve lasciando così la patata bollente a un successore di Renzi ancora meno legittimato dell’attuale premier ad agire. Peggio di così è difficile.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili