Economia

Il Montepaschi tra JP Morgan e Passera

neXtQuotidiano 18/10/2016

La soluzione dell’ex Banca Intesa prevede una ricapitalizzazione con acquisto di obbligazioni e ristrutturazione della banca, senza chiedere prestiti ponte. Paradossalmente è più definita di quella della banca d’affari. Che però ha già ottenuto da Renzi e Padoan la rimozione dell’AD

Massimo Mucchetti, senatore del Partito Democratico e giornalista economico di importante spessore, racconta oggi sul Fatto Quotidiano a quale destino sta andando incontro il Monte dei Paschi di Siena nell’intreccio economico-politico che il calendario ha voluto riservare all’istituto toscano. La ricapitalizzazione, secondo i piani, dovrebbe essere varata il giorno dopo il voto sul referendum, mentre l’alta finanza annuncia il suo Sì, con l’agenzia di rating Moody’s al seguito, e il senatore Monti, dipinto per anni come l’alfiere dei Poteri Forti, che invece dice al Corriere che voterà no.

Morelli valuterà, ma la soluzione Passera sembra costare parecchio meno di quella JP Morgan. Entrambe le soluzioni puntano a una ricapitalizzazione di 5 miliardi. Quella americana presentata a luglio non c’è più. JP Morgan non è riuscita a formare il consorzio bancario di garanzia. D’altra parte, perché il mercato dovrebbe scommettere 5 miliardi su Mps quando Ubi Banca, che è infinitamente meglio,vale in Borsa 2 miliardi? Ora si parla di un’offerta mista di conversione delle obbligazioni subordinate in azioni e di un aumento di capitale con esclusione del diritto di opzione. Si parla. Non c’è niente di scritto.

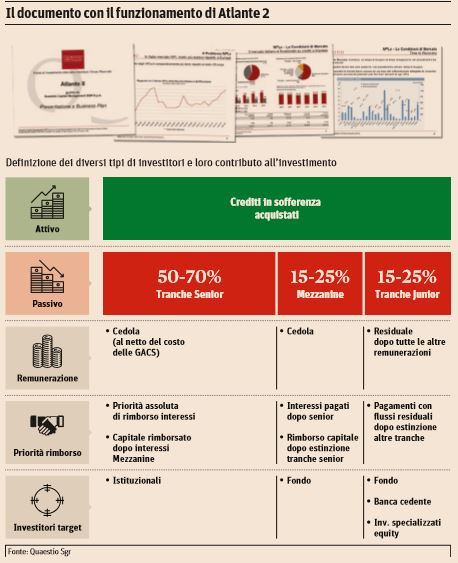

Atlante 2: il piano per MPS (Il Sole 24 Ore, 28 luglio 2016)

Mucchetti spiega che il piano Passera è sicuramente più definito di quello di JP Morgan, che però ha ottenuto già l’allontanamento dell’AD da Renzi e Padoan per varare il suo:

Paradossalmente potrebbe rivelarsi più definita la soluzione Passera. Che prevede una ricapitalizzazione diretta di 3,5 miliardi e degli utili futuri per arrivare a 5, obiettivo possibile riacquistando sul mercato un po’di obbligazioni subordinate e ristrutturando la banca sia dal lato della gestione sia dal lato dei costi di raccolta, che calerebbero assai. Non solo, ma Passera,come Unicredit del resto, pospone la cessione dei crediti in sofferenza all’aumento di capitale. E dunque non chiede alcun prestito ponte che si renderebbe invece necessario ove la cessione delle sofferenze precedesse la ricapitalizzazione. Ma è proprio sul prestito ponte e sulle speciali garanzie a esso connesse che JP Morgan e soci mirano per fare incetta di commissioni, premi upfronte interessi elevati. Inoltre, il veicolo che cartolarizzerà le sofferenze sarà posseduto dai soci di Mps e non da soggetti terzi indicati dall’onnipotente advisor. Infine, la società che curerà materialmente il recupero dei crediti sarà formata da personale ex Mps, magari guidato da un nuovo management, e sarà posseduta anch’essa dai soci della banca. Siamo a un passo dall’avere le carte in tavola. Ora, la parola passa al consiglio di Mps. E al governo.

Leggi sull’argomento: Le balle di Renzi a Politics su MPS

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili