Economia

Monte dei Paschi di Siena, cosa succede ad azionisti, correntisti ed obbligazionisti

neXtQuotidiano 13/12/2016

Mercoledì il consiglio di amministrazione valuterà se e come dare il via alla seconda fase di conversione dei subordinati. Cosa succede ad azionisti, correntisti ed obbligazionisti

Per il Monte dei Paschi si decide molto domani. Sulla base dell’esito dei sondaggi informali fra possessori di bond e investitori, mercoledì il consiglio di amministrazione valuterà se e come dare il via alla seconda fase di conversione dei subordinati, ultima strada possibile per salvare la banca con strumenti di mercato. Se il board darà disco verde, significa che Rocca Salimbeni confida di potercela fare da sola. Altrimenti, sarà inevitabile un intervento dello Stato. Che Siena si stia preparando a ogni scenario, compreso un intervento pubblico, si capisce anche dalle parole dell’ad Marco Morelli. “È nostro dovere valutare tutte le strade per verificare se è possibile completare un’operazione di mercato – ha detto in un messaggio video ai dipendenti dell’istituto – Allo stesso tempo, siamo pronti a ricorrere tempestivamente a tutte le misure possibili per mettere in sicurezza la banca”. Questa è “una fase cruciale”, ma “qualunque sia l’esito di questo passaggio – ha assicurato Morelli – torneremo a rivestire e ad avere ruolo importante nel mercato italiano”.

Monte dei Paschi di Siena, mercoledì si decide

Pier Carlo Padoan intanto lavora alle strade alternative. Al Tesoro c’è fiducia nell’operazione di mercato ma, qualora non avesse successo, è allo studio un intervento pubblico. L’intenzione di Mps è di riaprire la conversione, estendendo le maglie in modo da coinvolgere più facilmente anche la clientela retail: 40 mila risparmiatori con bond subordinati per un totale di 2 miliardi. Ma per farlo serve il via libera della Consob. L’organo di controllo ha fatto però sapere di aver ricevuto finora “soltanto una informativa preliminare e sommaria”. Insomma, una documentazione ritenuta non sufficiente, specie alla luce della stringente normativa europea e dei tempi strettissimi dell’operazione, che dovrà partire nell’arco di pochi giorni. Si parla di giovedì o al massimo dell’inizio della prossima settimana: dopo il ‘no’ ufficioso della Bce – è attesa a breve la risposta ufficiale – alla richiesta di Siena di allungare 20 giorni i tempi della ricapitalizzazione, il termine ultimo resta infatti il 31 dicembre. La ricapitalizzazione è da 5 miliardi di euro. Dalla prima tranche di conversione Mps ha raccolto un miliardo. Dalla seconda intende portare a casa una cifra compresa fra il miliardo e il miliardo e mezzo.

Monte dei Paschi di Siena, i contenuti del decreto (Il Sole 24 Ore, 12 dicembre 2016)

Il restante dovrebbe arrivare dal fondo sovrano del Qatar, che secondo alcuni sarebbe intenzionato a mettere sul tavolo un altro miliardo (ma nessun impegno ufficiale è mai arrivato dagli arabi), e dalla vendita delle azioni a quegli investitori che si sono mostrati interessati all’operazione. Quest’ultimo passaggio sarà curato dalle banche di affari – guidate da Jp Morgan e Mediobanca – che si sono però sfilate dall’impegno di dar vita a un consorzio di garanzia. Proprio perché il percorso non è per niente in discesa, è già pronto il piano b del Tesoro. Si tratta di un decreto d’urgenza da varare solo dopo che la banca avrà esplorato tutte le opzioni sul mercato. L’intervento dello Stato scatterebbe con una ricapitalizzazione preventiva, ma il Tesoro punta a mettere in campo una forma, anche parziale, di garanzia che levighi gli effetti delle norme europee, in base a cui per permettere una iniezione di risorse pubbliche è necessario che anche azionisti e obbligazionisti subordinati condividano l’onere del salvataggio. Lo scopo del ministero è preservare non solo la continuità della banca, ma anche il risparmio dei clienti.

Cosa succede a correntisti, azionisti ed obbligazionisti

Oggi intanto il Sole 24 Ore pubblica un lungo Q&A su cosa succede ad azionisti, correntisti ed obbligazionisti. Per chi detiene titoli di proprietà della banca le alternative ora sono due: mantenere e sperare oppure liberarsi delle azioni anche se a prezzo molto sacrificato e non pensarci più. Per quanto riguarda i correntisti, in caso di bail-in il calcolo del limite di 100mila euro si effettua per singolo e distinto codice fiscale. Pertanto la persona fisica e la società hanno due posizioni distinte e ciascuna ha un limite di 100 mila euro. Analogamente nel caso di marito e moglie con un conto cointestato, ciascuno ha una franchigia di 100 mila euro. Diverso è il caso di una persona che ha più conti nella medesima banca. In questo caso le posizioni si cumulano e quindi per esempio due conti da 70 mila euro intestati ad un’unica persona sono coperti soltanto fino a 100 mila euro. La garanzia riguarda le somme detenute sul conto corrente, le somme detenute in un libretto di deposito, i certificati di deposito coperti dal fondo di garanzia. Sono inoltre esclusi dal bail i nle passività garantite: i covered bond e altri strumenti garantiti; i contenuti delle cassette di sicurezza o i titoli detenuti in un conto apposito, i debiti verso i dipendenti, i debiti commerciali e quelli fiscali.

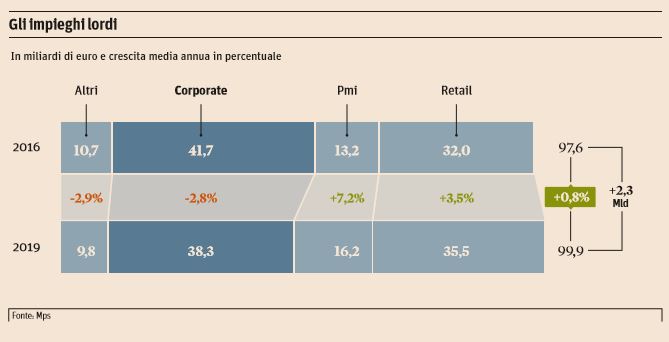

Gli impieghi di MPS (Il Sole 24 Ore, 6 dicembre 2016)

Per quanto riguarda le obbligazioni, il Sole cita l’esempio del bond MPS ISIN IT0005136566:

L’obbligazione citata, scadrà nel novembre del 2018, e scambia intorno a 88, anche se il mercato è piuttosto rarefatto per questi titoli e quindi non è facile alienarlo sul mercato. Lo spread è di circa l’8% sulla curva dei rendimenti, per avere un idea al momento del collocamento era meno dell’1%. Alla luce di quanto noto oggi, le obbligazioni senior come questa non dovrebbero subire nessuna decurtazione del valore o essere interessate al processo di ricapitalizzazione e, quindi non ci sono controindicazioni a tenerle fino alla naturale scadenza.

Considerazioni valide solo se il titolo rappresenta una percentuale contenuta dei propri investimenti, altrimenti crediamo opportuno che la sua sostituzione con uno strumento diversificato (Etf o fondo) sia assolutamente necessaria per evitare un rischio di concentrazione che potrebbe dimostrarsi molto oneroso in un futuro non troppo lontano. Il lettore fa bene a contattare la banca per avere un’altra visione del problema, è opportuno che si ricordi dell’inevitabile conflitto di interesse di fronte al quale si troverà il funzionario nel rispondere ai suoi più che ragionevoli quesiti.

Leggi sull’argomento: Monte dei Paschi di Siena, la fuga dei clienti dalla banca

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili