Economia

La pistola sul tavolo del referendum in Grecia

Alessandro D'Amato 03/07/2015

Il Fondo di Stabilità Finanziaria “si riserva di diritto” di richiedere alla Grecia il rimborso immediato dei 130 miliardi di euro dovuti, e “tiene aperte tutte le opzioni”. In attesa dei risultati delle urne. Sulle spalle della BCE il peso di una decisione che potrebbe scatenare il Grexit

Si chiama EFSF ed è una pistola sul tavolo del referendum in Grecia. L’European Financial Stability Facility, ovvero il Fondo Europeo di Stabilità Finanziaria e primo creditore di Atene, oggi si è riunito dopo il mancato pagamento degli 1,6 miliardi di euro al Fondo Monetario Internazionale dovuto da parte della Grecia e ha dichiarato la sua posizione: Il mancato pagamento al Fmi rappresenta un evento di default”, si legge in una nota del fondo creato a Lussemburgo nel 2010 che si sono fermati a un passo dallo sparare la pallottola: L’Efsf “si riserva di diritto” di richiedere alla Grecia il rimborso immediato dei 130 miliardi di euro dovuti, e “tiene aperte tutte le opzioni”. Cosa vuol dire questo?

LA PISTOLA DELL’EUROPA SUL TAVOLO DELLA GRECIA

Vuol dire, al di là del linguaggio metaforico, che il fondo guidato dal tedesco Klaus Regling, a due giorni dal voto, aveva a disposizione tre strade: chiedere l’immediato rimborso dei prestiti, rinunciare al proprio diritto di adottare contromisure o scegliere la strada della Reservation of Rights, cioè un momentaneo congelamento del proprio diritto ad assumere contromisure per seguire l’evoluzione degli eventi. Ha scelto la terza strada ma ha anche precisato che L’Efsf “si riserva di diritto” di richiedere alla Grecia il rimborso immediato dei 130 miliardi di euro dovuti, e “tiene aperte tutte le opzioni”. La linea attendista ha però chiaramente una deadline, ovvero l’attesa per la proclamazione del risultato del referendum in Grecia. E in caso di vittoria del no di fatto l’Efsf avvicina di un passo il default conclamato. La Bce, già lunedì mattina, potrebbe decretare che, essendo garantite da uno Stato ritenuto in default dal suo maggior creditore, le banche greche non sono più solvibili. E quindi chiudere completamente i 90 miliardi di liquidità d’emergenza (Ela) che tengono le banche ancora in vita (anche se chiuse). Sarebbe il collasso delle banche e l’anticamera immediata dell’addio all’euro. Ovvero la quarta o la quinta opzione degli scenari peggiori per la Grecia:

Il quarto scenario prevede invece la circolazione di una doppia moneta: ci sono molti precedenti storici di questa opzione, che è quella classica delle crisi valutarie: Atene dovrebbe emettere per i suoi pagamenti una serie di pagherò che poi diventerebbero la nuova moneta. I pagherò verrebbero denominati in euro all’inizio per poi perdere di valore rispetto alla valuta europea. E siccome la moneta cattiva scaccia quella buona, piano piano circolerebbero soltanto i pagherò mentre i greci terrebbero gli euro come riserva di valuta.

L’ultimo scenario prevede invece l’introduzione di una nuova moneta controllata dalla Banca Centrale Greca. La quinta opzione rappresenta una “velocizzazione” della quarta ipotesi, ovvero la differenza è che la Banca centrale non aspetterebbe il corso naturale degli eventi e il principio della moneta buona e della moneta cattiva. Una nuova moneta sarebbe il motore di nuove perturbazioni a breve termine, visto che in seguito ci sarebbe una svalutazione e gli istituti di credito rischierebbero l’insolvenza. A lungo termine ciò potrebbe costituire un vantaggio per le esportazioni greche (che però rappresentano una scarsa percentuale del PIL greco) e il turismo dall’estero. Si creerebbe inflazione, visto che aumenterebbero i costi delle importazioni e sarà importante capire cosa succederà a quel punto a salari e pensioni, che potrebbero essere aumentati per compensare l’aumento dell’inflazione, rischiando così di mangiarsi i benefici della maggiore crescita economica.

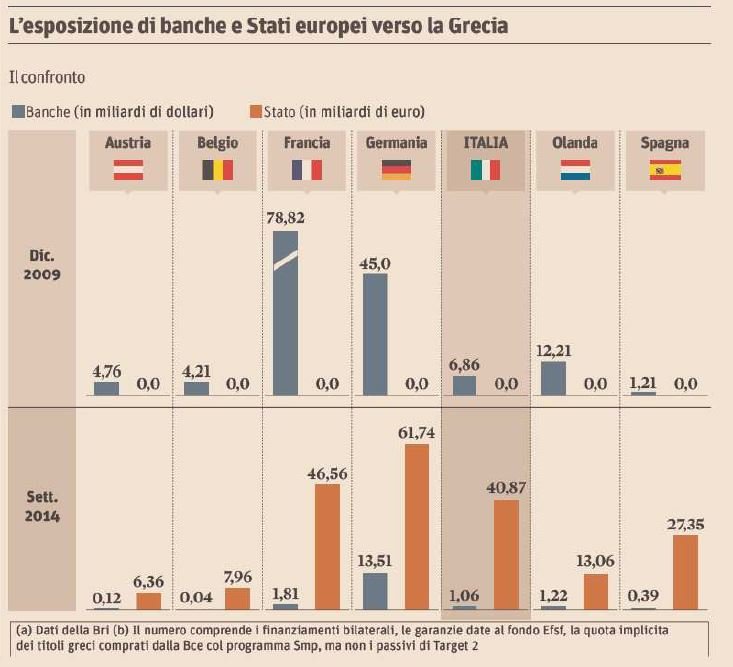

L’infografica del Sole 24 Ore sul salvataggio della Grecia nel 2009

MA LA BCE PUÒ FARLO?

Francoforte si riunirà lunedì mattina per decidere il da farsi. Dovrebbe prevalere la prudenza: anche perché la Bce attende il rimborso di 3,5 miliardi il 20 luglio da Atene. Vitor Constancio, parlando con i media greci, ha detto chiaro e tondo che non sa se la BCE prolungherà l’ELA in caso di vittoria del no al referendum. E questo è ben più che una pistola sul tavolo, a 48 ore dalla consultazione. Anche se questa opzione in effetti potrebbe entrare in forte collisione con il mandato della BCE. Perché Francoforte non può ignorare che un fallimento delle banche greche porterebbe all’instabilità di un paese (ancora formalmente) membro dell’Eurozona, e di lì estendersi agli altri paesi. La BCE, chiudendo l’ELA, si assumerebbe la responsabilità di un evento economico di portata mondiale, diventando così fattore di instabilità. E questo va a cozzare con il ruolo finora giocato nella crisi europea, anche nei confronti di Tsipras e Varoufakis. Insomma, la pistola è sul tavolo, ma non sembra essere carica. Per ora.

Foto di copertina da Les Italiens

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili