La bomba piazzata sulle banche italiane

di neXtQuotidiano

Pubblicato il 2016-02-07

Un rapporto di 53 pagine del Consiglio degli esperti economici in Germania, appoggiato da Wolfgang Schäuble raccomanda di estendere gli stessi principi dalle banche agli Stati e al rapporto tra i due: in caso di crisi pagano i creditori. Già sul tavolo di Bruxelles

La storia l’ha raccontata nei giorni scorsi Federico Fubini sul Corriere della Sera: un rapporto speciale di 53 pagine del Consiglio degli esperti economici in Germania, appoggiato da Wolfgang Schäuble nel quale si raccomanda di estendere gli stessi principi dalle banche agli Stati e al rapporto tra i due: in caso di crisi pagano i creditori. Ovvero chi detiene i titoli di Stato del paese in difficoltà. Non ci devono essere reti di sicurezza per i titoli di Stato senza il sacrificio di chi detiene il debito pubblico del paese in difficoltà.

La bomba piazzata sulle banche italiane

Un modo per mettere i governi di fronte alla disciplina del mercato, visto che quella del bilancio non sta dando i frutti che ci si aspetta. E anche per mettere in difficoltà le banche esposte sul debito pubblico dei paesi. Come quelle italiane. Si legge nel rapporto dei saggi: «È necessaria un’applicazione coerente delle regole di insolvenza per gli Stati, in modo da ridurre i livelli di debito e rendere credibile la clausola che esclude i salvataggi». Se un paese chiede un salvataggio europeo quindi verrà sospeso il versamento degli interessi e il rimborso dei titoli di quel paese. «Va posta fine al privilegio concesso ai titoli pubblici nella regolazione bancaria», si legge nel rapporto. L’idea è stata già sottoposta all’Europa:

Si tratta della parte del piano che più rapidamente sta facendo strada a Bruxelles. Il mese prossimo e in giugno due gruppi di lavoro dell’area euro presenteranno rapporti che precisano e declinano il progetto. Per le banche italiane, e il finanziamento del debito pubblico di Roma, l’impatto sarebbe profondo. Sul tavolo c’è l’ipotesi che gli investimenti fatti in titoli di Stato inizino a erodere il capitale delle banche non appena la loro esposizione in debito pubblico del loro Paese supera il 25% del patrimonio. In sostanza, visti gli oltre 400 miliardi di titoli del Tesoro di Roma detenuti, le banche italiane dovrebbero accantonare denaro contro eventuali perdite per circa il 70% del loro portafoglio di titoli di Stato.

In alternativa, dovrebbero vendere buoni italiani e magari comprarne di più solidi, per esempio i tedeschi. La svolta sarebbe graduale, ma il mercato non può che anticiparne gli effetti con una stretta al credito. Per l’economista Peter Bofinger, tutto questo significa sottrarre alle banche dell’Europa del Sud il pilastro sul quale si fonda qualunque istituto al mondo: dei titoli sicuri in bilancio, che non possono fallire. «Può essere dinamite per l’area euro», dice Bofinger. Ma l’unico esponente degli esperti tedeschi a votare contro il piano è stato proprio lui.

Gli effetti immediati di un meccanismo del genere sarebbero facili da immaginare: «Un effetto immediato sarebbe innescare una stretta al credito non appena un Paese va in difficoltà, avvitando la crisi. Un secondo effetto sarebbe accelerare la fuga dei fondi bancari dai titoli italiani a quelli di Berlino, più sicuri, facilitando il finanziamento di Berlino e complicando quello di Roma. Questo ingranaggio è un acceleratore di crisi e a qualcuno sembrerà anche uno strumento di potere», scrive oggi Fubini. E non è per niente difficile immaginare in mano a chi.

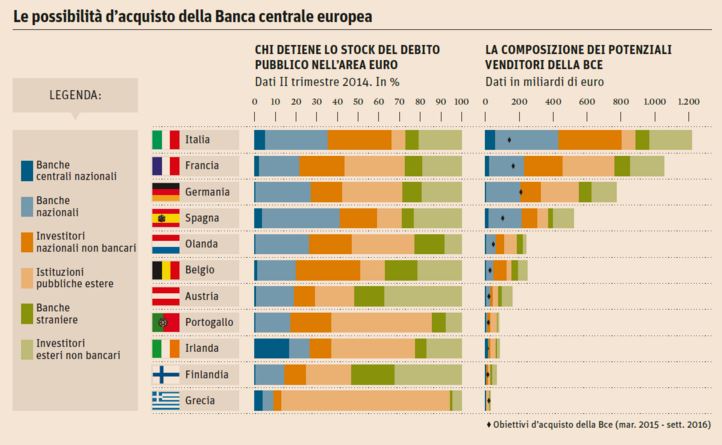

Cosa c’è nei bilanci delle banche italiane

Le banche italiane, oltre ad avere in pancia 200 miliardi di crediti tanto deteriorati da essere di fatto non esigibili (per questo il governo e il settore bancario chiede una bad bank ed è disposto ad accettarla in varie forme), hanno attivi composti in gran misura di titoli di Stato. I dati relativi al secondo trimestre 2014 che possiamo osservare nell’infografica del Sole 24 Ore ci dicono che non saremmo certo gli unici a soffrire da una soluzione del genere: basta vedere la situazione della Spagna e dell’Olanda. Ma l’impatto del progetto sul nostro sistema fatto di banche malate sarebbe devastante. E la Garanzia per la cartolarizzazione delle sofferenze, frutto di un disonorevole compromesso tra Tesoro e Bruxelles, non ha cambiato nulla da questo punto di vista. Anche solo l’idea di piazzare una bomba del genere sulle banche italiane sarebbe devastante per il giudizio dei mercati prima. E per quello che potrebbe accadere dopo.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")