Economia

Perché il contenzioso con il fisco a volte conviene

neXtQuotidiano 18/11/2017

In media davanti alle commissione tributarie il fisco vince 4 a 3. Ma considerando la mediazione fiscale e lo scoraggiamento dell’addio agli sconti, vincere il 30% dei giudizi nelle commissioni tributarie non è poco, spiega la CGIA

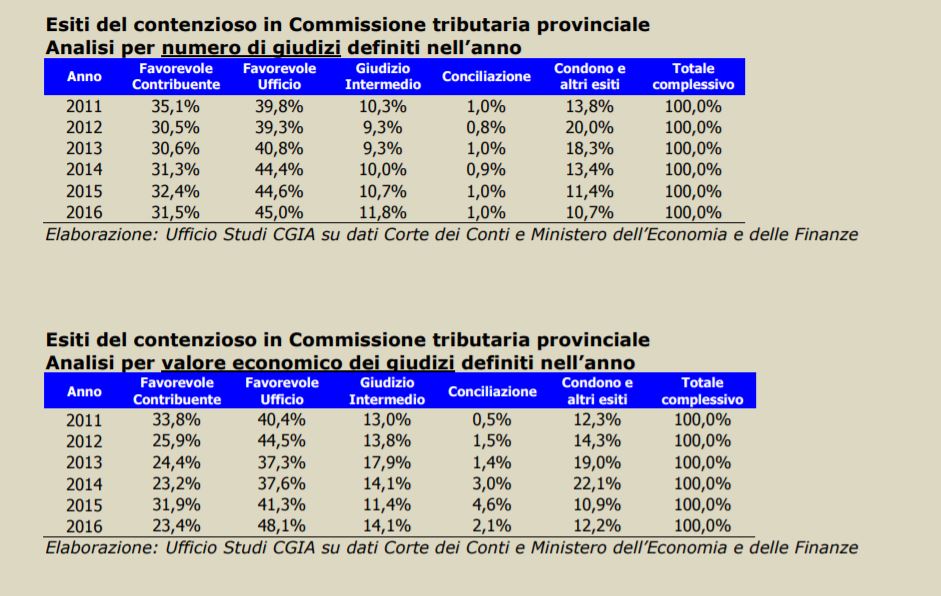

Negli esiti riferiti ai contenziosi fiscali registrati in tutte le Commissioni tributarie provinciali del paese, nel 45 per cento dei casi definiti nel 2016 ha avuto ragione il fisco, nel 31,5 per cento, invece, ha vinto il contribuente. Lo scarto aumenta quando il risultato è riferito al valore economico del giudizio: sempre nel 2016, gli importi delle sentenze a favore del fisco sono stati pari al 48,1 per cento, mentre la percentuale di vittoria ad appannaggio del contribuente si è fermata al 23,4. Anche in Commissione tributaria regionale si registrano più o meno gli stessi differenziali sempre a vantaggio degli uffici del fisco. A dirlo è l’Ufficio studi della CGIA.

Quando il fisco ti chiama in giudizio…

“Nonostante lo scarto a favore del fisco sia abbastanza netto – segnala il coordinatore dell’Ufficio studi della CGIA Paolo Zabeo – non va trascurato il risultato positivo ottenuto dai contribuenti quando citano in giudizio l’Amministrazione finanziaria. Se teniamo conto dei costi che bisogna sostenere per avviare il contenzioso, dell’abbattimento del numero di ricorsi avvenuto dopo l’introduzione dell’obbligo della mediazione fiscale prima di adire in primo grado e dell’effetto scoraggiamento esercitato dal venir meno degli sconti sulle sanzioni mano a mano che si procede nel contenzioso, vincere oltre il 30 per cento del numero di giudizi nelle Commissioni tributarie provinciali non è poca cosa“.

Esiti del contenzioso per numero e valore dei giudizi (CGIA Mestre)

Si deve considerare che fare valere le proprie ragioni nei confronti del fisco, ricorrendo alla giustizia tributaria ha un costo, non solo in termini di tempo, ma anche di denaro; le cifre che si deve sobbarcare il contribuente variano di molto in relazione alla complessità e al valore della pratica e sono dell’ordine delle migliaia di euro. Si consideri poi che il ricorso non evita il versamento, anche se parziale, di quanto richiesto dal fisco: ad esempio a fronte di un avviso di accertamento è prevista la riscossione di 1/3 delle imposte contestate, mentre prima di ricorrere in secondo grado (in caso di sentenza avversa al contribuente in primo grado) si deve versare 2/3 degli importi dovuti a titolo di imposta ed interessi (al netto di quanto già versato).

Perché il contenzioso con il fisco a volte conviene

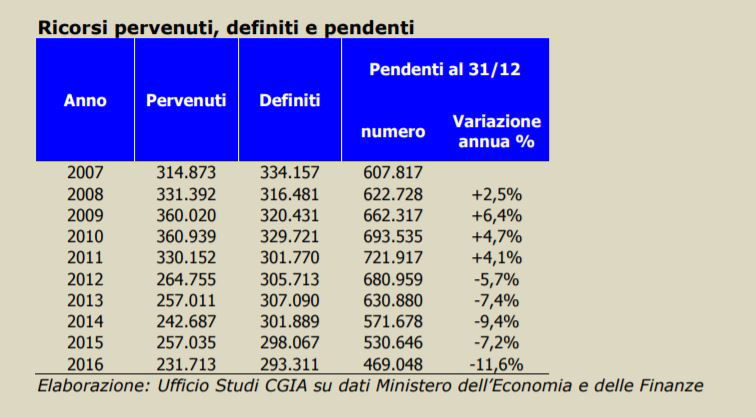

Se a ciò si aggiunge che il tempo medio della giustizia tributaria è di circa 2 anni e 2 mesi per ognuno dei due gradi del giudizio, si comprende come per importi “piccoli” al contribuente convenga pagare piuttosto che ricorrere. L’analisi dei giudizi pendenti presso le Commissioni Tributarie evidenzia come a partire dal 2012, si registri un calo progressivo che ha portato la giacenza a scendere al di sotto delle 500 mila unita’ nel 2016 (469.048 liti pendenti). Si tratta di un risultato che dipende essenzialmente dalla riduzione dei ricorsi pervenuti, questo in seguito all’introduzione dell’istituto della “mediazione”.

Ricorsi pervenuti, definitivi e pendenti (Fonte: CGIA)

Dal 2012 infatti, nel caso di controversie di importo sino a 20.000 euro, vi è una fase anteriore alla procedibilità del ricorso in primo grado. In questa fase, l’Agenzia delle Entrate ovvero gli enti parti della controversia, prendono in considerazione il reclamo presentato dal contribuente che può contenere anche una proposta di accordo (mediazione). L’istituto della “mediazione” risulta particolarmente efficace nello scoraggiare il contenzioso in quanto si è rilevato che, oltre la metà dei reclami presentati non si è tramutato in contenzioso evitando un ulteriore processo tributario. Un risultato pregevole che ha indotto di recente il legislatore ad innalzare tale limite a 50.000 euro. Tuttavia, poiché l’ente che ha emanato l’atto impositivo e’ lo stesso che lo analizza ed eventualmente accettando la proposta di mediazione del contribuente ridetermina la pretesa tributaria, si può avere la sensazione che si assista ad una forma di autotutela tardiva, dal momento che lo stesso ente, potrebbe annullare l’atto come previsto dalla legge. Questo causa sovente un aggravio per il contribuente che invece di ottenere senza alcuna formalità la revisione totale o parziale dell’atto di accertamento, deve invece redigere e presentare un ricorso per ottenere ciò che gli sarebbe spettato di diritto e senza sanzioni (benché ridotte).

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili