Economia

Quello che Grillo non ha capito sul decreto esproprio casa

Giovanni Drogo 10/03/2016

Secondo i grillini il governo per fare un favore alle banche è andato oltre le indicazioni dell’Unione Europea consentendo alle banche di espropriare le case degli italiani. Vediamo se è vero

Beppe Grillo ha lanciato l’allarme mutui, l’ennesimo regalo che il Governo Renzi vuole fare alle banche. Ma per fortuna ci sono loro, quelli del Movimento 5 Stelle che si sono accorti che Renzi, con la scusa del seguire le direttive europee, sta introducendo nella riforma del sistema bancario italiano, una norma che andrebbe ben oltre quanto richiesto dall’Europa. Siamo sempre dalle parti della polemica sui pignoramenti facili e della riforma che va a recepire la direttiva europea 17/2014 del 4 febbraio 2014 sul credito ipotecario nota anche come Mortgage Credit Directive in merito ai contratti di credito ai consumatori relativi a beni immobili residenziali.

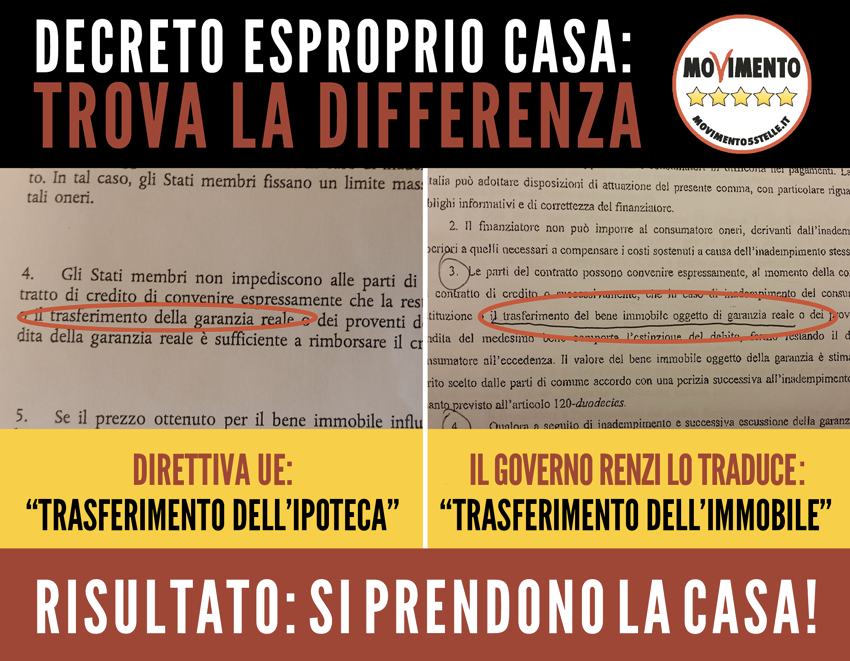

Oggi Beppe ha pubblicato sul suo Blog quest’immagine, che dovrebbe dimostrare come Renzi con la scusa del “è l’Europa che ce lo chiede” starebbe facendo qualcosa di più di quello richiesto. Secondo i parlamentari del M5S infatti nel testo presentato in Parlamento ci sarebbe una differenza sostanziale dall’invito che la UE rivolge agli enti finanziatori. Comma 4 dell’articolo 28 della direttiva si legge infatti che:

Gli Stati membri non impediscono alle parti di un contratto di credito di convenire espressamente che la restituzione o il trasferimento della garanzia reale o dei proventi della vendita della garanzia reale è sufficiente a rimborsare il credito.

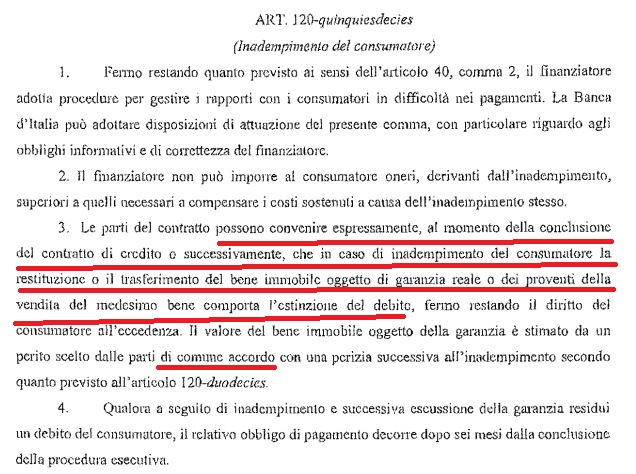

La proposta di modifica all’articolo 120 del Testo Unico Bancario invece al comma 3 prevede :

che le parti del contratto di credito possono convenire espressamente, al momento della conclusione del contratto di credito o successivamente, che in caso di inadempimento del consumatore, la restituzione o il trasferimento del bene immobile oggetto di garanzia reale o dei proventi della vendita del medesimo bene comporta l’estinzione del debito, fermo restando il diritto del consumatore all’eccedenza. Il valore della garanzia è stimato con una perizia successivamente all’inadempimento, da parte di un perito scelto dalle parti di comune accordo, sulla base di quanto previsto dal nuovo articolo 120-duodecies in materia di valutazione dei beni immobili.

Secondo quanto scrivono i parlamentari grillini e Beppe riprende questo significa che se nella direttiva europea ci si limita a parlare di “garanzia reale” il Governo mira a favorire le banche scrivendo nel testo della riforma “bene immobile oggetto di garanzia reale”, eccome Grillo spiega la differenza:

Fa tutta la differenza del mondo. La garanzia reale è l’ipoteca, NON il bene immobile in sé. Se si scrive “bene immobile”, quindi, si permette alle banche di prendersi DIRETTAMENTE la casa senza passare dal giudice.

L’articolo 120

Ci sono due cose che però Grillo non rileva: la prima è che la banca non può appropriarsi direttamente dell’immobile perché ci deve essere un accordo tra le parti che deve essere stipulato. Non si tratta, per le banche, di inserire una piccola clausola in una scrittura privata fatta firmare al cliente ma di andare da un notaio per la stipula di un contratto che lo preveda. Non si tratta, per la banca, di mettersi d’accordo con il cliente per allungare il mutuo, per sospenderlo o per variare le condizione ma di un atto pubblico (l’ipoteca va iscritta nei pubblici registri) che va a cambiare il contratto. Se le parti non trovano un accordo va da sé che questo va trovato di fronte al giudice. La seconda imprecisione di Grillo riguarda la definizione di ipoteca che, secondo il Codice Civile italiano

attribuisce al creditore il diritto di espropriare anche in confronto del terzo acquirente, i beni vincolati a garanzia del suo credito e di essere soddisfatto con preferenza sul prezzo ricavato dall’espropriazione.

L’ipoteca può avere per oggetto beni del debitore o di un terzo e si costituisce mediante iscrizione nei registri immobiliari.

L’ipoteca è legale, giudiziale o volontaria.

Come spiega il Brocardi:

il creditore, che viene detto ipotecario, possiede il diritto di espropriare la res ipotecata (il cosiddetto ius distrahendi), e gode della conseguente prelazione (ius praelationis) sul ricavato in fase di liquidazione della medesima rispetto agli altri creditori non protetti da nessun’altra garanzia a riguardo. L’ipoteca attribuisce inoltre il diritto di sequela, in forza del quale è possibile per il creditore espropriare il bene in esame, anche qualora esso venga alienato, in confronto con il terzo acquirente

In virtù della sua indivisibilità l’ipoteca si estende su tutto il bene oggetto della garanzia ed in virtù della sua accessorietà è strettamente legata al credito a garanzia del quale è costituita. Nel caso delle compravendite immobiliari c’è quindi, nel nostro ordinamento, una stretta correlazione tra l’ipoteca (che è una forma di garanzia reale del bene) e il bene. Non è così altrove all’interno dell’Unione Europea, ad esempio in Germania dove in materia di ipoteca esiste un istituto, la Grundschuld (debito fondiario), una forma di diritto reale di garanzia che non ha un corrispettivo nell’ordinamento italiano e che viene utilizzata più dell’ipoteca stessa al momento della concessione dei crediti bancari. Il legislatore europeo nel momento di emanare la direttiva che viene recepita con l’atto di governo numero 256 aveva la necessità di armonizzare le differenze tra i vari paesi dell’Unione e per questo viene riscontrata questa differenza tra “quello che scrive l’Europa” e quello che scrive il Governo. È vero che il Governo ha “tradotto” le disposizioni della direttiva europea ma perché l’ordinamento italiano è diverso da quello degli altri paesi e quindi la norma andava “adattata” alla nostra specificità.

Alle banche non conviene?

Ci sono poi altre questioni che ci fanno capire che le reali criticità dell’articolo 120 sono legate alla non abrogazione dell’articolo 40 del TUB. Ad esempio perché una banca dovrebbe applicare l’articolo 120 quando può scegliere di applicare l’articolo 40 del TUB (che non viene abrogato dalla riforma) che prevede già la facoltà della risoluzione del contratto per ritardato pagamento. Si tratta di molto rumore per nulla? Se nel decreto attuativo si darà la facoltà di scelta probabilmente, sì perché senza abrogare l’articolo 40 le banche non hanno alcun interesse ad usare il 120. Non bisogna dimenticare inoltre che i mutui concessi dalle banche a debitori che si rivelano insolventi vanno a creare le famose sofferenze del sistema bancario che finiscono – per forza di cose – per incidere negativamente sul prezzo delle obbligazioni bancarie garantite, a differenza di altri competitor con pari strumenti finanziari, stesso ragionamento per eventuali cartolarizzazioni in CDS su futuri mutui incagliati. Altri problemi sul tappeto riguardano cosa dovrebbe fare la banca una volta incamerato il bene soprattutto in caso di sfratto. Chi dovrà sfrattare gli inquilini, ad esempio una famiglia con bambini? Al di là di quello c’è la questione di cosa fare con gli immobili incamerati, che dovranno essere immessi sul mercato in una situazione che non è assolutamente favorevole. Il fatto che sia stata abbassata l’imposta di registro sulle compravendite dagli istituti di vendite giudiziarie sposta semplicemente la tassazione di due anni e serve solamente a cercare di aiutare gli IVG a vendere immobili che non riescono di fatto ad essere venduti sul mercato.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili