Economia

Cosa succede ai mutui con l'Euribor a zero

neXtQuotidiano 22/04/2015

Ieri per la prima volta l’Euribor a tre mesi, ovvero l’indice di riferimento per la maggior parte dei mutui a tasso variabili, è arrivato sotto zero. Merito del QE di Draghi. Ma adesso cosa succede ai prestiti per la casa?

Miracoli del Quantitative Easing. Ieri per la prima volta l’Euribor a tre mesi, ovvero l’indice di riferimento per la maggior parte dei mutui a tasso variabili, è arrivato sotto zero. Una quota che nel 2008, prima della crisi del debito, sembrava inimmaginabile visto che all’epoca l’Euribor viaggiava intorno al 4%: ieri è arrivato a -0,001%. Già a gennaio la sola attesa del lancio del Qe aveva spinto l’Euribor a un mese in negativo (-0,004%). E in Italia il mercato dei mutui è ripartito da qualche mese con una crescita delle erogazioni a due cifre (mentre resta ancora negativa la quota di prestiti alle imprese). Segno che la strategia Bce sta funzionando come rimarca lo stesso Draghi che parla di “effetti positivi” sui mercati finanziari che si stanno trasmettendo all’economia reale, con “condizioni di indebitamento per imprese e famiglie migliorate in misura considerevole”. “A dicembre – aggiunge il presidente della Bce – la crescita del credito al settore privato è divenuta positiva per la prima volta dalla metà del 2012”. Ma in concreto adesso, con l’Euribor negativo, cosa cambia per le famiglie italiane?

COSA SUCCEDE AI MUTUI CON L’EURIBOR SOTTO ZERO

In teoria, la rata di un mutuo a tasso variabile si calcola sommando lo spread (la percentuale fissa di guadagno delle banche) all’andamento del tasso interbancario scelto, che per la maggior parte dei mutui è l’Euribor a 1 o 3 mesi. Ora, con l’Euribor sotto la soglia dello zero, gli istituti di credito dovrebbero sottrarre dallo spread il valore dell’Euribor abbassando così il tan (tasso annuo nominale) del mutuo (salvo clausole che fissano una soglia minima). Per fare un esempio, nel caso di un mutuo variabile a 15 anni da 200.000 euro con l’Euribor poco sotto lo zero, la rata si aggira sui 1.195 euro, mentre con un Euribor in risalita allo 0,50% la rata lievita a 1.240 euro. Euribor tre mesi è anche un importante parametro a cui sono indicizzati mutui ipotecari e prestiti alla imprese con rate trimestrali. Con il tasso sui depositi della Bce negativo con un -0,20%, le banche non vogliono lasciare la liquidità presso la banca centrale e preferiscono prestare il denaro ad altre banche. Il paradosso è che con l’Euribor negativo le banche guadagnano contraendo prestiti con altri istituti. Insomma, il mercato dei mutui sembra essere in ripresa. Oggi un articolo del Messaggero ci racconta proprio questo:

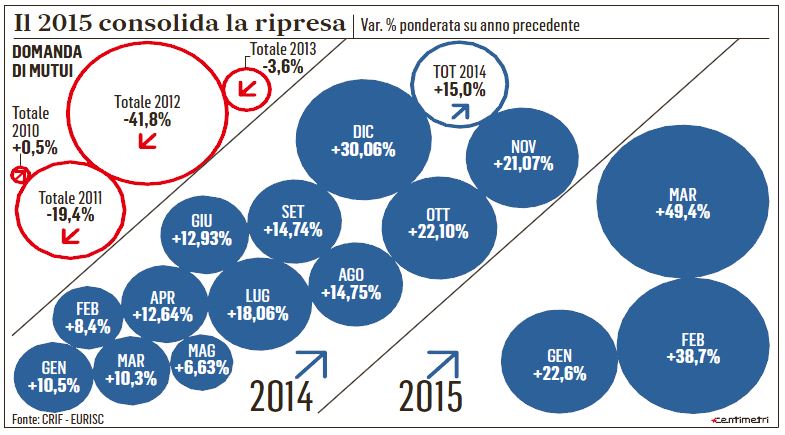

L’ultimo rapporto mensile dell’Osservatorio Findomestic, che fa parte del gruppo Bnp-Paribas, mette in luce come il 23% degli italiani potrebbe chiedere un mutuo nei prossimi dodici mesi, e il 73% di loro è convinto (pur mettendo in preventivo qualche difficoltà) di riuscire a ottenerlo. Ottimismo che, stando ai numeri del Barometro Crif, potrebbe avere fondamento: il mese di marzo ha fatto registrare«un incremento impetuoso nel numero delle richieste di mutuo da parte delle famiglie italiane», con un balzo del 49,4% rispetto al marzo 2014, il record assoluto da quando Crif ha iniziato a rilevare l’andamento delle richieste su base mensile.

Positivo è anche il dato del primo trimestre 2015, che vede un incremento di richieste del 37,5% rispetto allo stesso periodo dello scorso anno. Viaggia ancora più veloce il fronte delle erogazioni, sempre in tema di mutui: secondo l’Abi, i nuovi finanziamenti per l’acquisto di immobili hanno registrato un balzo del 42,4% rispetto a dodici mesi fa. Osserva però Crif che, sebbene «il segno positivo accompagni l’andamento mensile della domanda di mutui dal luglio del 2013, a conferma di un percorso di progressivo recupero», la distanza rispetto agli anni pre-crisi risulta «ancora significativa, con volumi ridotti di quasi un terzo».

La ripresa dei mutui (Il Messaggero, 22 aprile 2015)

MEGLIO IL TASSO FISSO O IL TASSO VARIABILE?

E sempre sul Messaggero si discute oggi della convenienza tra mutui a tasso fisso e mutui a tasso variabile. A parlare è Riccardo Tramezzani, responsabile area retail di Ubi Banca:

Con il prezzo del mattonein calo e tassi estremamente vantaggiosi,è dunque il momento migliore per ricorrere a un finanziamento per l’acquisto di un immobile. E i dati del primo trimestre 2015 lo confermano, mostrando una crescita delle richieste di mutui e, di pari passo, un aumento delle erogazioni di circa il 12% rispetto all’inizio del 2014. Tuttavia, specifica Tramezzani, «è essenziale che la tipologia di mutuo sia coerente con il proprio tenore di vita. Un finanziamento a tasso variabile consente nell’immediato notevoli risparmi in termini di rata, mentre se si basa la scelta su un orizzonte di lungo periodo la situazione attuale consiglierebbe un mutuo a tasso fisso, in modo da mantenere nel tempo la sostenibilità della rata».

Dino Crivellari, ad di UniCredit Credit Management Bank, ricorda invece che «per accendere un mutuo non basta prendere in considerazione solo l’attuale flessione dei tassi. Chi si è orientato sul fisso percependolo non passibile di ulteriori ribassi (e sono stati molti, considerando che i finanziamenti di questo tipo sono passati dal 16% di inizio 2014 al 22% di fine anno), oggi è penalizzato da una dinamica degli Eurirs di periodo, frutto del progressivo calo dell’Euribor. Come sempre, ogni ragionamento va posto in relazione a un’attenta analisi dei vari elementi a disposizione, che spesso variano rispetto alle esigenze di ciascuno».

Leggi sull’argomento: Surroga: come cambiare mutuo

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili