Economia

Bot e CtZ, tassi sotto zero: che fare?

neXtQuotidiano 29/10/2015

il governo chiede in prestito soldi e ne restituirà tra sei mesi meno di quelli che ha ricevuto (un milione e mezzo su sei miliardi). Una piccola cifra nel mare del debito pubblico, ma i oggi le emissioni riducono la spesa per interessi: quale momento migliore per aumentare il deficit?

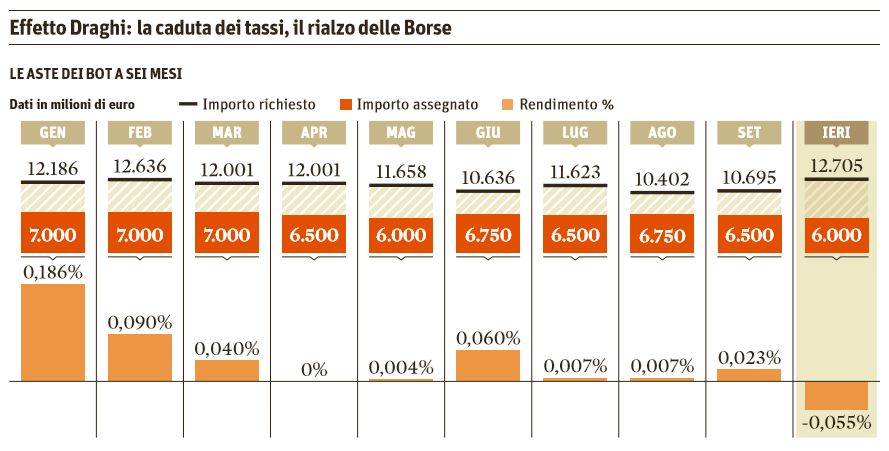

Ieri il Tesoro ha collocato tutti i 6 miliardi di euro offerti nell’asta del Bot a sei mesi, con il tasso medio ponderato negativo per la prima volta nella storia. Si conclude un percorso che ha visto i rendimenti dei titoli di Stato, su tutta la curva, calare significativamente negli ultimi anni. Nel novembre 2011, ovvero nel pieno della crisi del debito italiano, il tasso del Bot semestrale in asta valeva il 6,5%, al massimo dall’introduzione dell’euro, all’opposto del -0,055% fotografato ieri.

Bot e CtZ, tassi a zero: che fare?

Gli investitori che hanno voluto aggiudicarsi i sei miliardi di buoni semestrali venduti oggi dal Tesoro, anziché pretendere un rendimento per finanziare il terzo maggior debito pubblico del mondo hanno accettato di pagare loro. Il rendimento medio è infatti negativo, -0,055% da +0,023% del mese scorso, una tendenza già anticipata dal Ctz. E lo hanno fatto in tanti, se si considera che la domanda per i titoli a sei mesi è stata più che doppia rispetto all’offerta. Anche l’Italia – a vantaggio delle casse del Tesoro che si finanzia a tasso negativo – entra a pieno titoli nell’era dei tassi negativi. Con l’inflazione dell’Eurozona tornata sottozero e una prospettiva di recupero verso l’obiettivo del 2% che si allontana rispetto al 2017 auspicato della Bce, Draghi ha praticamente anticipato che il 3 dicembre sono in arrivo nuove misure. Il Qe, finora proceduto a 60 miliardi di debito comprato al mese, potrebbe proseguire oltre la scadenza di settembre o essere irrobustito (o tutt’e due). E la Bce sta persino pensando di tagliare il tasso sui depositi bancari dall’attuale -0,20%. Il Sole 24 Ore riepiloga oggi in un’infografica la corsa dei tassi e le aste dei bot a sei mesi tra gennaio e ottobre. Cosa sta succedendo lo spiega invece Federico Fubini sul Corriere:

La tabella dei tassi (Il Sole 24 Ore, 29 ottobre 2015)

L’alternativa attuale per centinaia di istituti di credito nell’area euro sarebbe tenere centinaia di miliardi fermi dentro i propri conti presso la Banca centrale europea e pagare per questo una tassa ancor più elevata. In tempi normali, la Bce riconosceva un interesse positivo su quei conti correnti. All’inizio di quest’anno invece ha portato il «tasso sui depositi» (quello praticato sulle banche che parcheggiano la liquidità a Francoforte) fino a quota meno 0,20%. Per Deutsche Bank, Unicredit o Santander tenere fermo il denaro presso la banca centrale costa caro, e in futuro probabilmente ancora di più. Sei giorni fa il presidente Mario Draghi ha lasciato capire che in dicembre la Bce potrebbe ridurre ulteriormente il tasso sui depositi e ha rimosso qualsiasi «pavimento»: non esiste più un livello sotto il quale i tassi sui depositi non possono scendere.

Per questo a una banca conviene sempre di più investire su un titolo di Stato italiano, così diffuso e abbondante sul mercato da essere oggi quasi l’equivalente di denaro liquido sotto un’altra forma. Se tiene un buono del Tesoro di Roma fino alla scadenza fra un anno, quella banca oggi perderà solo lo 0,035%. Se invece conserva lo stesso denaro immobile presso la Bce, perderà lo 0,20% e probabilmente in futuro lo 0,30 o anche di più. D’altra parte l’inflazione è così bassa che anche questo tipo di rendimenti sotto zero non erode davvero il potere d’acquisto del denaro. Non solo: anche con rendimenti negativi alla scadenza, i prezzi dei titoli di Stato salgono man mano che questi diventano più ambiti dalle banche perché la Bce sta aumentando la sua «tassa» sui loro depositi. Comprare e vendere nei momenti giusti può anche generare una forte plusvalenza.

Il paradosso dei Bot e gli investimenti che mancano

Proprio per questo, come ha spiegato anche oggi il Sole 24 Ore, oggi è possibile apprezzare un effetto dell’emissione: il governo chiede in prestito soldi e ne restituirà tra sei mesi meno di quelli che ha ricevuto (un milione e mezzo su sei miliardi). Una piccola cifra nel mare del debito pubblico, ma il fatto è che oggi le emissioni riducono la spesa per interessi. Bisognerebbe emetterne altri, allora. Oppure sfruttare il momento per indebitarsi maggiormente e puntare tutto sugli investimenti. Scrive Isabella Bufacchi:

Manca però un’ultima tappa, quella chiave: per traghettare il risparmio delle famiglie dai BoT ai ponti, occorrerà potenziare il ruolo nell’economia degli investitori istituzionali di lungo periodo, quelli che detengono nel mondo 100 mila miliardi di dollari e ne investono l’1% in infrastrutture. Il Piano Juncker spinge per introdurre incentivi e invogliare i fondi pensione e le compagnie di assicurazione a investire in nuovi strumenti. Ma anche il risparmiatore andrà guidato e incentivato a investire meno nel Mattone e trasferire una quota maggiore di risparmi negli strumenti di previdenza integrativa e ramo vita.

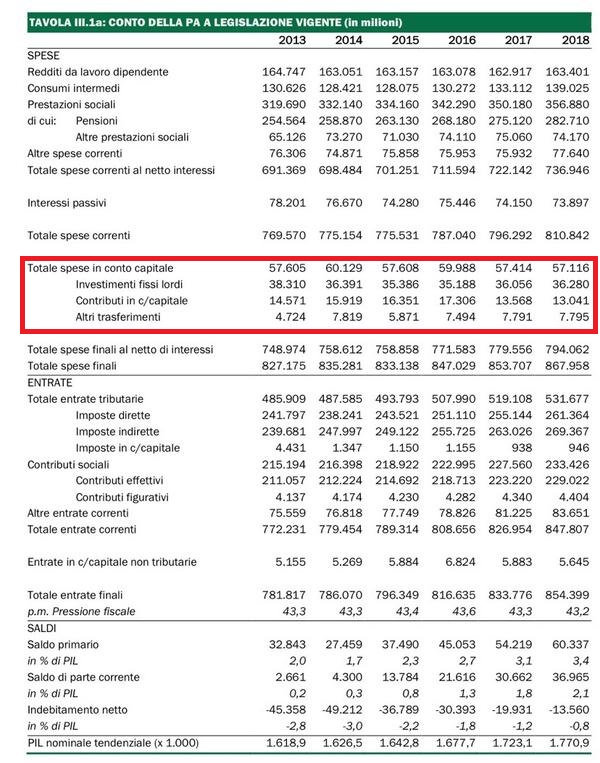

D’altro canto il DEF spiegava qualche tempo fa che la situazione degli investimenti, in Italia, al netto del Piano Chimera di Juncker non se la passano benissimo e non se la passeranno bene nemmeno nei prossimi anni:

Gli investimenti nel DEF

E allora a questo punto la domanda sorge spontanea:

Il tasso di interesse sui titoli italiani in terreno negativo. Quale momento migliore per aumentare il deficit? pic.twitter.com/u6eG5ouWik

— Keynes blog (@Keynesblog) 27 Ottobre 2015

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili