Attualità

La rabbia dei "rovinati dal Salva Banche"

Giovanni Drogo 14/12/2015

Gli investitori si sono organizzati in un comitato e tentato di ottenere un risarcimento. Ma è ancora stato raggiunto un accordo unanime sulle modalità. E alcune delle richieste sono davvero complicate da ottenere

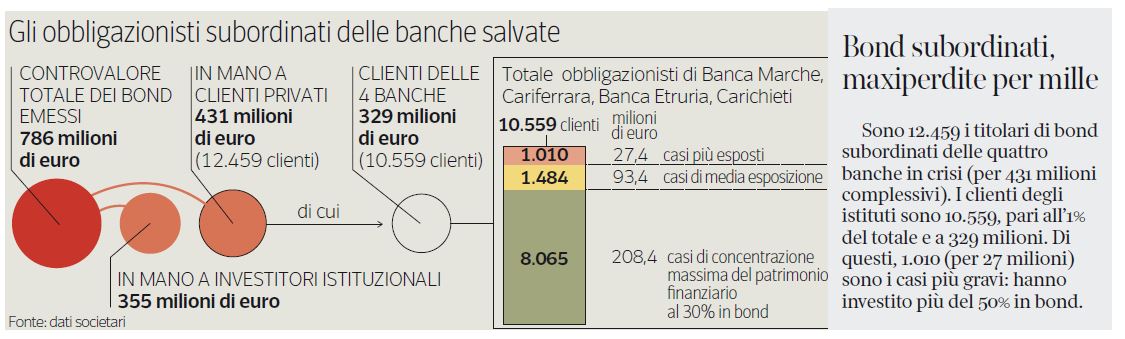

Luigino D’Angelo non era il solo ad aver acquistato le famigerate obbligazioni secondarie emesse da Banca Etruria e dalle altre tre banche (Banca Marche, CariFerrara e CariChieti) che sono state salvate dal fallimento grazie all’intervento del Governo. Secondo i quattro istituti di credito sono 1.010 i clienti più esposti che complessivamente hanno perso 27 milioni di euro. In totale si tratta di 12.459 titolari di obbligazioni subordinate, per un controvalore di 431 milioni di euro. Ma solo 10.559 sono clienti degli istituti salvati dal decreto per un controvalore di 431 milioni di euro (329 milioni il controvalore per la clientela della 4 banche).

I dati relativi ai clienti rimasti scottati dalla vicenda delle obbligazioni secondarie (fonte: Corriere della Sera)

Il profilo di rischio delle obbligazioni secondarie

Alcuni di questi risparmiatori e investitori che si sono visti truffare dalle banche prima e dal Governo (che ha salvato le banche ma non chi ha investito i soldi) poi si sono organizzati in un gruppo Facebook e ieri sono scesi in piazza a Firenze per manifestare la loro rabbia mente il PD era riunito alla Leopolda ad ascoltare l’intervento di Matteo Renzi. C’è da dire che se il Governo non avesse salvato le quattro banche dal fallimento queste persone avrebbero ancora meno possibilità di vedersi restituiti i loro soldi ma non c’è dubbio che per chi ha perso cifre importanti, i famosi “risparmi di una vita”, la differenza sia di poco conto.

FATE GIRARE!!! Incredibile!!! DA VEDERE!!!

Posted by Maurizio Phive Martigli on Sunday, 13 December 2015

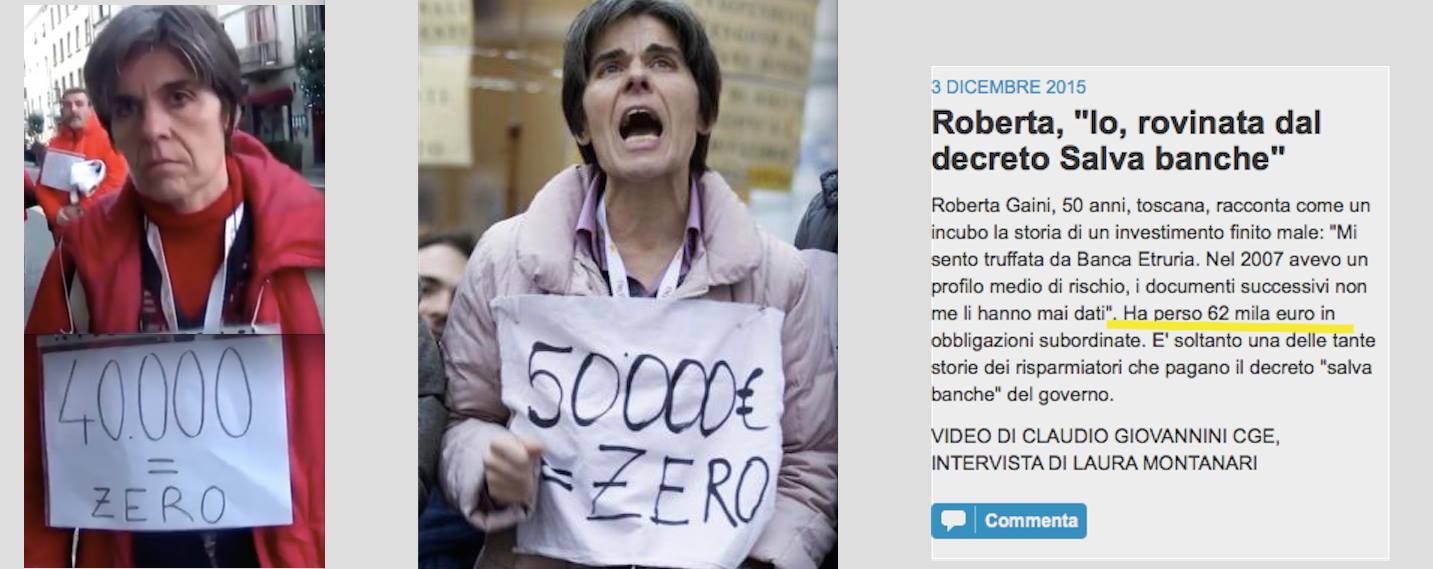

Si tratta di persone come Roberta Gaini, intervistata ovunque, da Repubblica, dal Fatto, dalla Nazione in questi ultimi giorni che racconta come ha perso sessantamila euro investendoli in obbligazioni secondarie di Banca Etruria, una banca della quale la sua famiglia (tra i “truffati” ci sono anche la madre e la sorella) era correntista da generazioni. Nelle interviste spiega che la banca non avrebbe tenuto conto del profilo MiFID (nel suo caso il profilo di rischio era medio) e le avrebbe proposto egualmente l’investimento in obbligazioni ad alto rischio. Poi le cifre oscillano, in alcune si parla di 50.000 euro persi, in altre di 60.000, altrove di 80.000 ma evidentemente il conteggio varia perché vengono conteggiati anche i soldi persi in bond di Banca Etruria dalla sorella e dalla madre.

(via Facebook.com)

Persone che non ci stanno a farsi chiamare speculatori (anche se nei fatti investire in obbligazioni secondarie ad alto rischio è una forma di speculazione finanziaria) che in alcune occasioni raccontano di essere state raggirate dalla banca che le ha convinte ad investire la propria liquidazione o l’eredità di nonna nei bond spazzatura. In altri casi invece le banche avrebbero “obbligato” i correntisti a sottoscrivere l’acquisto di azioni o obbligazioni come condizione per poter aver accesso ad un prestito. Ovvero, tu presti dei soldi a me, io a te e in pratica nessuno li presta a nessuno e siamo tutti contenti. Non occorre essere esperti di finanza per capire che qualcosa non torna, ma come detto in molti casi – stando ai racconti che si leggono sul gruppo Facebook – molti investitori si sono visti avanzare la proposta da una persona di fiducia, che conoscevano da anni. Che motivo avevano di dubitare della buona fede?

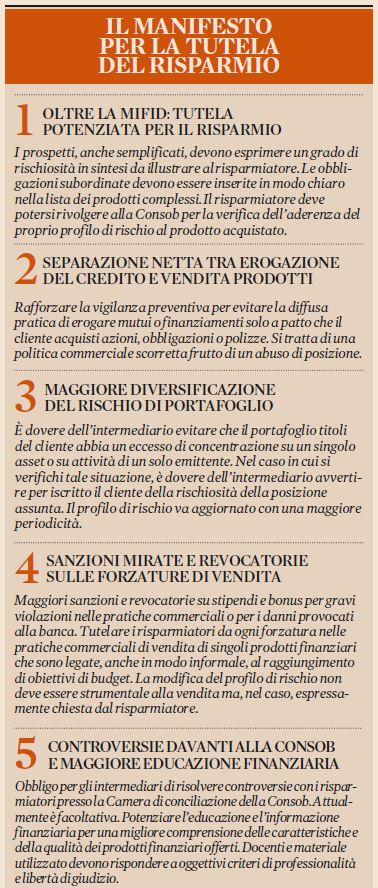

Il manifesto per la tutela del risparmio (fonte: Sole 24 Ore)

Le richieste di risarcimento del Comitato vittime del Salva-Banche

La rabbia nei confronti del Governo è tanta. C’è chi preso dallo sconforto e dalla voglia di buttarla in caciara spiega che “un paese che spende miliardi per salvare i profughi e lascia morire i propri pensionati non è degno di essere considerato civile“. Altri si lamentano che a Firenze, ad Arezzo e sotto Montecitorio non ci fosse abbastanza gente a protestare; perché l’importante è far sentire la propria voce ma se poi tutti rimangono su Facebook chi se ne accorge? Portavoce del Comitato è Letizia Giorgianni, che nei giorni scorsi ha incontrato il Ministro Padoan e che dopo il colloqui ha affidato ad una nota tutta la sua delusione per la proposta “irrispettosa” elaborata dal Ministro:

Il gruppo “Vittime del Salva-Banche” ritiene irricevibile e persino irrispettosa la proposta elaborata dal Ministro Padoan. Noi riteniamo infatti che il ministro Padoan continui, con queste sue dichiarazioni, ad offendere i risparmiatori truffati dalle banche e dall’omessa vigilanza di Bankitalia, e forse volutamente sposta l’attenzione sui casi umanitari confondendo i nostri diritti sanciti dalla Costituzione, che tutela il risparmio, sperando forse di mettere a tacere la nostra voce con le elemosine di Stato. Ma noi non vogliamo ne elemosina, né fondi e né arbitrati, caso per caso. Le banche debbono prendersi la responsabilità di aver trasmesso sino all’ultimo giorno false comunicazioni al mercato. Non chiediamo aiuti di Stato o dei contribuenti, ma chiediamo a queste banche degli strumenti finanziari in cambio di quelli colpiti dalla risoluzione, esclusivamente in ragione del capitale investito.

Attendiamo una celere risposta.

Secondo la Giorgianni devono essere le banche a prendersi la responsabilità di “aver venduto prodotti finanziari inadatti ai loro clienti, come anche rimarcato dalla Ue“. Le banche sono state salvate, per salvare gli investitori ci vorrà ancora tempo. E soprattutto bisognerà mettere d’accordo le varie anime del comitato, molti sono rimasti delusi dalla proposta “ufficiale” del Comitato vittime del Salva Banche e hanno criticato duramente la proposta avanzata da Letizia Giorgianni. Il nodo cruciale è ovviamente la modalità con cui essere risarciti, c’è chi vuole indietro il capitale investito, chi invece vorrebbe strumenti finanziari adeguati (ovvero nuove obbligazioni) emessi dall’eventuale “New Bank”. Un po’ complicato.

Potrebbe interessarti anche

Dai megatrend ai mercati: perché puntare sugli ETF tematici

I mercati finanziari sono influenzati da numerosi fattori economici, tecnologici e sociali che contribuiscono a definire le tendenze di lungo periodo. Alcuni cambiamenti hanno un impatto così profondo da trasformare interi settori produttivi e modificare le abitudini di consumatori, imprese e governi. Questi fenomeni vengono spesso definiti megatrend, ovvero tendenze strutturali destinate a svilupparsi nell’arco […]

Intelligenza artificiale e servizi IT alle aziende: potenzialità e vantaggi

L’intelligenza artificiale sta rivoluzionando moltissimi settori, primo tra tutti quello aziendale, in particolare nei servizi IT alle imprese. Infatti l’AI non è più una visione futuristica, ma una realtà operativa che sta portando a un cambio significativo in ogni ambito. L’inserimento delle tecnologie di intelligenza artificiale porta non solo all’ottimizzazione di diverse operazioni, bensì comporta […]

Human management: come i leader HR stanno rivoluzionando l’efficienza e la gestione dei talenti con soluzioni digitali

Il mondo delle Risorse Umane è in rapida evoluzione: la gestione dei talenti, la digital employee experience e l’efficienza operativa sono le nuove priorità. Il mercato del lavoro, d’altra parte, è sempre più competitivo con una lotta per aggiudicarsi i talenti più validi che si intensifica e le aspettative dei dipendenti in continua evoluzione. I […]

Pier Silvio Berlusconi: la campagna per i diritti delle donne in occasione dell’8 marzo

Ogni anno l’8 marzo torna a far parlare di sé. La Festa della Donna diventa occasione di dibattito, riflessione, momento per prendere una posizione e dar valore alla figura femminile nella sua complessità e crucialità. A lanciare un messaggio “forte e chiaro” quest’anno è stato anche Pier Silvio Berlusconi, amministratore delegato di Mediaset, che ha […]

Pagamenti digitali e conti correnti: il futuro delle transazioni finanziarie

Una recente ricerca dell’Osservatorio Innovative Payments del Politecnico di Milano, presentata nel corso del convegno “I Pagamenti Digitali in Italia nel 2024”, ha evidenziato i dati definitivi del primo semestre 2024 relativamente alle transazioni dei pagamenti digitali con carta nel nostro Paese: 223 miliardi di euro. Si ritiene che il totale relativo ai 12 mesi […]

Sicurezza dei pagamenti con POS: come proteggere i tuoi clienti

La sicurezza dei pagamenti è una priorità per ogni azienda che utilizza dispositivi POS (Point of Sale).

Conto zero spese: come scegliere quello più conveniente

Trovare un conto zero spese che sia davvero conveniente è fondamentale per ottimizzare le proprie risorse economiche. Le offerte sul mercato sono numerose e variegate, ma come individuare quella più adatta alle proprie esigenze senza incorrere in costi nascosti? Optare per un conto zero spese significa eliminare le spese di gestione che spesso incidono sul […]

Viaggio in Africa: quali sono le mete più amate?

Il continente africano è una destinazione unica per chi desidera un viaggio che coniughi natura incontaminata, avventura e culture millenarie

Come si inizia a fare trading da zero? Consigli per il trader principiante

Il trading online non è mai un’attività da sottovalutare, a maggior ragione se non si ha esperienza nel settore.

Offerte Business Mobile: le soluzioni migliori per la tua azienda

A differenza di quelle dedicate ai privati, infatti, offrono molteplici vantaggi specificamente pensati per il mondo business, volti a migliorare la comunicazione e la connettività degli utenti