La garanzia al 100% alle imprese solo per i miniprestiti

La garanzia al 100% per le imprese vale solo per i miniprestiti e l’Italia sfrutterà in modo molto parziale la possibilità di garanzie statali al 100%, questo anche per evitare un sistema troppo poco discrezionale con risorse date senza filtro, a pioggia

I 400 miliardi annunciati dal governo nel DPCM 6 aprile 2020 o Decreto Imprese non sono uno stanziamento di risorse, ma la stima (massima) di prestiti che secondo l’esecutivo nel periodo di validità delle nuove norme, cioè fino al termine del 2020, potranno essere attivati dal sistema bancario sfruttando le garanzie statali. Il grosso delle coperture finanziarie, invece, sarà inserito solo nel prossimo Dl di metà aprile.

La garanzia al 100% alle imprese solo per i miniprestiti

Ma, spiega oggi Il Sole 24 Ore, la garanzia al 100% per le imprese vale solo per i miniprestiti e l’Italia sfrutterà in modo molto parziale la possibilità di garanzie statali al 100%, questo anche per evitare un sistema troppo poco discrezionale con risorse date senza filtro, a pioggia.

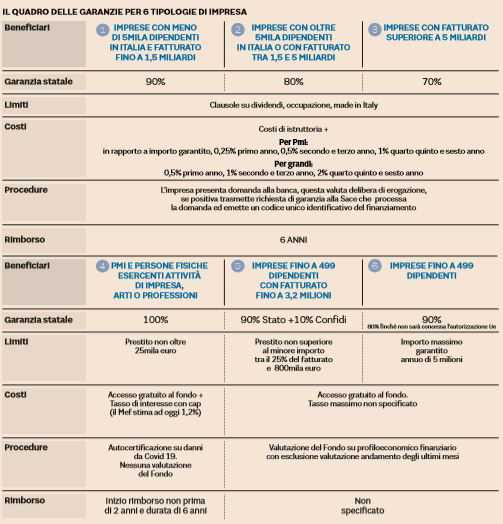

Il 100% si applicherà solo ai miniprestiti fino a 25mila euro, per microimprese e partite Iva, concessi senza alcuna valutazione bancaria o del Fondo. Per il resto, si avrà al massimo un sistema misto (90% Stato+10% Confidi privati) e con tetti rigidi. Infatti, in questo caso, l’azienda deve avere un fatturato massimo di 3,2 milioni e può ottenere un finanziamento «non superiore al valore minore» tra il 25% dei ricavi e l’importo di 800mila euro. In pratica, sotto i 3,2 milioni di ricavi, il prestito scende proporzionalmente sotto gli 800mila euro.

C’è anche una questione che riguarda le procedure:

Per le garanzie Sace per le grandi imprese, bisogna presentare domanda alla banca; in caso di disco verde della delibera di erogazione l’istituto di credito trasmette richiesta di garanzia alla Sace che, verificato l’esito, emette un codice unico identificativo del finanziamento e della garanzia. Si prevede poi che con un decreto attuativo del ministero dell’Economia (Mef) possano essere disciplinate ulteriori modalità attuative e operative, ed eventuali requisiti integrativi. Inoltre, per i prestiti di taglia superiore, quelli per imprese con fatturato oltre 5 miliardi, o comunque per importi superiori a 375 milioni, occorrerà anche un apposito decreto Mef, sentito lo Sviluppo economico, che valuti il carattere strategico dell’azienda candidata.

Bisognerà stipulare anche una convenzione decennale tra il MEF e la SACE da approvare poi con delibera del CIPE.

Il tasso d’interesse dei prestiti alle imprese

C’è poi il punto del tasso d’interesse. Per i prestiti garantiti dalla Sace si fa riferimento a commissioni annuali crescenti . Per quanto riguarda il Fondo di garanzia, il «cap» sul tasso di interesse è fissato solo per i prestiti fino a 25mila euro, con una formula più complessa e basata su Rendistato più 0,5%.

Ai tassi più recenti, si tratta di un valore che oscilla tra 1,2% e 1,9%, comunque più del «quasi zero» che era stato ipotizzato inizialmente. La durata per il rimborso delle rate, preammortamento a parte, è fissata in sei anni per tutte le tipologie di prestiti garantiti salvo che per quelli coperti dal Fondo con la formula 90% Stato+10% Confidi. In questo caso sarà decisiva la notifica della misura alla Commissione Ue: i ministeri sperano di spuntare ancora l’allungamento almeno a 10 anni.

L’altro canale della liquidità, oltre a Sace, è il Fondo di garanzia aperto ora anche alle imprese fino a 499 dipendenti con importo massimo garantito di 5 milioni. La garanzia è concessa anche a beneficiari con «inadempienze probabili» o «scadute o sconfinanti deteriorate» purché questa classificazione non sia precedente il 31 gennaio 2020. Accesso possibile anche alle imprese che, dopo il 31 dicembre 2019, sono state ammesse alla procedura di concordato con continuità aziendale, che hanno stipulato accordi di ristrutturazione o un piano attestato di risanamento.